取締役会で人的資本を議論する企業は昨年比1.6倍、Scope3の開示率も上昇

~TOPIX100社の有価証券報告書におけるサステナビリティ情報の開示状況調査~

HRガバナンス・リーダーズ株式会社(代表取締役社長CEO 内ヶ﨑 茂、 以下 「HRGL」)は、有価証券報告書におけるサステナビリティ・人的資本の開示内容に関する調査を行いましたので、結果を公表いたします。

本調査では、2024年6月末時点でのTOPIX100構成企業を対象に、サステナビリティの諸課題に対応する監督・執行体制、サステナビリティ関連のリスク・機会の特定状況、気候変動及び人的資本の取組みの開示状況等を分析しています。

【調査実施目的】

2023年から有価証券報告書への開示が義務化されたサステナビリティ・人的資本の項目を中心に、昨年からの開示状況の変化を明らかにする

ISSB、SSBJ等のサステナビリティ情報開示基準における開発が進む中、日本企業のサステナビリティ情報の開示への取組みを後押しすべく、現状を把握する

【主な調査結果】

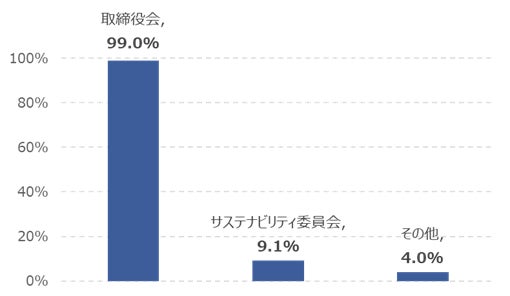

サステナビリティ情報の記載欄における「ガバナンス」の記載をみると、サステナビリティの諸課題に対して「取締役会」が監督する旨を開示する企業は99.0%であった。また、サステナビリティ関連の取組みを管理する執行機関としては、61.6%の企業が「サステナビリティ委員会」を設置している旨を開示している。

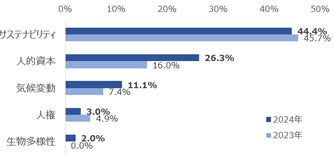

取締役会の具体的な検討内容において、「サステナビリティ」について記載する企業の割合は、昨年比で横ばいの44.4%であった。一方、個別テーマである「人的資本」について記載する企業は26.3%と昨年の約1.6倍となっており、「気候変動」や「生物多様性」について記載する企業も増加している。

気候変動に関連する「戦略」の記載をみると、シナリオ分析を実施している旨を87.8%の企業が開示しているが、数値を用いて財務インパクトまで言及する企業は24.2%にとどまる。「指標及び目標」における温室効果ガス(GHG)排出量について、Scope3の実績値、目標値のいずれかを開示する企業は72.7%と昨年の約1.4倍となった。

人的資本の「戦略」における取組みの記載をみると、昨年に比べ、「サクセッション・次世代リーダー向けの育成等の取組み」や「経営戦略上重要な人財向けの採用・育成等の取組み」について記載する企業が大きく増加し、5割以上に達した。他方、「指標及び目標」については、「サクセッション・次世代リーダー向けの育成等に関する指標」の開示割合は10pt以上増加したが、「経営戦略上重要となる人財の人数・採用・育成・配置等に関する指標」の開示割合の増加は他と比べ小幅にとどまった。

■サステナビリティ共通

①サステナビリティの諸課題に対応する監督体制・取締役会の検討事項

サステナビリティの諸課題を監督する体制として、99.0%の企業で「取締役会」が監督する旨を明記しており、9.1%の企業が監督サイドの委員会として「サステナビリティ委員会」を設置していました(図表1)。取締役会での具体的な審議事項では、「サステナビリティ」について記載していた企業が44.4%と昨年と比較して横ばいの結果となりました(図表2)。一方で、個別テーマである「人的資本」の記載があった企業は26.3%と昨年の約1.6倍となり、「気候変動」や「生物多様性」の記載があった企業も増加しています。開示方法の傾向として、サステナビリティ全体のみならずサステナビリティの個別具体的な課題に関する審議事項を記載する企業が増えていることがわかります。

【図表1】監督を担う機関(n=99)※複数選択

【図表2】取締役会の審議事項(2023年:n=81、2024年:n=99)

(注1)有報からサステナビリティ事項に関する監督機能を有すると判断した機関を集計

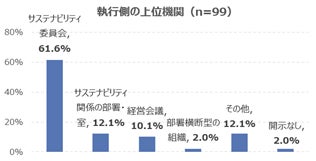

②サステナビリティの諸課題に対応する執行体制と責任者

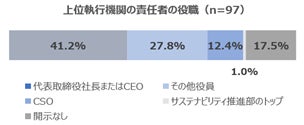

サステナビリティに関連する取組みを管理する執行体制において、61.6%の企業が主要な執行機関として「サステナビリティ委員会」を設置していました(図表3)。上位の執行機関のトップは「代表取締役またはCEO」が41.2%と最も多く、27.8%の企業がサステナビリティ担当役員・取締役を含む「その他役員」を配置しているという結果となります。続いて「CSO」(Chief Sustainability Officer)を設置している企業は12.4%となり、「その他役員」を執行機関のトップに据えている企業を含めると、代表取締役社長以外にサステナビリティの取組みに関する管理責任を委任し担当の役員を任命している企業が約4割にのぼります。

【図表3】サステナビリティの諸課題に対応する執行体制

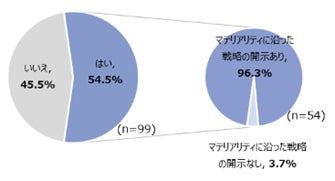

③サステナビリティ関連のリスク・機会の特定/マテリアリティに沿った戦略の開示

サステナビリティに関連するリスク・機会の特定について言及している企業の割合は54.5%にとどまります(図表4)。一方で、リスク・機会を特定している企業のうち96.3%は特定したリスク・機会を踏まえたマテリアリティに沿った戦略の開示を行っています(図表4)。

【図表4】サステナビリティに関連するリスク及び機会の特定

■気候変動

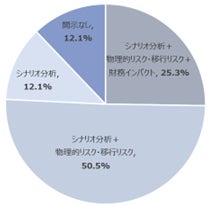

①シナリオ分析及び財務インパクトの開示状況

気候変動に関連する「戦略」の記載をみると、「シナリオ分析」を実施している旨を開示する企業は87.8%でした。シナリオ分析の深度については、物理的リスクと移行リスクの両方に言及している企業が75.8%にのぼった一方、気候関連の財務インパクトを具体的な数字を用いて開示している企業は25.3%と少数にとどまりました(図表5)。

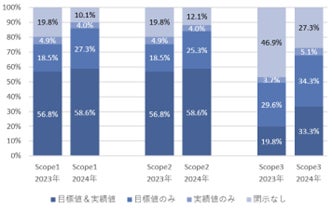

②GHG排出量 Scope1,2,3の開示状況

温室効果ガス(GHG)排出量の開示では、Scope1,2,3について実績値、目標値のいずれかを開示する企業は、それぞれ89.9%、87.9%、72.7%でした(図表6)。Scope1,2について実績値、目標値のいずれかを開示する企業は昨年比で微増であるのに対し、Scope3については昨年の約1.4倍となっており、Scope1,2とScope3の開示割合の差が縮小しています。一方、Scope3について実績値、目標値の両方を開示する企業は33.3%といまだ限定的です。また、GHG排出量についてScope1,2,3のいずれかの実績値を開示する企業63社のうち、第三者保証に言及する企業は31.7%にとどまりました。

【図表5】気候変動に対する取組み (n=99)

【図表6】GHG排出量の開示状況 (2023年: n=81、2024年: n=99)

■人的資本

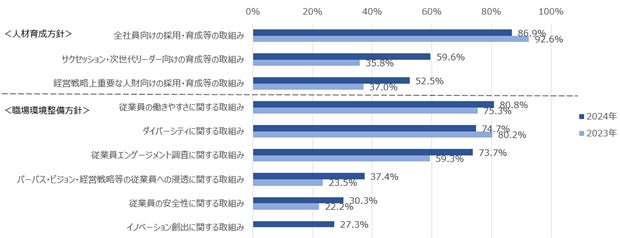

①人的資本の戦略における記載事項

人的資本の戦略における人材育成方針や社内環境整備方針の具体的取組みの記載状況をみると、全体的に記述の充実がみられました。人材育成方針については、「全社員向けの採用・育成等の取組み」に関する記述が2023年に引き続き最も多くの企業で開示されているのに加えて、2024年では、「サクセッション・次世代リーダー向けの育成等の取組み」、「経営戦略上重要な人財向けの人財の採用・育成等の取組み」に関する記述を行う企業がそれぞれ59.6%、52.5%と、昨年の30%台から大きく増加しました。社内環境整備方針についてみると、「従業員の働きやすさに関する取組み」や「ダイバーシティに関する取組み」に続き、「従業員エンゲージメントに関する取組み」の記述も昨年から14.4pt増加し、73.7%と多くの企業で取り組まれていることがわかりました。

【図表7】人的資本の戦略における記載事項 (2023年: n=81、2024年: n=99)

(注1)サクセッション・次世代リーダー向けの育成等の取組みやダイバーシティに関する取組みについては、女性に限定されているものは除く

(注2)イノベーション創出に関する取組みは、イノベーション向上の言及とその具体的な取組みの記載がある場合に該当。2023年は調査対象外のため、2024年の結果のみとなる

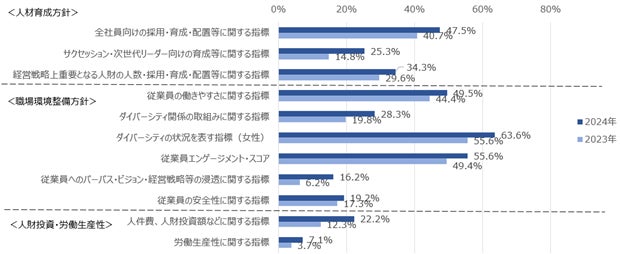

②人的資本の指標の開示状況

人的資本に関する指標で開示企業が多かった上位項目は、「ダイバーシティの状況を表す指標(女性)」「従業員エンゲージメント」「全社員向けの採用・育成・配置等に関する指標」「働きやすさに関する指標」となり、昨年からこの傾向は大きく変わらず、開示割合もそれぞれ約5ptから8pt開示割合が上昇しています。また、開示割合の上昇率が高い項目としては、「サクセッション・次世代リーダー向けの育成等に関する指標」、「従業員へのパーパス・ビジョン・経営戦略等の浸透に関する指標」、「人件費、人財投資額などに関する指標」となり、昨年から約10pt上昇しています。一方で、戦略で記述が増加していた経営戦略上重要な人財の採用・育成等の取組みに関する指標である「経営戦略上重要となる人財の人数・採用・育成・配置等に関する指標」は、4.7pt増と、戦略の記述の増加に対して、指標の開示の増加は小幅にとどまりました。

【図表8】人的資本の指標と目標の開示状況 (2022年: n=81、2023年: n=99)

本調査の結果について、HRGL代表取締役社長CEO 内ヶ﨑 茂は次のように述べています。

「昨年6月にISSBが公表したサステナビリティ開示基準を受けて、日本においてもSSBJによりサステナビリティ開示基準の開発が進められている。国際的に比較可能な情報開示の枠組みに沿った情報開示を行うことにより、国際的なステークホルダーとの対話が促進され、グローバル市場における日本企業のプレゼンスの向上につながると考えられる。また、情報の開示だけにとどまらず、サステナビリティの重要課題を解決するため、中長期的な目標に向けて各取組みの実効性を向上させることが重要である。企業は経営の基本方針策定、執行体制強化、監督機能強化の3軸を通じて、サステナビリティ経営の基本方針に基づく執行推進を適切にモニタリングする仕組みを構築し、サステナビリティ・ガバナンスを実践していくことが期待される。」

HRGLは、今後も強靭な取締役会を起点としたサステナビリティ経営の実現に向けて、クライアント企業の多様なニーズにお応えし、企業の成長ストーリーをともに描く、コーポレート・ガバナンスの“かかりつけ医”としての役割を担ってまいります。

【HRガバナンス・リーダーズ株式会社 概要】

設 立:2020年4月(事業開始:2020年10月)

所在地:〒100-0005 東京都千代田区丸の内1-4-5

代表者:代表取締役社長 CEO 内ヶ﨑 茂

事業内容:サステナビリティガバナンスコンサルティング

ボードガバナンスコンサルティング

指名・人財・報酬ガバナンスコンサルティング

サステナビリティ経営・人的資本経営コンサルティング

上記コンサルティングに関する商品開発・調査研究・オピニオン発信

信託代理店業務

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- 経営・コンサルティングシンクタンク

- ダウンロード