日本と欧米との報酬格差は縮まらず 欧米で STI における将来財務指標の採用が減少、LTI における採用は拡大

~2025 年度日米欧 CEO 報酬調査の結果公表(報酬実績、構成比、業績評価指標の比較)~

HRガバナンス・リーダーズ株式会社(代表取締役社長 CEO 内ヶ﨑 茂、 以下 「HRGL」)は、日

本、アメリカ、イギリス、ドイツの時価総額上位企業の CEO を対象とした報酬調査を行いましたので、結果を公表いたします。

【調査実施目的】

-

日本、アメリカ、イギリス、ドイツの CEO 報酬の水準や制度設計の特徴を明らかにする

-

企業の皆様をはじめ、多くのステークホルダーの方にグローバル基準の報酬プラクティスへの

理解を深めていただく

【調査結果のサマリー】

-

2024 年における CEO の報酬額の中央値は、日本が約 2.5 億円、アメリカが約 35.2 億円、イギ

リスが約 7.8 億円、ドイツが 7.2 億円。欧米(アメリカ・イギリス・ドイツ)との報酬格差は、

2021 年から 2024 年にかけて、イギリスとは約 2.5 倍から約 3.1 倍に拡大、ドイツとは約 3 倍前

後、アメリカとは約 14~15 倍で推移

-

日本の報酬ミックス(実績)は、基本報酬が 36.5%を占め、ドイツに次いで基本報酬の割合が

高く、中長期インセンティブ(LTI)の割合が低い。しかし、2022 年と比較して、業績連動型

の報酬割合は増加

-

財務指標の採用割合をテーマ別にみると、短期インセンティブ(STI)において、日本は欧米と

比較して、純利益や資本効率関連の採用割合が高く、キャッシュフロー関連の採用割合が低

い。LTI では、欧米では TSR(株主総利回り)関連の採用割合が最も高く、日本でもその採用

割合は年々増加

-

将来財務指標の採用割合は、日本は欧米と比較して、LTI で最も高い一方で、STI では最も低

い。欧米は、STI での採用割合が LTI より高いものの減少傾向にあり、LTI では増加傾向

【調査対象企業】

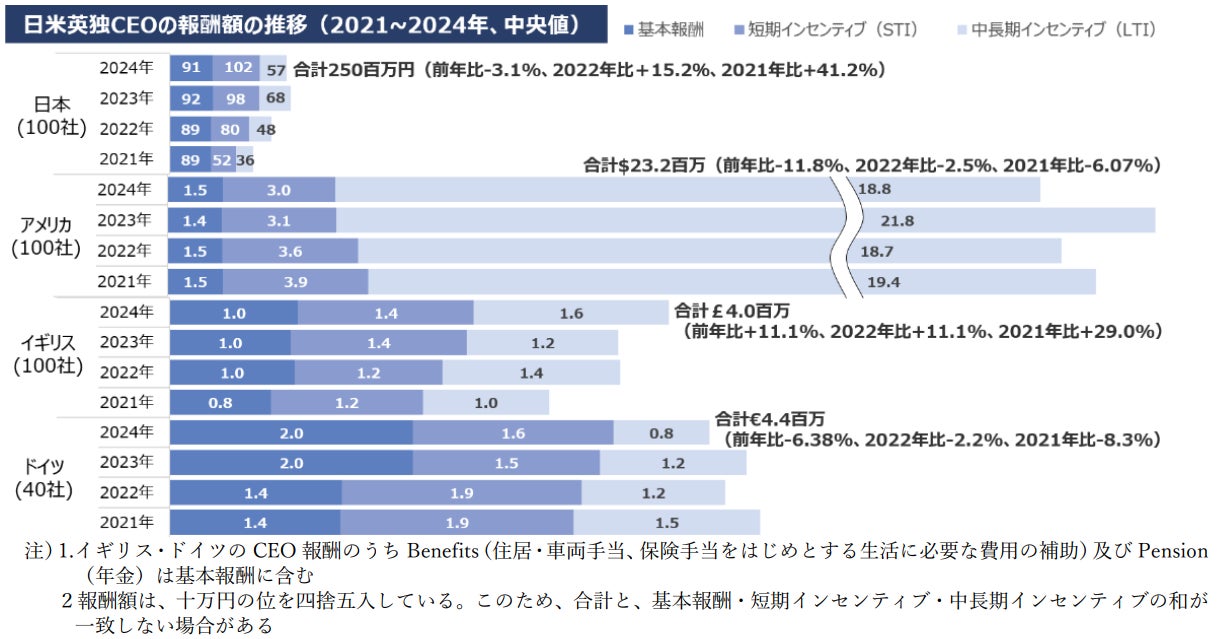

■2024年CEO報酬実績

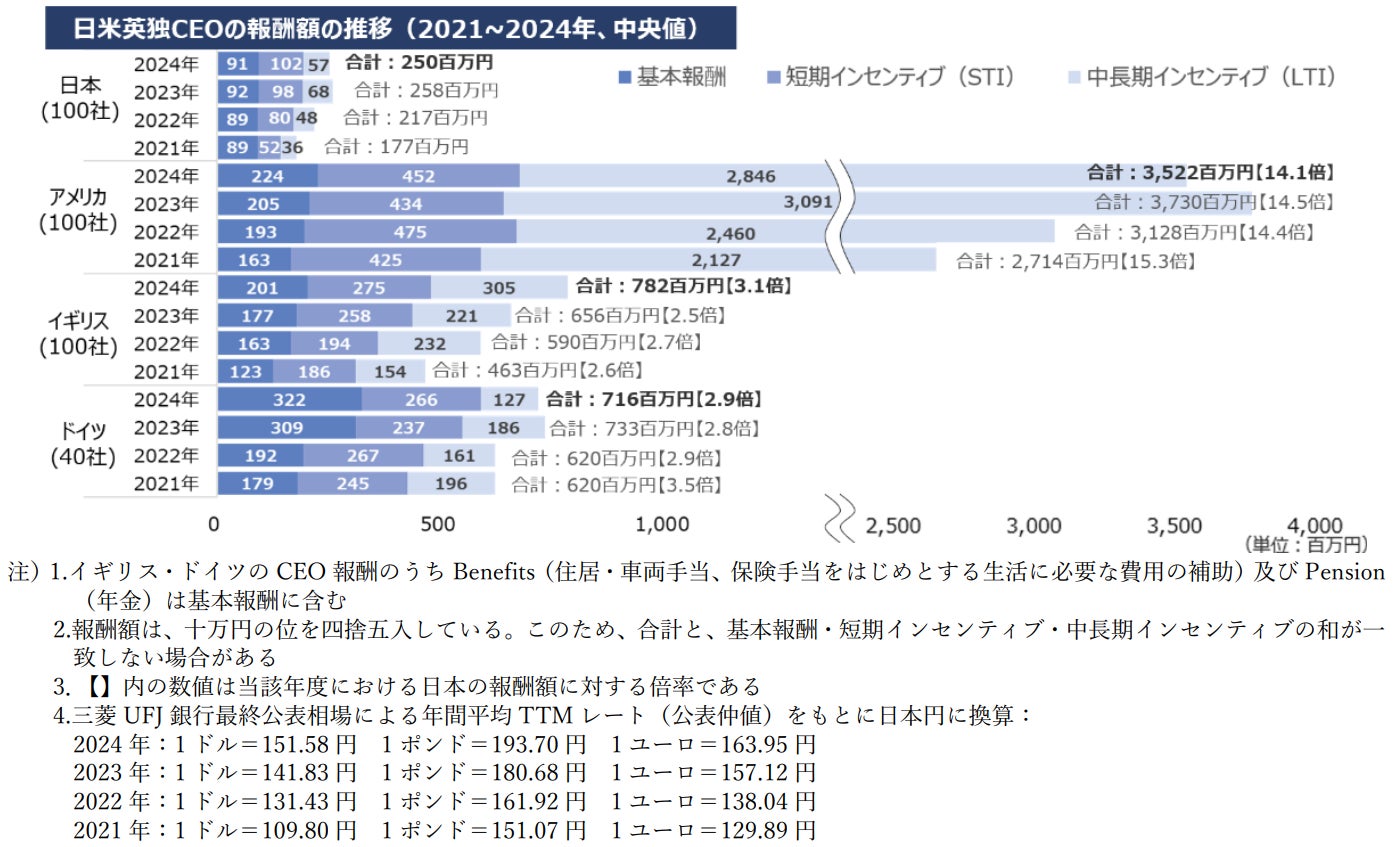

2024年におけるCEOの報酬額(中央値)は、日本が合計2.5億円、アメリカが35.2億円、イギリスが7.8億円、ドイツが7.2億円という結果でした(図表1)。日本のCEOの報酬額は、欧米と比較してかなり低水準となっています。

日本を基準とした欧米との報酬格差について、2021~2024年の推移をみると、イギリスとは約2.5倍から約3.1倍と格差が拡大している一方、ドイツは日本の約3倍前後、アメリカは同14~15倍と、おおむね横ばいで推移しています。

なお、現地通貨別に報酬額(中央値)の推移をみると、欧米と比較して、日本の報酬水準は依然として低いものの、過去4年間の増加率は41.2%と高くなっています(Appendix参照)。

(図表1)

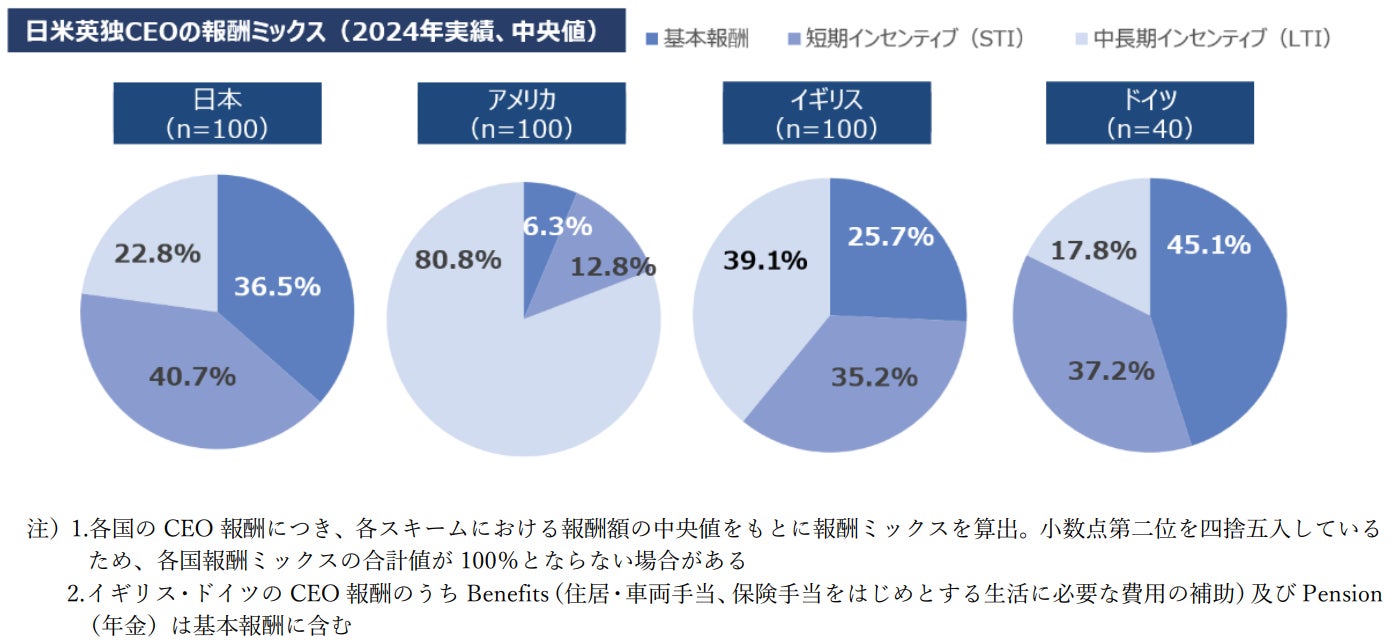

■2024年CEO報酬ミックス(実績)

日本の報酬ミックス(実績、中央値)は、基本報酬が36.5%を占め、ドイツに次いで基本報酬の割合が高く、中長期インセンティブ(LTI)の割合が低くなっています(図表2)。ただし、2022年の基本報酬の割合40.9%と比較して、基本報酬の構成比が4.4%pt※1低下、短期インセンティブ(STI)が3.7%pt増加するなど、業績連動型の報酬割合が増加しています。

アメリカは、基本報酬とSTIの割合が低く、8割以上をLTIが占めています。イギリス・ドイツは日本に比較的近い報酬ミックスですが、日本の変動報酬の割合が63.5%(STI 40.7%、LTI 22.8%)であるのに対し、イギリスは変動報酬の割合が74.3%(STI 35.2%、LTI 39.1%)と高く、ドイツは変動報酬の割合が54.9%(STI 37.2%、LTI 17.8%)と低くなっています。

※1 %pt…%で表された2つの値の差(パーセントポイント)

(図表2)

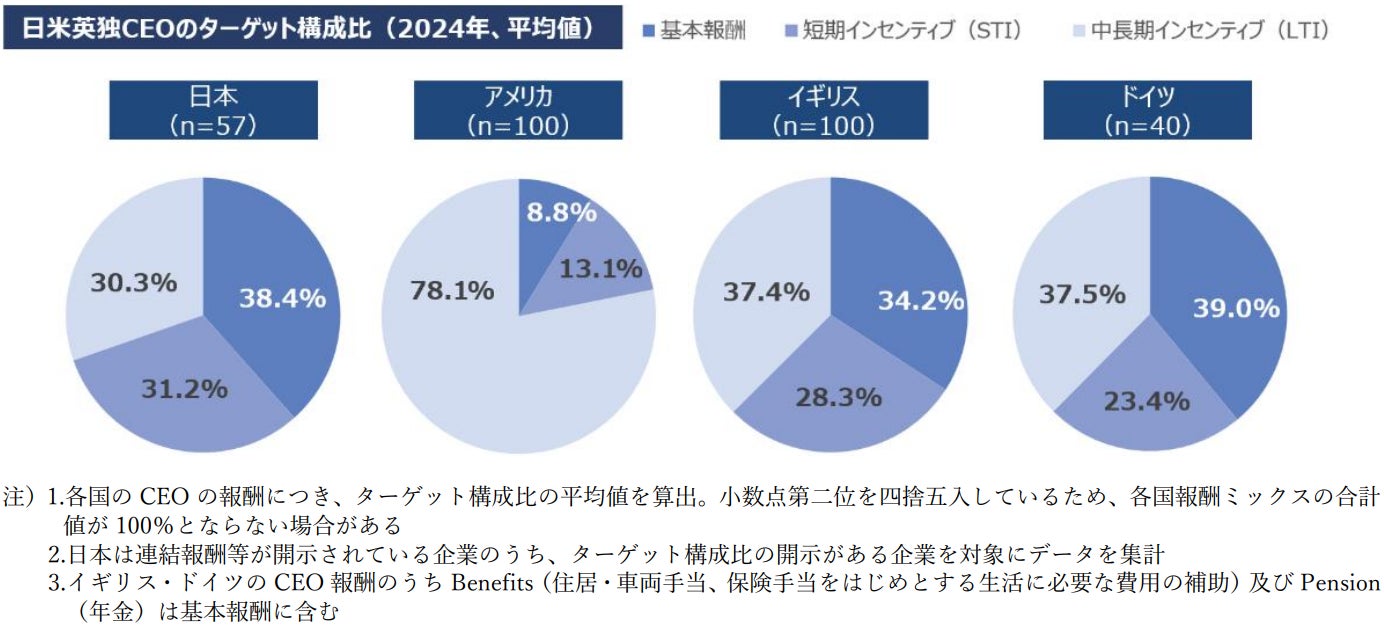

■2024年CEO報酬ミックス(ターゲット)

日本のCEO報酬ターゲット構成比※2(平均値)は、基本報酬が38.4%、STIとLTIが約30%ずつと、イギリス・ドイツと類似していますが、イギリス・ドイツの方がLTIの割合がやや高くなっています(図表3)。アメリカのCEO報酬ターゲット構成比は、LTIの割合が78.1%と特に高くなっています。なお、各国の報酬ターゲット構成比について、直近3年間で特筆すべき変化はみられませんでした。

また、CEO報酬ミックスのターゲット構成比と実績を比較すると、アメリカでは両者の間に目立った違いはありませんでした。翻って、日本・イギリス・ドイツでは、STIにおいて実績の構成比がターゲット構成比を6.9~13.8%pt上回っており、STIの評価期間における好調な企業業績を反映した結果と考えられます。

※2 ターゲット構成比…対象年度における業績連動報酬の各指標について過達、未達などがなく目標を達成した場合の基本報酬、STI、LTIの報酬総額に占める構成比

(図表3)

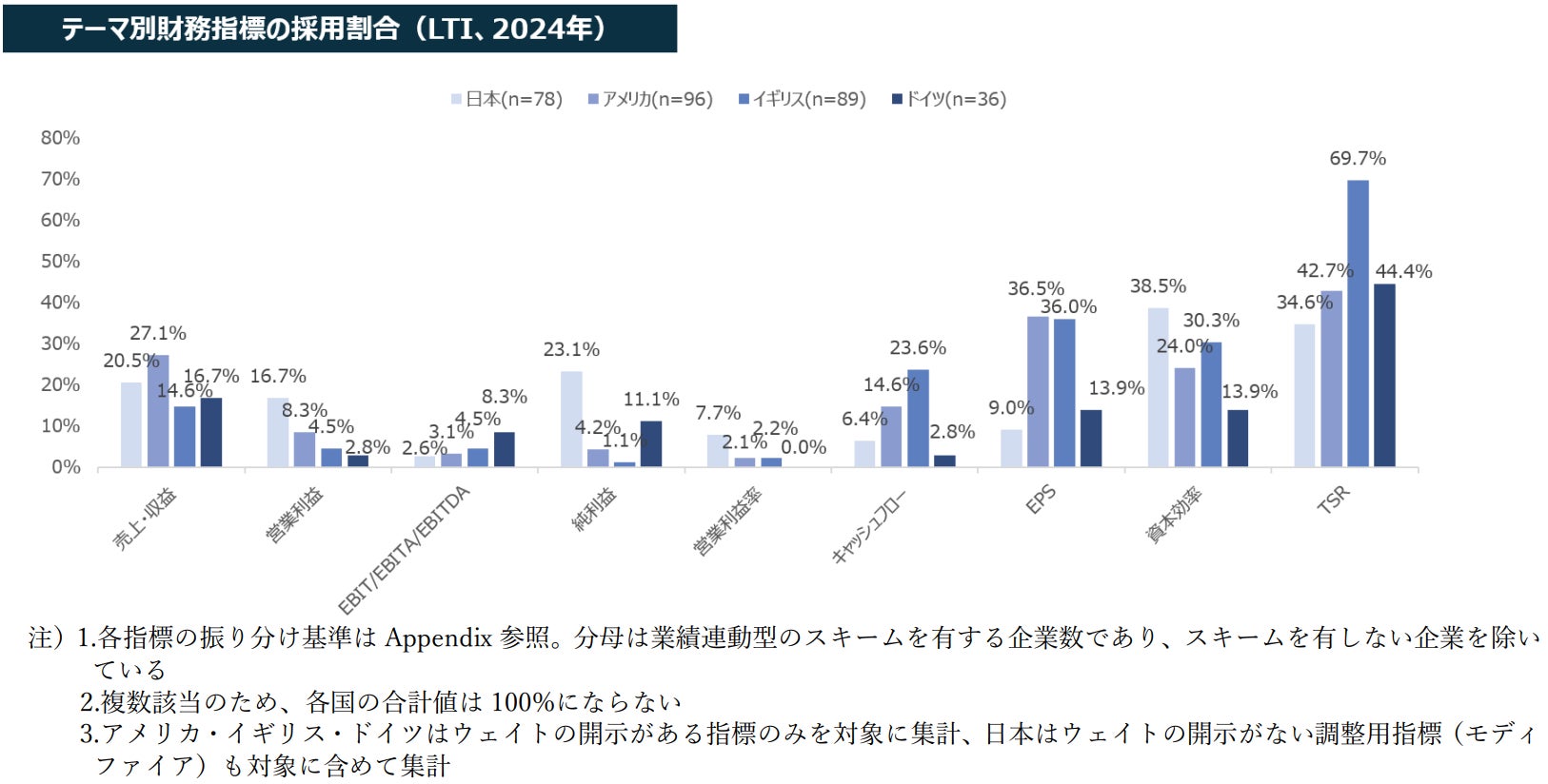

■2024年CEO報酬における業績評価指標の採用状況

① 財務指標の採用状況

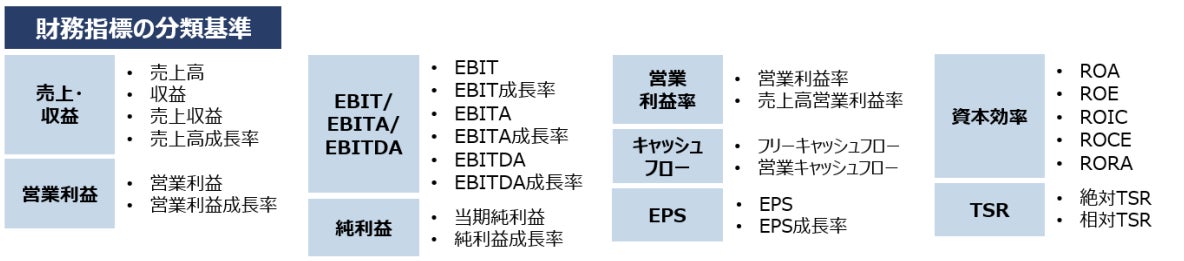

STIにおける財務指標の採用割合をテーマ別にみると、日本は欧米と比較して、純利益や資本効率関連の指標の採用割合が高く、キャッシュフロー関連の指標の採用割合が低くなっています。一方、アメリカは売上・収益関連、イギリスは営業利益関連、ドイツはEBIT/EBITA/EBITDAやキャッシュフロー関連の指標の採用割合が高くなっています。

LTIにおいて、日本は資本効率関連の指標の採用割合が最も高くなっています。アメリカ・イギリス・ドイツはTSR(株主総利回り)関連の指標の採用割合が最も高く、日本でもその採用割合は年々増加しています。

(図表4)

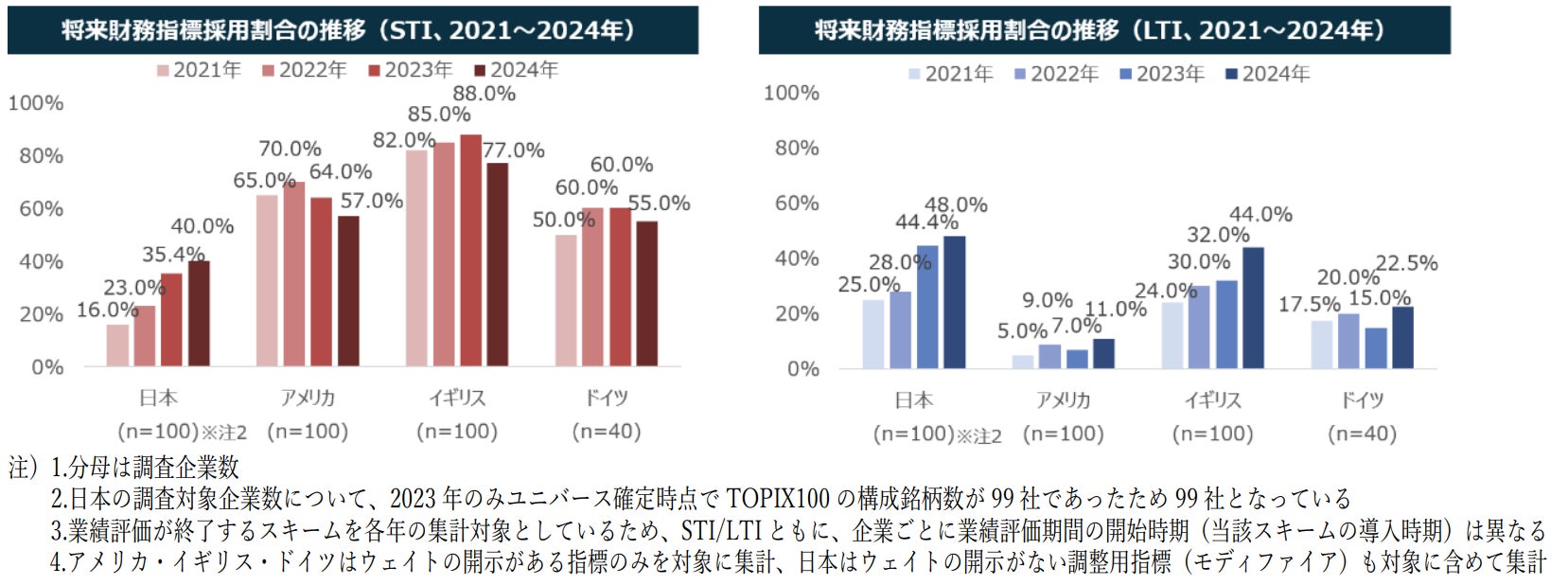

② 将来財務指標*3の採用状況

CEO報酬の業績評価指標として将来財務指標を採用する企業の割合は、日本では、STI及びLTIで年々増加しており、LTIに続き2024年はSTIも40%台に達しました。欧米と比較すると、LTIでの採用割合が最も高い一方で、STIでの採用割合は最も低くなっています(図表5)。

アメリカ・イギリス・ドイツでは、STIで将来財務指標の採用割合がLTIより高いものの減少傾向にあります。また、イギリスはLTIで将来財務指標の採用割合が年々増加しており、アメリカ・ドイツも増加傾向にあります。

※3 将来財務指標…サステナビリティに関連した指標をはじめ、中長期的な企業価値の源泉である未実現の財務価値を表す指標

(図表5)

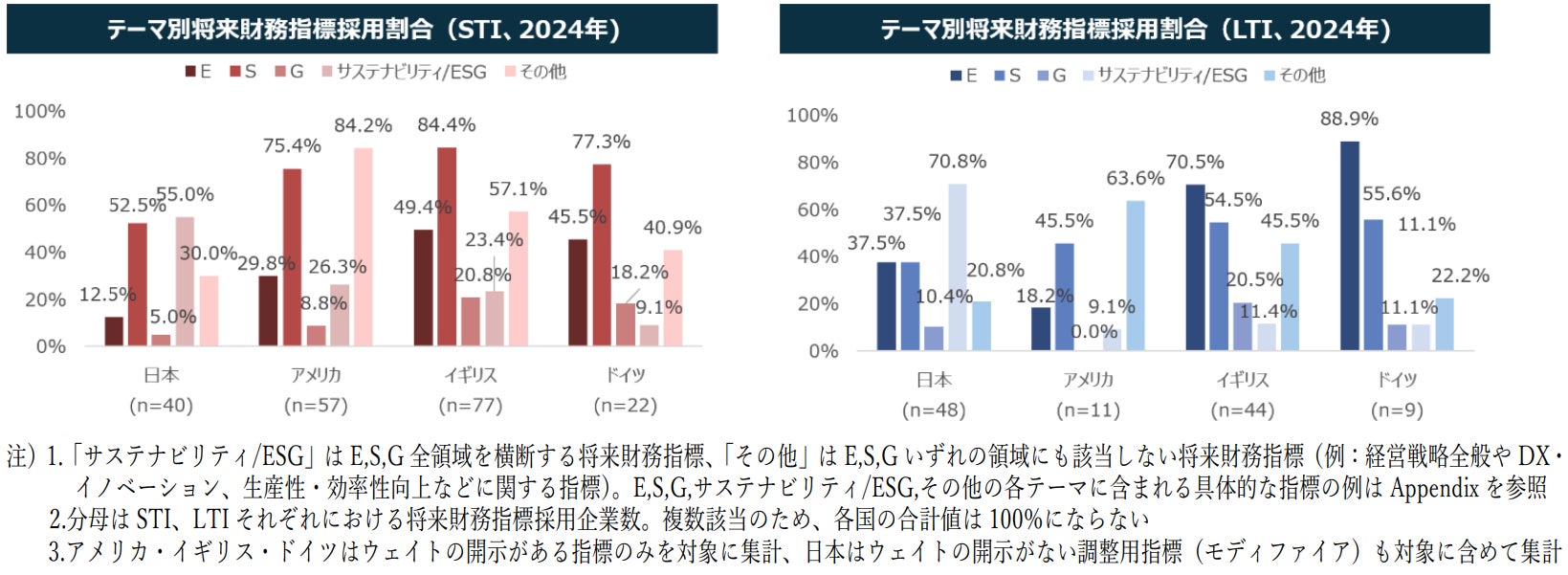

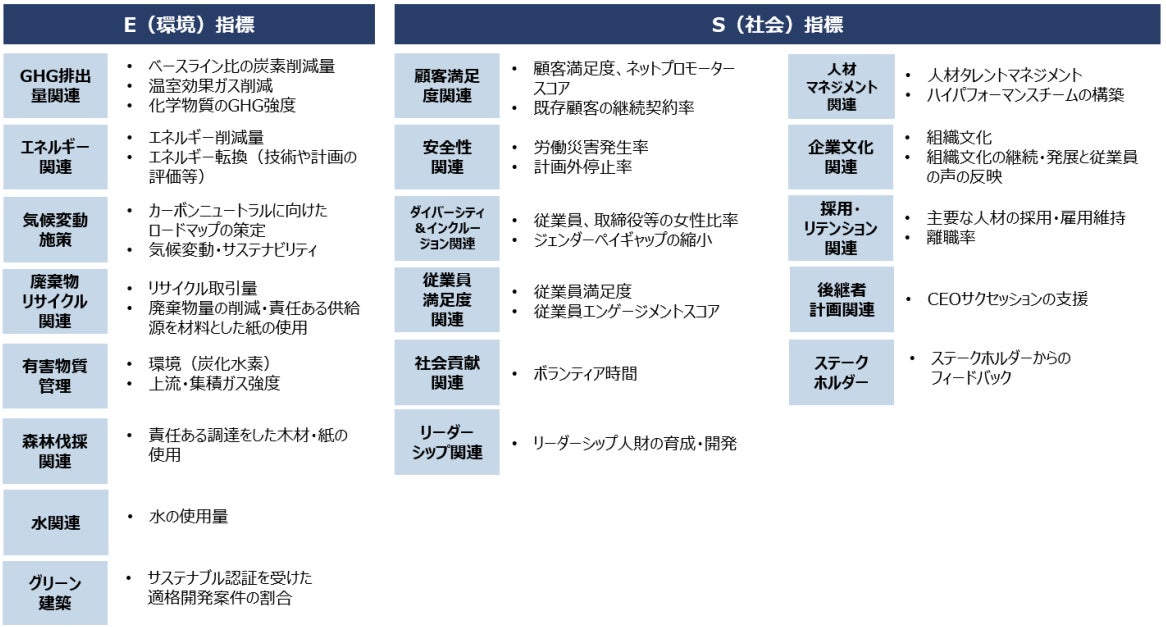

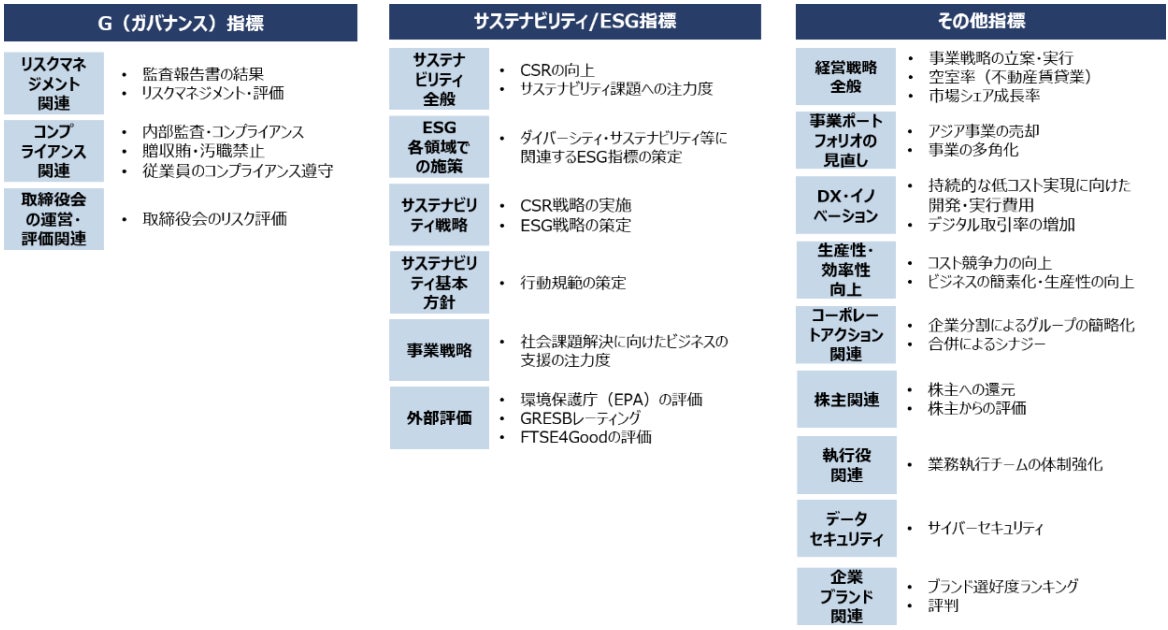

③テーマ別の将来財務指標の採用状況

将来財務指標を採用している企業を対象に、テーマ別(E(環境)、S(社会)、G(ガバナンス)、サステナビリティ/ESG、その他)に指標の採用割合をみると、日本は欧米と比較して、STI及びLTIでサステナビリティ全般に係る指標である「サステナビリティ/ESG」領域の指標の採用割合が高く、「サステナビリティ/ESG」以外の個別テーマに係る指標の採用割合は低くなっています(図表6)。

一方、アメリカは、STI及びLTIで「その他」領域の指標の採用割合が最も高く、イギリス・ドイツと比較すると、STI及びLTIで「E」「S」「G」各領域の指標の採用割合が最も低くなっています。また、イギリスはSTI及びLTIで「G」領域の指標の採用割合が最も高く、ドイツはLTIで「E」「S」領域の指標の採用割合が最も高くなっています。

(図表6)

本調査の結果について、HRGL代表取締役社長 CEO 内ヶ﨑 茂は次のように述べています。「今回の調査を通じて、日本企業と欧米企業との報酬額の格差は依然として大きいことが明らかになった。今後も引き続き、グローバルでの優れた経営者の人財獲得のために適切な報酬水準を確保することが求められる。また、経済産業省が公表した「『稼ぐ力』の強化に向けたコーポレートガバナンスガイダンス」では、中長期的な企業価値の向上を実現するための価値創造ストーリーの構築と実行を行うためには、経営チームによる適切なリスクテイクを後押しすることの重要性が示されている。CEOのアニマルスピリット経営を後押しするため、中長期視点での大胆なリスクテイクを促す報酬ミックスを構築するとともに、強靭な経営チームの組成に貢献するインセンティブ報酬の設計として、経営戦略に連動した財務・将来財務の統合的な評価指標の採用が肝要であると考える。」

HRGLは、今後も強靭な取締役会を起点としたサステナビリティ経営の実現に向けて、クライアント企業の多様なニーズにお応えし、企業の成長ストーリーをともに描く、コーポレートガバナンスの“かかりつけ医”としての役割を担ってまいります。

【HRガバナンス・リーダーズ株式会社 概要】

設 立:2020年4月(事業開始:2020年10月)

所在地:〒100-0005 東京都千代田区丸の内1-4-5

代表者 :代表取締役社長 CEO 内ヶ﨑 茂

事業内容:サステナビリティガバナンスコンサルティング

ボードガバナンスコンサルティング

指名・人財・報酬ガバナンスコンサルティング

サステナビリティ経営・人的資本経営コンサルティング

上記コンサルティングに関する商品開発および調査研究・オピニオン発信

信託代理店業務

【HRGL主催 「CGフェス」開催中!】

2025年4月30日、経済産業省より「『稼ぐ力』を強化する取締役会5原則」および「『稼ぐ力』の強化に向けたコーポレートガバナンスガイダンス」が公表されました。

この発表を受け、HRGLでは本ガイダンスの普及・実践を後押しすべく、政府や関係機関と連携し、「『稼ぐ力』CG ガイダンス フェスティバル(通称『CGフェス』)」を開催しています。

セミナーやメールマガジンなどでの情報発信を通じて、コーポレートガバナンス改革の実質化を強力に推進してまいります。

URL:https://www.hrgl.jp/page-12321/

■Appendix

Appendix 1:CEO報酬実績(現地通貨別/経年比較)

Appendix 2:財務指標 具体的な指標例

Appendix 3:将来財務指標 具体的な指標例

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- 経営・コンサルティングシンクタンク

- ダウンロード