できれば借金はしないほうが良い?

三井住友トラスト・資産のミライ研究所がライフプランにおける借入れについてアンケート結果を公表

三井住友信託銀行株式会社が設置している「三井住友トラスト・資産のミライ研究所」(所長:丸岡 知夫)(以下、ミライ研)は、1万人(18歳~69歳)を対象とした独自アンケート調査を本年1月に実施しました。

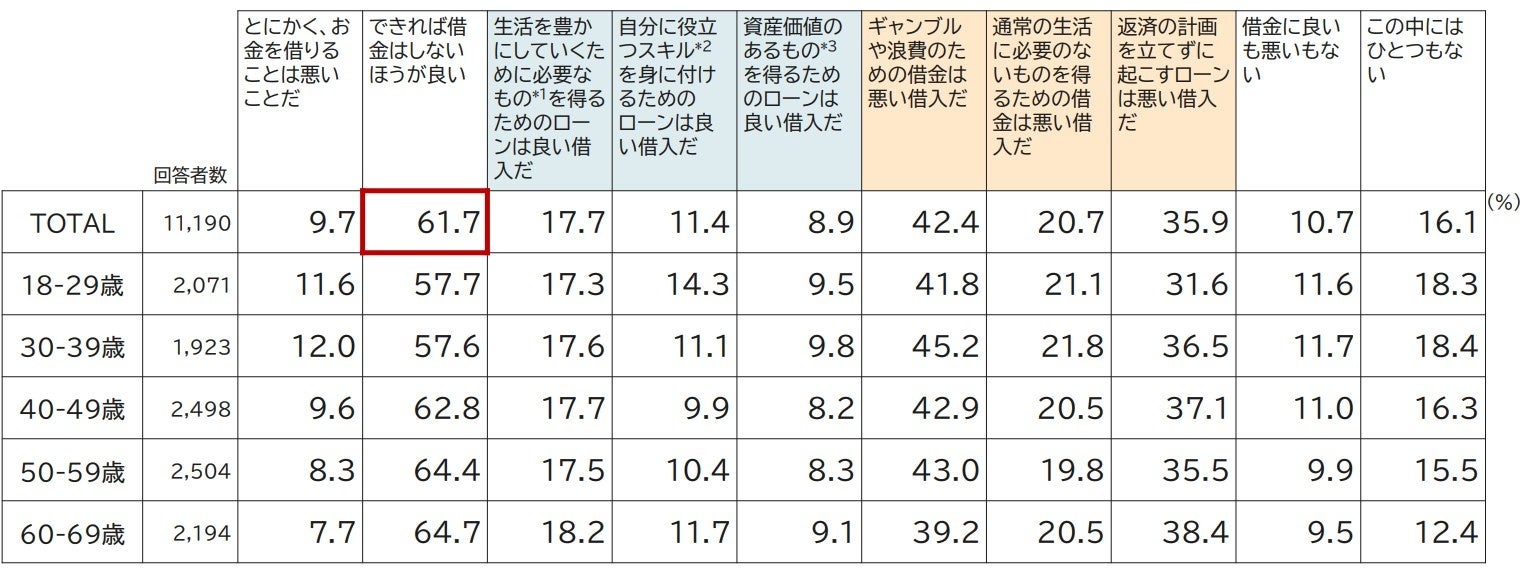

1.「できれば借金はしないほうが良い」が61.7%

今回で第4回目となるミライ研1万人アンケート調査では、新たな設問として「お金を借りる(ローンを使う、借金をする)」ことに対するイメージについてお伺いしました。すると、61.7%と半数以上の方が「できれば借金はしないほうが良い」を選択しました【図表1】。

【図表1】「お金を借りること(ローンを使う、借金をする)」ことのイメージ(複数回答)

*1:住まい、自動車、子の教育費用など *2:学位取得、語学習得、資格取得など *3:のちに現金化ができるもの

(出所)特に出所を示していない場合、三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(2023年)よりミライ研作成

2.借入れの利用状況は?

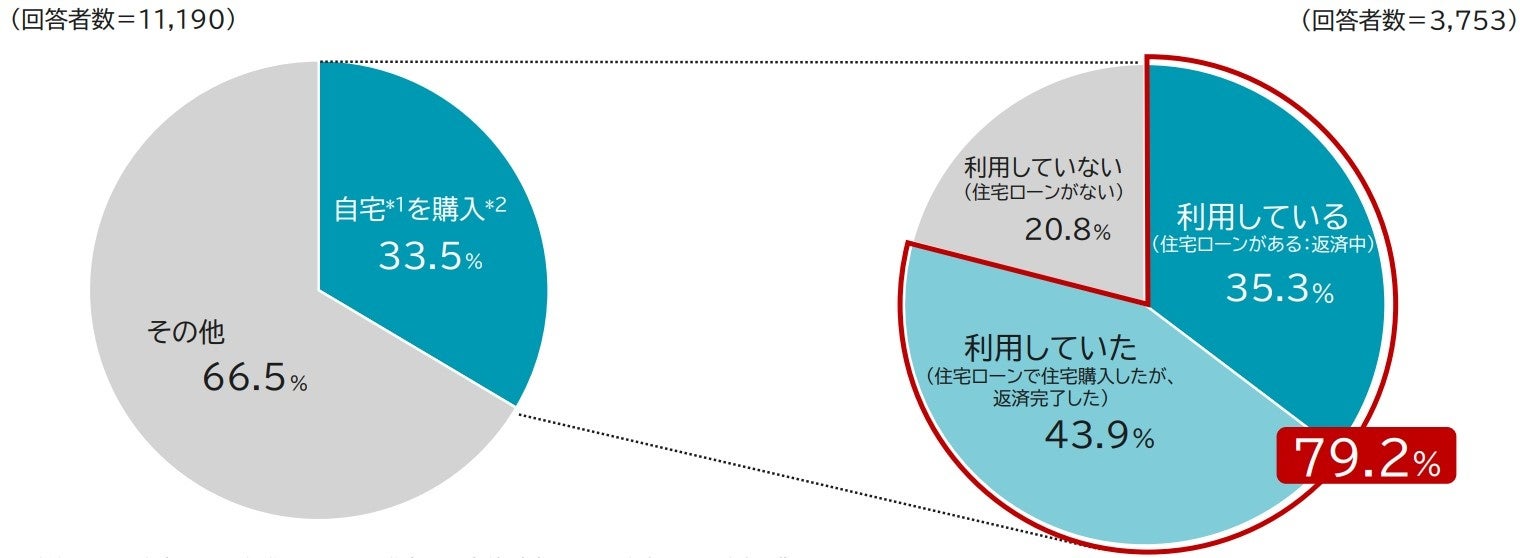

では、借入れの利用状況はどうでしょうか。本アンケートでは借入れのなかでも、住宅ローンの利用経験【図表2】と、毎月の生活費を補うためのキャッシング等の利用経験【図表3】についてお伺いしました。

「自身もしくは配偶者・子どもが居住する住宅を、自身で購入された方」のうち、約8割の方が住宅ローンを利用しているもしくは利用していたと回答され、利用経験があることがわかりました。

【図表2】 住宅の所有状況とローンの利用について

*1:自分もしくは配偶者・子どもが居住・利用している住宅 *2:相続・譲渡などによる保有ではなく自身で購入した人

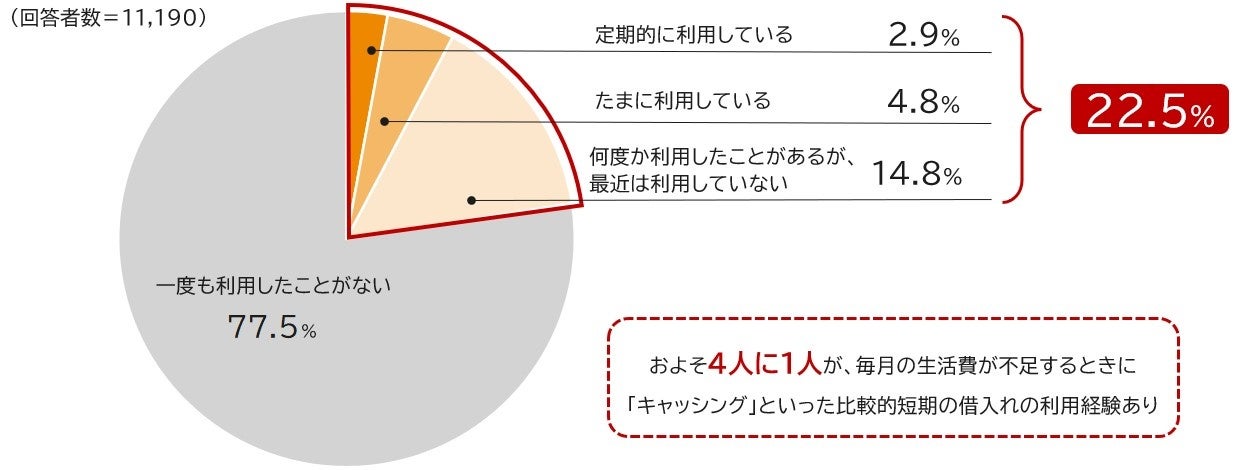

また、毎月の生活費が不足するときに、「キャッシング」といった比較的短期の借入れを利用し埋め合わせたことがあるかについてお伺いしたところ、「定期的に利用している」、「たまに利用している」、「何度か利用したことがある」と回答された方は合計で22.5%となり、およそ4人に1人がキャッシング等の利用経験があるということがわかりました。

【図表3】キャッシングといった比較的短期の借入れの利用について

*キャッシングとは、金融機関の提供する小口の融資サービスで、金融機関やカード会社が発行するカード(クレジットカードを含む)で利用限度内であれば何度でも借り入れできるサービスを指します

3.「お金を借りること」への理解を深める重要性

生活の中で借入れを少なからず利用しているにもかかわらず、「できれば借金はしないほうが良い」のイメージにつながるのは、なぜでしょうか。改めて【図表1】の選択肢に目を向けてみると、選択肢の背景を青塗りしている「~は良い借入だ」の選択率は1割~2割弱とあまり高くありません。

お金を借りると、利息の支払いが必要であるのはもちろんのこと、返済できなくなったらどうするかといった不安感があったり、返済が滞るとペナルティが課されたりするなど、「金融資産があるなら借金はしないほうが良い」かもしれません。

一方で「お金を借りる」という行為は、「保有している金融資産」と「必要な支出の金額・時期」のギャップを埋めるという機能も有しています。例えば、自宅を購入したいと考えた際、現金一括で購入しようとすると、住宅購入に必要な金融資産を準備するまでに、一般的にはかなりの年月が必要となりますが、住宅ローンを利用することで自分のライフプランに合ったタイミングで購入をすることができます。

近年、関心の高まっているファイナンシャル ウェルビーイングを実現するには、自身のライフプランとそれに対応したマネープランを考え、金融商品・サービスをうまく活用していくことが不可欠です。「金融商品・サービス」には、投資に関するもののみならず、もちろん「借入れ」に関するものも含まれます。投資に関する商品が千差万別であり、みなさん自身の考えによって取り入れるべきものが異なるのと同様に、「借入れ」に関するものもさまざまですので、借入れについての理解を深め、「どのような場面であれば借入れをうまく活用できるか」という点を、戦略的に考える必要があります。

「借入れ」に関しては、

ライフイベントにおける取組みを支える「資産を形成するための借入れ」なのか、「身の丈以上の消費のための借入れ」なのかを判別する(「借入れ」とは、購入する余裕がないものを購入するための手段ではないということを理解することが大切です)

「身の丈以上の消費のための借入れ」は安易には行わず、本当に必要な消費であるかを再考し、本当に必要であればまずは自身の収支の調整で対応する

「資産を形成するための借入れ」については、ライフプランとそれに対応したマネープランを考え、その中で適切に活用することを検討する

「資産を形成するための借入れ」であっても、どの程度の「借入れ具合」が適切かを自身の資産全体やマネープランを確認したうえで考える

といった目線で取り入れることが重要と思われます。

■上記の記事に加え、より多くのデータをまとめた資産のミライ研究所のアンケート調査結果

「住まいと資産形成に関する意識と実態調査」(2023年)より

「健全な借入れ」をライフプランに位置付ける -住宅ローン「頭金ゼロ」の選択肢は正解か?-

を資産のミライ研究所のHP(https://mirai.smtb.jp/category/report/1834/)に掲載しています。

是非、ご覧ください。

■調査概要

(1)調査名 :「住まいと資産形成に関する意識と実態調査」(2023年)

(2)調査対象:全国の18~69歳 ただし関連業種(金融、調査、マスコミ、広告)従事者を除く

(3)調査方法:WEBアンケート調査

(4)調査時期:2023年1月

(5)サンプル数:11,190サンプル

■記事内容、アンケート結果に関する照会先

三井住友信託銀行 三井住友トラスト・資産のミライ研究所

E-MAIL:mirai@smtb.jp

すべての画像