【新リース会計基準】適用まで1年、5割超の企業が「初期段階」で足踏み。準備の遅れで“2027年問題”が現実味

監査法人との協議難航、現場に分散する契約把握など、調査で見えた実務の壁と工数増大の実態

固定資産管理やリース管理をはじめ、資産管理ソリューションをグローバルに展開する株式会社プロシップ(本社所在地:東京都千代田区、代表取締役:鈴木 資史)は、経理担当者を対象に「新リース会計基準対応の進捗と実務課題」に関する調査を実施しました。

2027年4月から適用開始となる新リース会計基準について、企業の対応状況や実務上の課題を把握するため、プロシップでは定点調査を継続的に実施しています。前回(2025年9月)に実施した調査では、契約書の洗い出しや影響分析に着手する企業が一定数見られる一方、対応フェーズの進捗に大きな差が生じていることが明らかになりました。

前回調査から半年が経過し、適用開始まで残り約1年となった現在、本来であればシステム導入などの本格的な移行フェーズに着手すべき時期を迎えています。しかし、リースの識別や期間判定といった実務上の論点が顕在化し、想定以上に準備が進んでいない企業も少なくありません。

そこで今回、株式会社プロシップ(https://www.proship.co.jp/)は、経理担当者を対象に「新リース会計基準対応の進捗と実務課題」に関する定点アンケート調査を実施しました。適用時期から逆算した際のスケジュールの遅れや、監査対応・契約管理においてどのような壁に直面し、足踏みをしているのかをより具体的に調査しました。

調査概要:「新リース会計基準対応の進捗と実務課題」に関する調査

【調査期間】2026年3月17日(火)~2026年3月19日(木)

【調査方法】PRIZMA(https://www.prizma-link.com/press)によるインターネット調査

【調査人数】1,014人

【調査対象】調査回答時に経理担当者と回答したモニター

(※)以下のいずれかの企業(またはその子会社・関連会社)にお勤めの方

・上場企業

・未上場かつ資本金5億円以上の企業

・未上場かつ負債総額200億円以上の企業

【調査元】株式会社プロシップ(https://www.proship.co.jp/)

【モニター提供元】サクリサ

【想定以上の遅れ】適用開始まで残り約1年。過半数が初期フェーズにとどまる新リース会計基準対応の実態

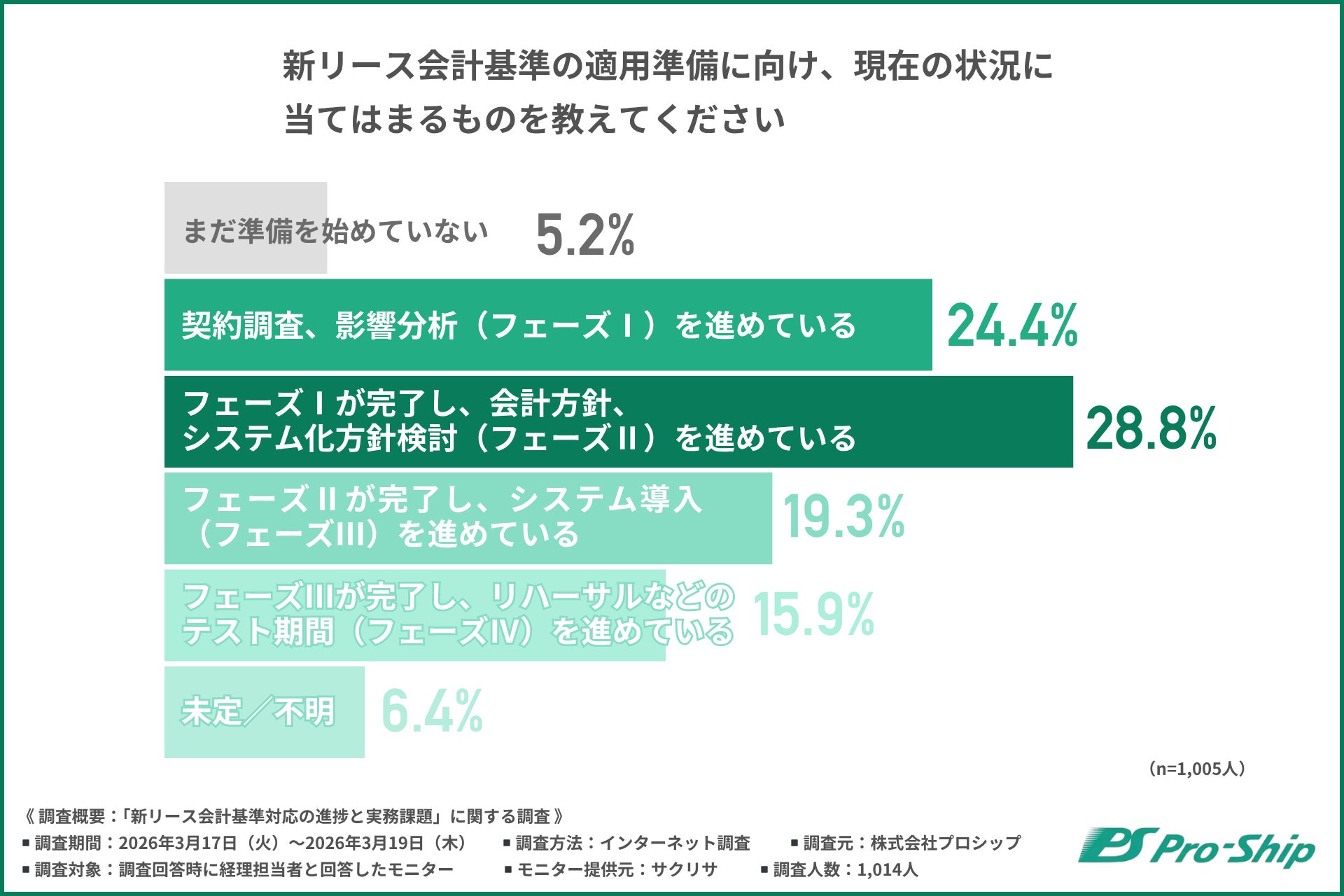

はじめに、「新リース会計基準の適用準備に向けた現在の状況」について尋ねたところ、以下の結果となりました。

・まだ準備を始めていない(5.2%)

・契約調査、影響分析(フェーズⅠ)を進めている(24.4%)

・フェーズⅠが完了し、会計方針、システム化方針検討(フェーズⅡ)を進めている(28.8%)

・フェーズⅡが完了し、システム導入(フェーズⅢ)を進めている(19.3%)

・フェーズⅢが完了し、リハーサルなどのテスト期間(フェーズⅣ)を進めている(15.9%)

・未定/不明(6.4%)

調査の結果、全体の5割超の企業が「契約調査」や「方針検討」といった準備の初期段階であるフェーズⅠ・Ⅱにとどまっていることが明らかになりました。新リース会計基準の適用には、複数部門を横断した契約情報の収集や影響分析が不可欠であるため、多くの企業で想定以上に時間を要し、対応が遅れている実態がうかがえます。

適用前に不可欠となる3か月〜半年程度のテストやリハーサルに加え、膨大な契約データをシステムへ登録する作業も必要になることから、全体スケジュールには一定の制約が生じます。2027年4月の適用開始まで残り約1年という時期を考慮すると、本来であれば初期調査や方針検討を終え、次の段階であるシステム導入(フェーズⅢ)へ移行していることが望ましいタイミングです。

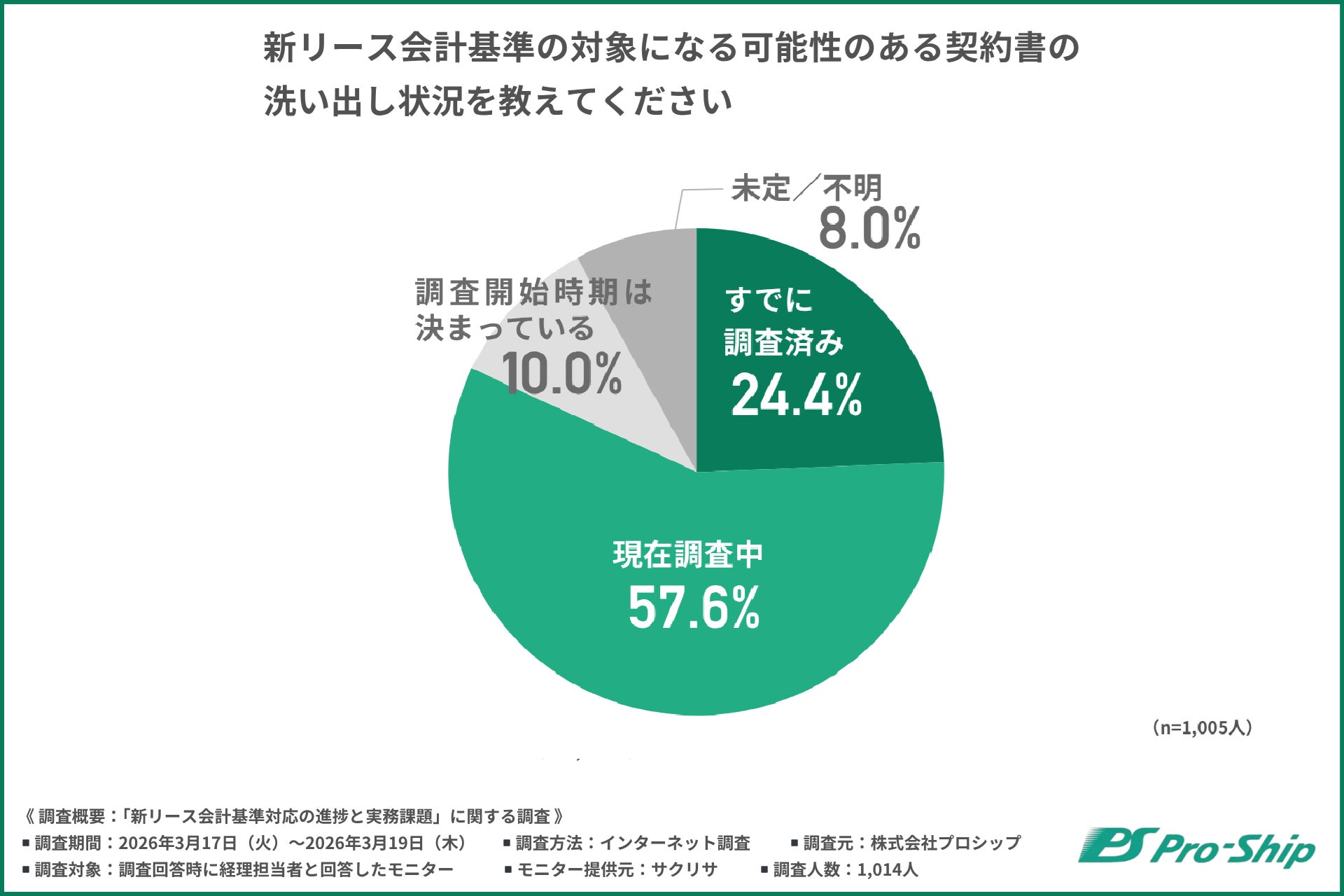

契約書の洗い出しは依然「調査中」が多数

次に、「新リース会計基準の対象となる可能性のある契約書の洗い出し状況」について尋ねたところ、『すでに調査済み(24.4%)』、『現在調査中(57.6%)』という結果となりました。

前回調査では、『すでに調査済み(22.4%)』『現在調査中(55.1%)』という結果であり、この半年間で調査を完了した企業は限定的であることがわかります。契約の把握に想定以上の時間を要しており、この準備の遅れがいわゆる「2027年問題」として顕在化しつつある実態がうかがえます。

全体スケジュールから逆算すると、次の段階であるシステム導入(フェーズⅢ)に進むための契約書の洗い出しは、本来、この時点ですでに完了、もしくは概ね完了していることが前提となります。しかし実際には、新リース会計基準対応の基盤となる契約把握において、現場部門には当初想定を上回る作業負荷がかかっているものと考えられます。調査開始前の企業にとっては、想定以上の期間を要する工程であるということを再認識のうえ、早期の対応が求められる状況と言えるでしょう。

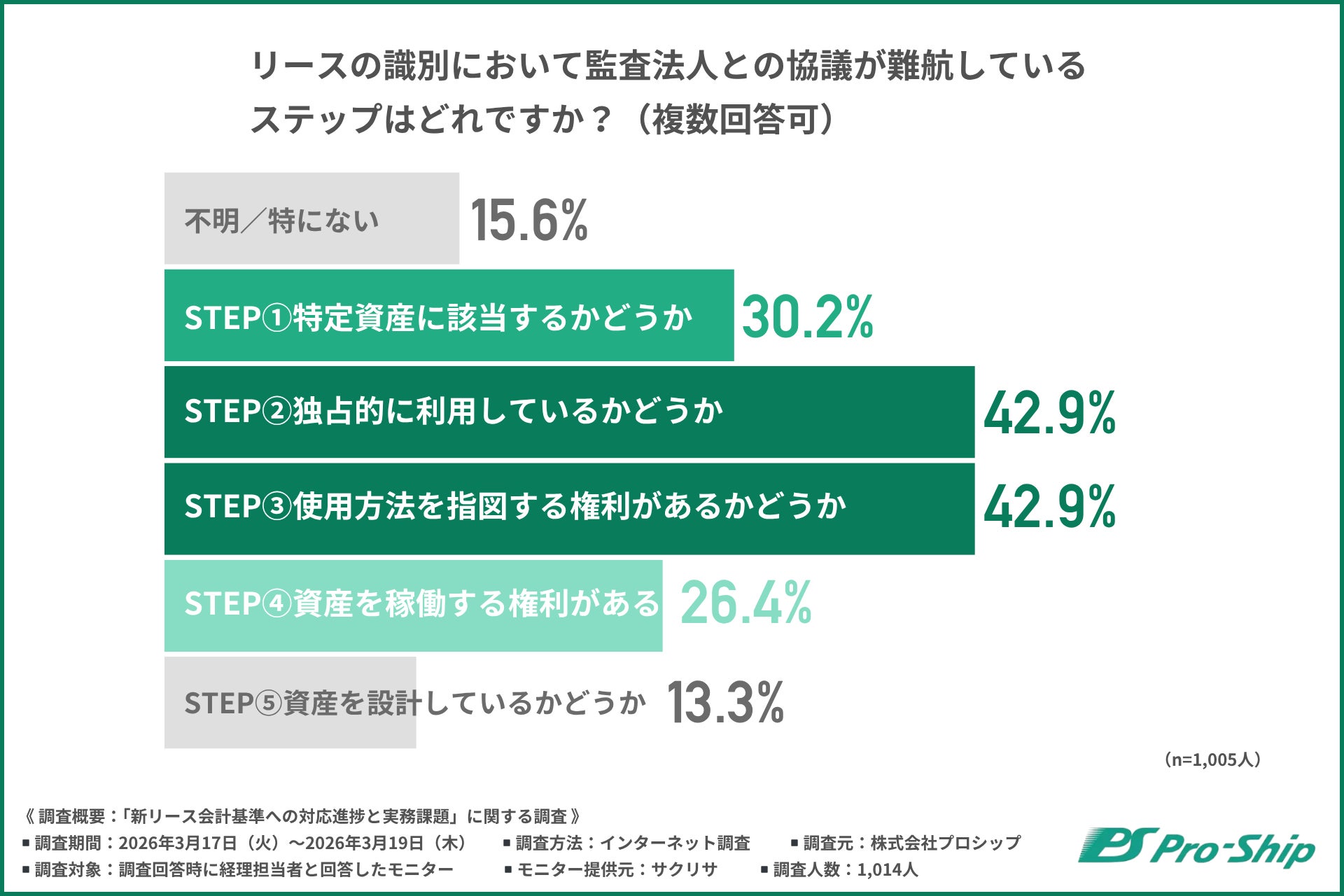

対応方針決定への最大の壁 ― 監査法人との協議が難航する「リース識別・期間」と、理想と現実が乖離する少額資産基準

監査法人との協議が難航する「リース識別」

―― 独占的な利用・使用方法の指図権の判断が課題に

「リースの識別において監査法人との協議が難航しているステップ」について尋ねたところ、複数の論点で調整に時間を要している実態が明らかになりました。

契約形態によっては、資産の「独占的な利用」や「使用方法の指図権」の所在が曖昧になりやすく、リースの判定基準を巡って、見解が分かれやすい傾向が見られます。従来のリース会計基準では必ずしも重視されてこなかったこれらの要素を実務に落とし込む過程で、企業と監査法人との間に解釈の差が生じている可能性が考えられます。

また、新リース会計基準の適用に向けた先行事例がまだ限られている中で、監査法人側も他社の動向や実務慣行を踏まえ、慎重に判断せざるを得ない状況にあります。その結果、明確な結論に至るまで時間を要し、議論が長期化しているケースも少なくないものと推察されます。

こうした背景を踏まえると、企業側としても監査法人の判断を待つだけでなく、自社の契約実態や判断根拠を整理したうえで、主体的に方針を検討し、早期にすり合わせを進めていくことが重要になっています。

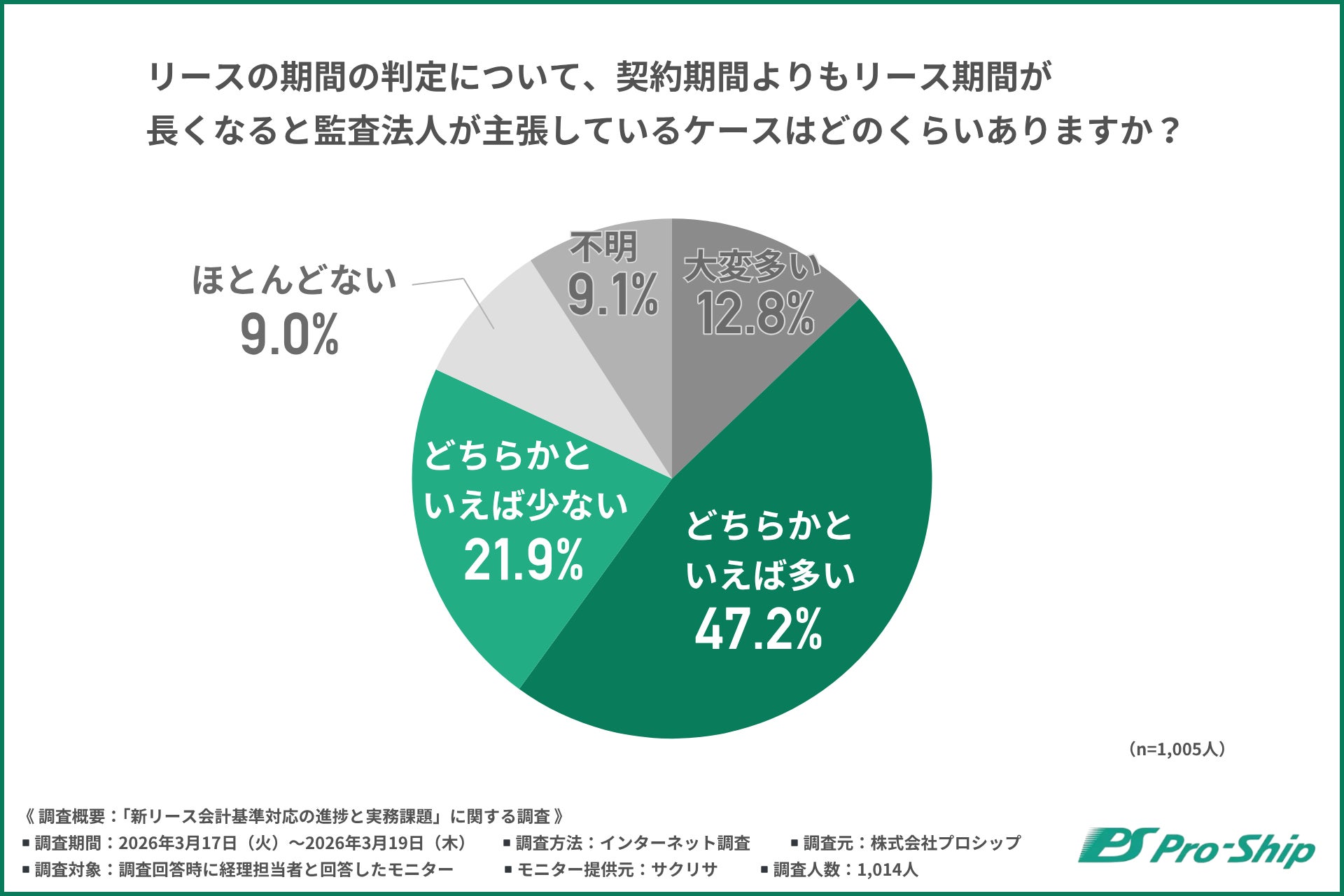

監査法人から指摘される「リース期間の長期化」

―― 延長オプション判断を巡り、企業ごとの差が浮き彫りに

次に、「リースの期間の判定について、契約期間よりもリース期間が長くなる(延長オプションが行使される)と監査法人が主張しているケースはどのくらいあるか」と尋ねたところ、以下のような結果となりました。

・大変多い(12.8%)

・どちらかといえば多い(47.2%)

・どちらかといえば少ない(21.9%)

・ほとんどない(9.0%)

・不明(9.1%)

回答結果から、約6割の企業が「多い」「どちらかといえば多い」と回答しており、監査法人からリース期間の長期化(延長オプションの行使)を指摘されるケースが少なくない実態が明らかになりました。

一方で、「どちらかといえば少ない」「ほとんどない」と回答した企業も一定数存在しており、企業によって直面している状況に差がある結果となっています。この差の背景には、リース契約の性質や事業構造、拠点の固定性など、各社ごとの事情の違いがあるものと考えられます。一方で、論拠をしっかりと示せば、リース期間を短く設定できる可能性があるとも推察されます。

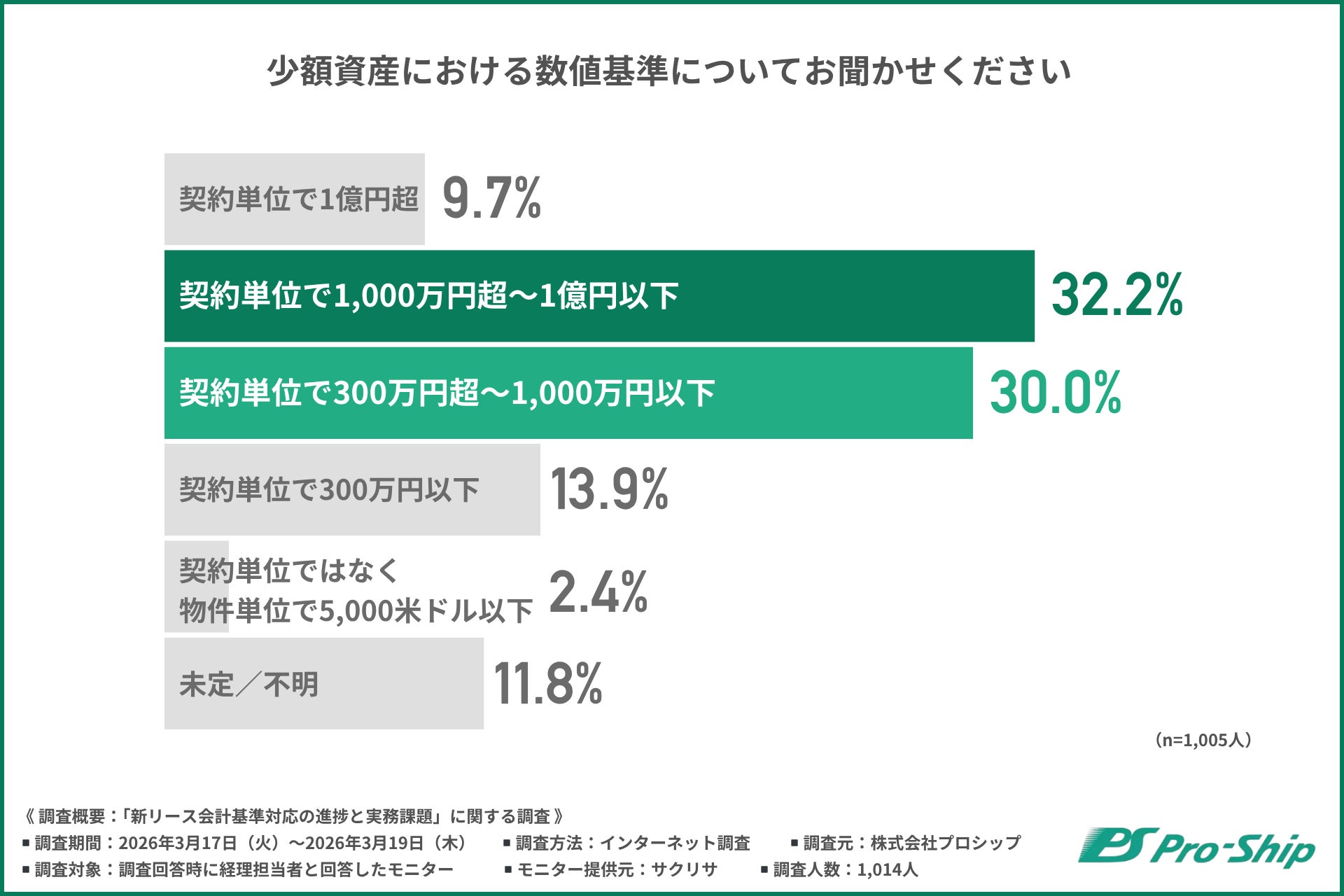

理想と現実が乖離する「少額資産基準」

―― 計上負担を抑えたい企業の本音が浮き彫りに

企業は「少額資産」の数値基準をどのように設定したいと考えているのでしょうか。

「少額資産における数値基準」について尋ねたところ、以下のような結果となりました。

・契約単位で1億円超(9.7%)

・契約単位で1,000万円超~1億円以下(32.2%)

・契約単位で300万円超~1,000万円以下(30.0%)

・契約単位で300万円以下(現行のリース会計基準に定める300万円基準と同じ)(13.9%)

・契約単位ではなく物件単位で5,000米ドル以下(2.4%)

・未定/不明(11.8%)

調査の結果、約6割が、契約単位で「300万円超~1,000万円以下」や「1,000万円超~1億円以下」といった、現行基準を大きく上回る金額範囲を理想の基準として検討していることがわかりました。

一方で現行のリース会計基準と同水準である「300万円以下」や「物件単位で5,000米ドル以下」と回答した企業は少数にとどまっています。新リース会計基準の適用によって、管理対象となる契約が大幅に増加することへの危機感から、少しでも計上対象の範囲を絞り込みたいという企業側の切実な思いと、原則に基づく会計処理という「現実」の間に、大きなギャップが存在している状況が浮き彫りとなりました。

管理・件数・グループ取引で一気に重くなる ― 新リース会計基準対応の実務負荷

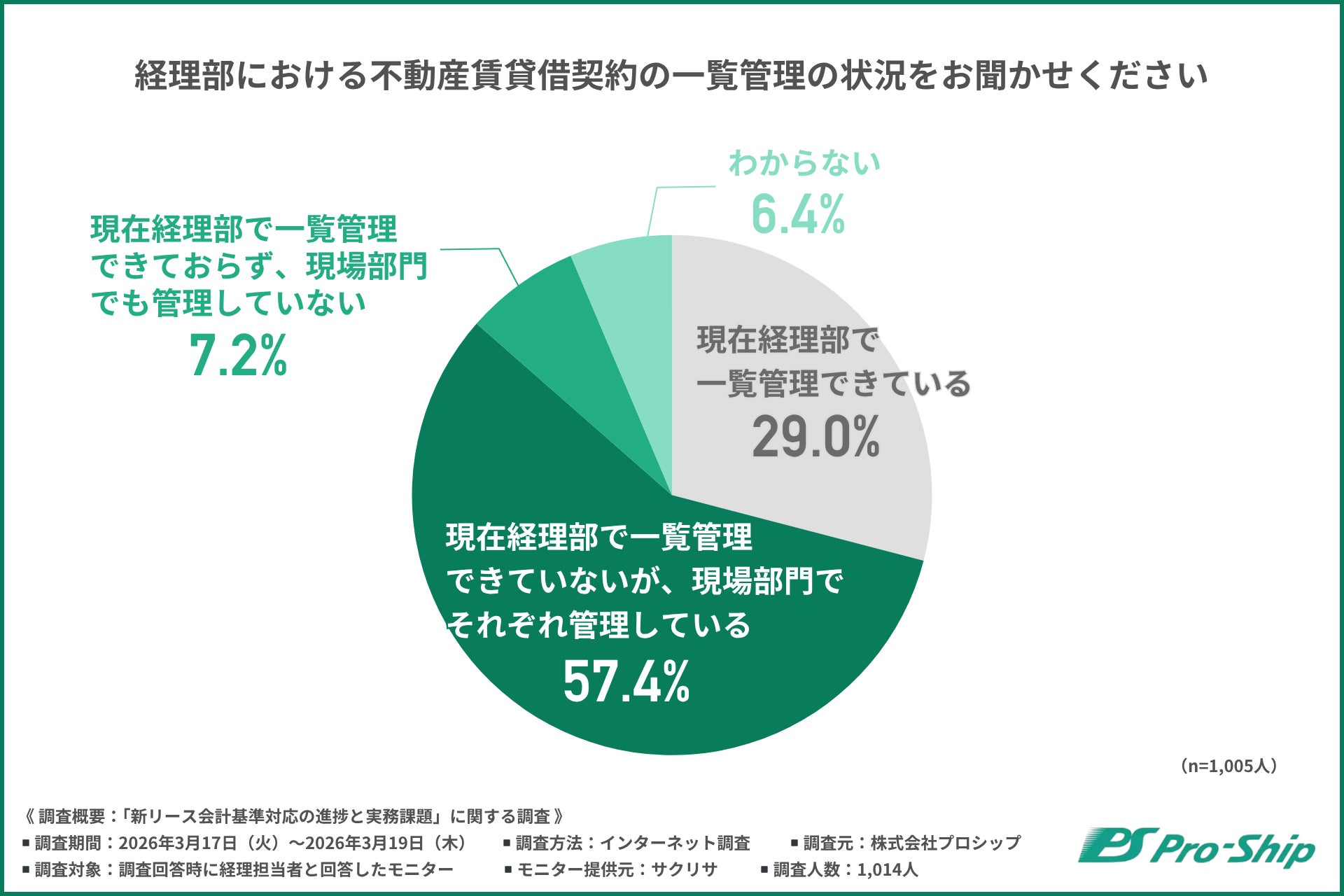

新リース会計基準適用により、新たに大きな管理負担となるのが「不動産賃貸借契約」です。経理部における一覧管理の進捗状況について尋ねたところ、以下の結果となりました。

・現在経理部で一覧管理できている(29.0%)

・現在経理部で一覧管理できていないが、現場部門でそれぞれ管理している(57.4%)

・現在経理部で一覧管理できておらず、現場部門でも管理していない(7.2%)

・わからない(6.4%)

調査の結果、多くの企業で契約情報の管理が現場部門に分散しており、経理部で一元的に把握できていない実態が浮き彫りになりました。新リース会計基準では、不動産賃貸借契約が原則として使用権資産・リース負債の計上対象となるため、こうした管理体制の分散は、実務負担を一層重くする要因となります。

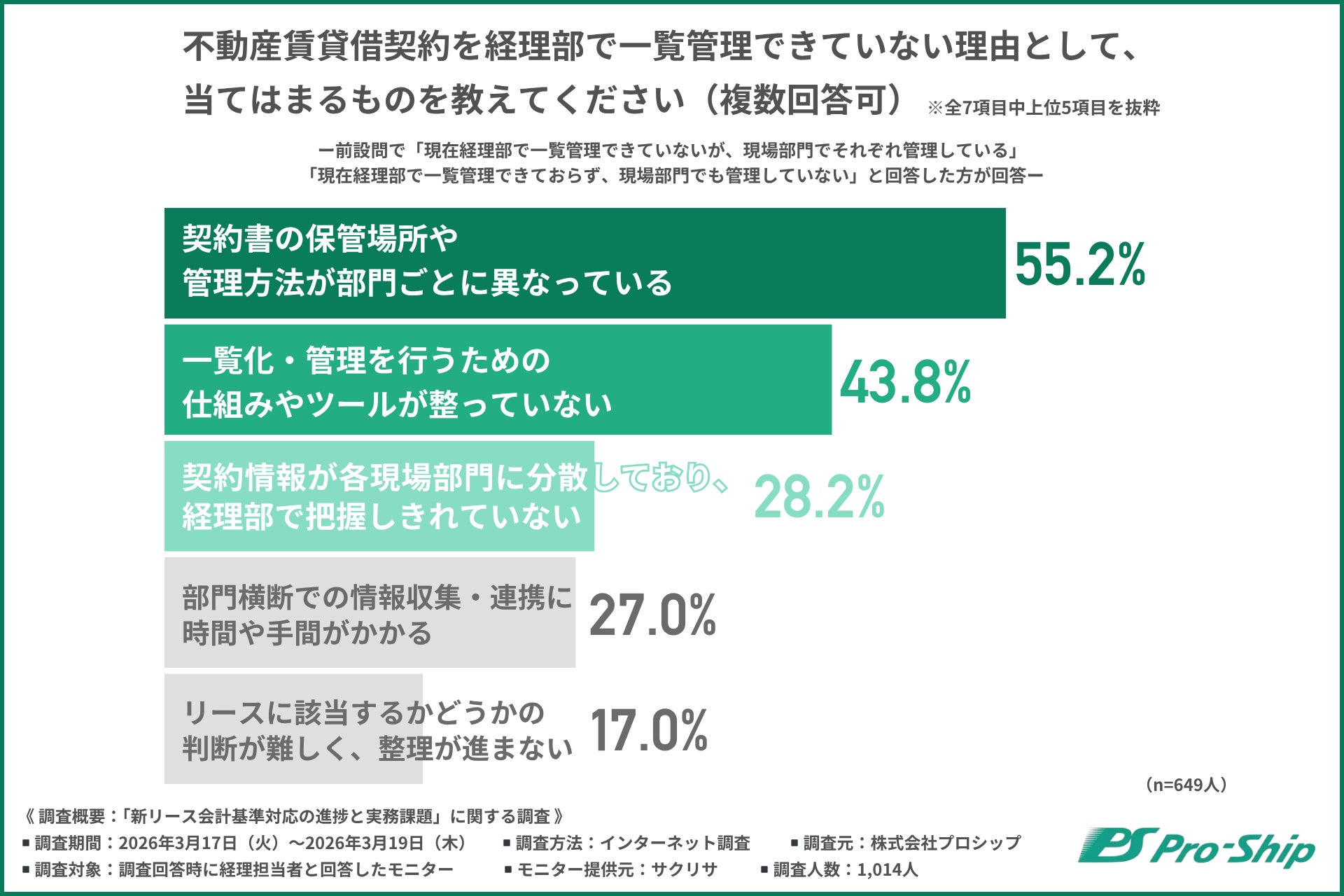

契約情報が集約されない理由

― 部門ごとに異なる管理ルールと、全社的な仕組み不足

続いて、前の設問で「経理部で一覧管理できていない」と回答した企業に対し、その理由について尋ねました。

「不動産賃貸借契約を経理部で一覧管理できていない理由」として、『契約書の保管場所や管理方法が部門ごとに異なっている(55.2%)』が最も多く、『一覧化・管理を行うための仕組みやツールが整っていない(43.8%)』『契約情報が各現場部門に分散しており、経理部で把握しきれていない(28.2%)』と続きました。

これらの結果から、部門ごとに独自のルールで契約書が保管・管理されていることが、一覧管理を阻む最大の要因であることがわかります。加えて、全社的な管理ツールや統一ルールが未整備であることも課題として浮き彫りとなりました。

紙の契約書や表計算ソフトによる管理など、アナログまたは属人的な運用が残っている企業では、部門横断での契約情報の収集に多大な工数を要します。その結果、新リース会計基準対応における初期負荷・継続負荷の双方が大きく膨らむリスクを抱えている状況だと言えるでしょう。

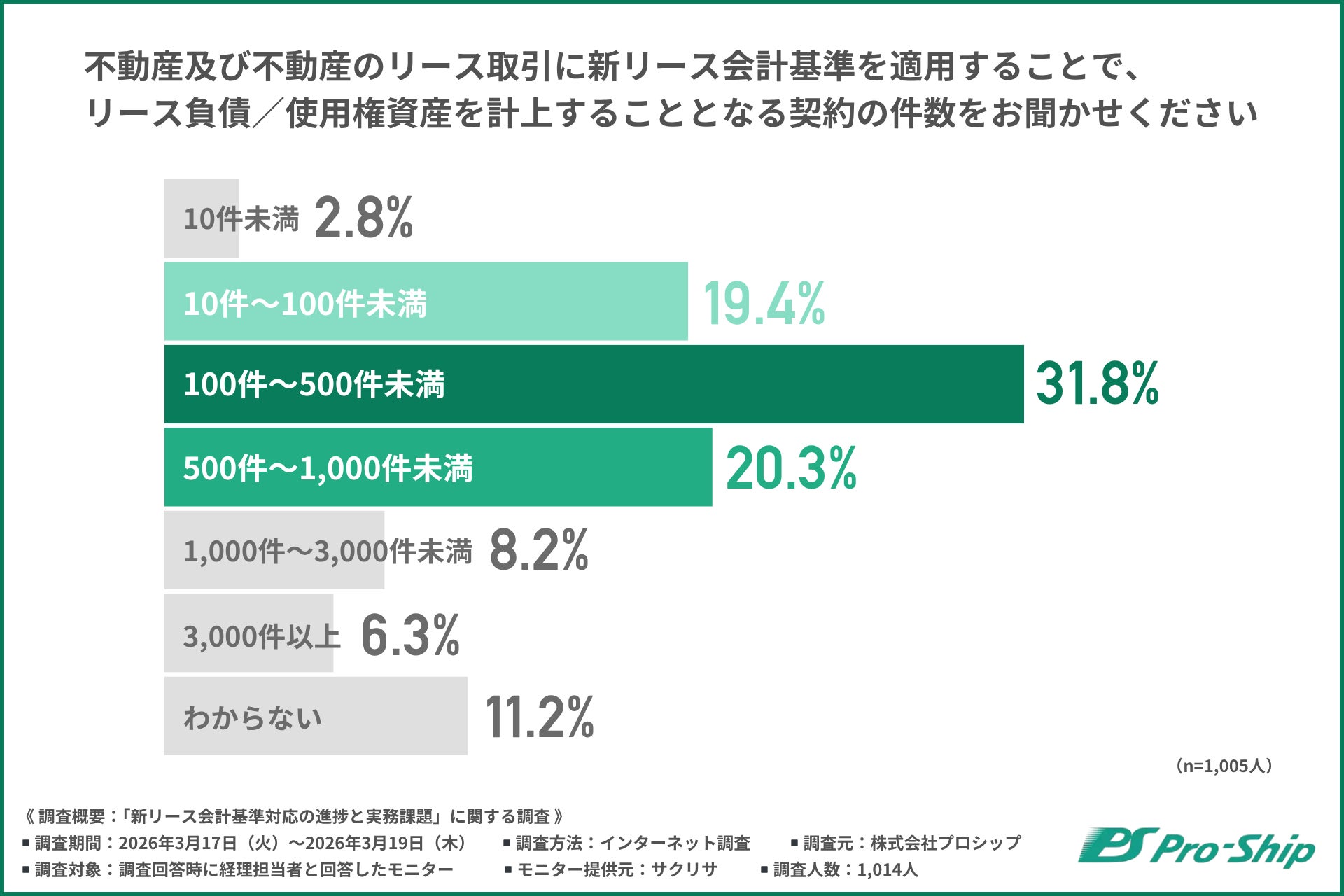

一気に膨らむ契約件数

― 数百件規模のリース契約が新たに計上対象に

次に、「不動産及び不動産のリース取引に新リース会計基準を適用した場合、リース負債/使用権資産を計上することとなる契約の件数」について尋ねたところ、以下のような結果となりました。

・10件未満(2.8%)

・10件~100件未満(19.4%)

・100件~500件未満(31.8%)

・500件~1,000件未満(20.3%)

・1,000件~3,000件未満(8.2%)

・3,000件以上(6.3%)

・わからない(11.2%)

調査の結果、多くの企業において、数百件規模の契約が新たに資産および負債として計上される見通しであることが示されました。「500件以上」と回答した企業は約3割にのぼり、データ入力やシステムへの登録など、実務担当者に求められる業務量が大幅に増加する可能性が懸念されます。

グループ会社間取引でさらに複雑化する実務

― リース期間の考え方と連結処理が大きな課題に

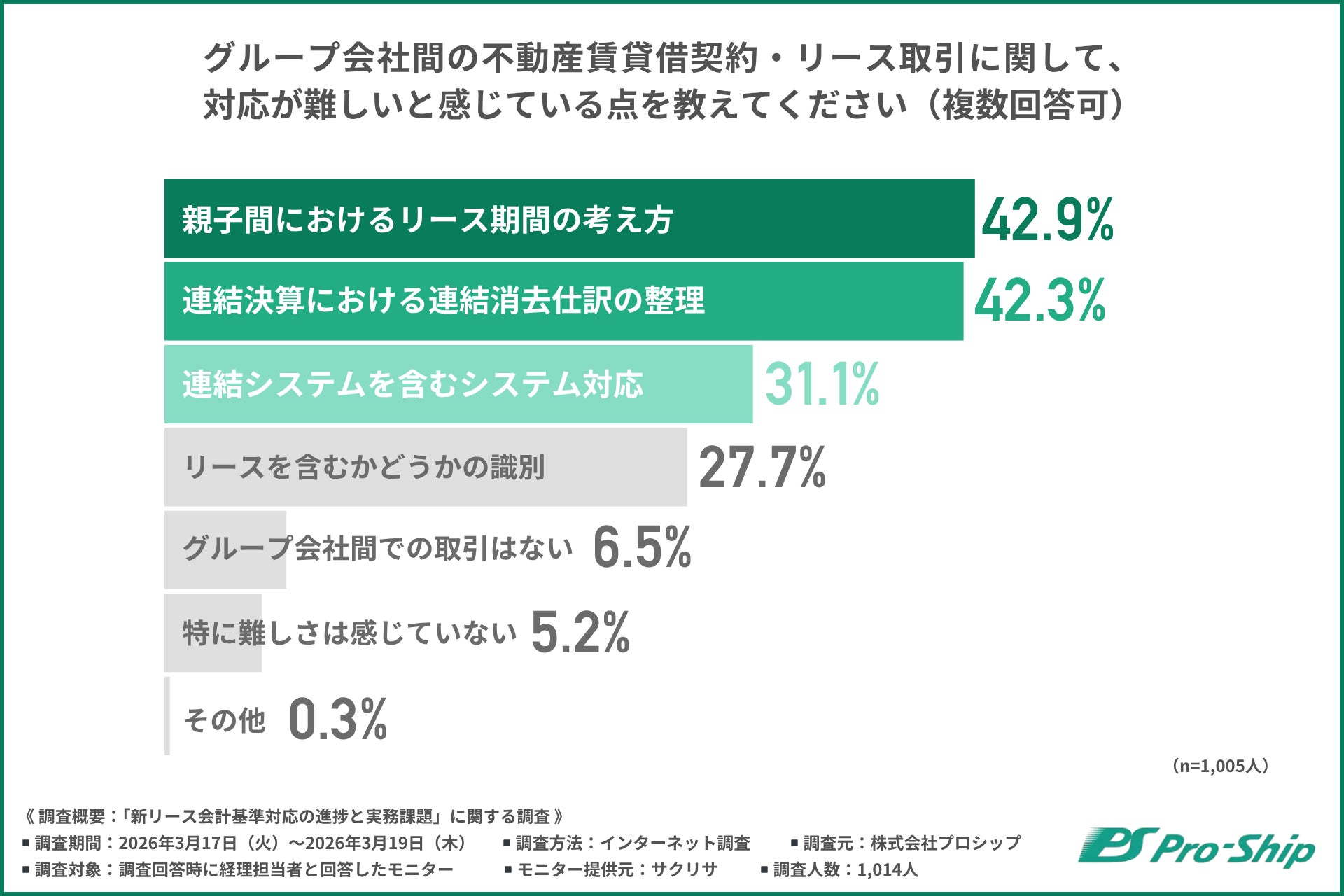

続いて、「グループ会社間の不動産賃貸借契約・リース取引に関して、対応が難しいと感じている点」について尋ねたところ、『親子間におけるリース期間の考え方(42.9%)』が最も多く、『連結決算における連結消去仕訳の整理(42.3%)』『連結システムを含むシステム対応(31.1%)』と続く結果となりました。

これらの結果から、グループ会社間において、親会社と子会社でリース期間に対する考え方が違うリスクや、連結決算時の相殺処理・システム対応に難しさを感じている経理担当者が多いことがわかります。

契約件数の増加に加え、グループ会社間取引が絡むことで、単体決算だけでなく連結決算を見据えた整理・管理が必要となり、実務の複雑さは一段と高まります。 新リース会計基準対応においては、こうした件数・管理・連結の三重負荷が、経理部門の大きな課題となっている状況が浮き彫りとなりました。

逆算すると猶予はない? ― 不可欠となる「3か月~半年」のトライアル期間と、システム導入を急ぐべき理由

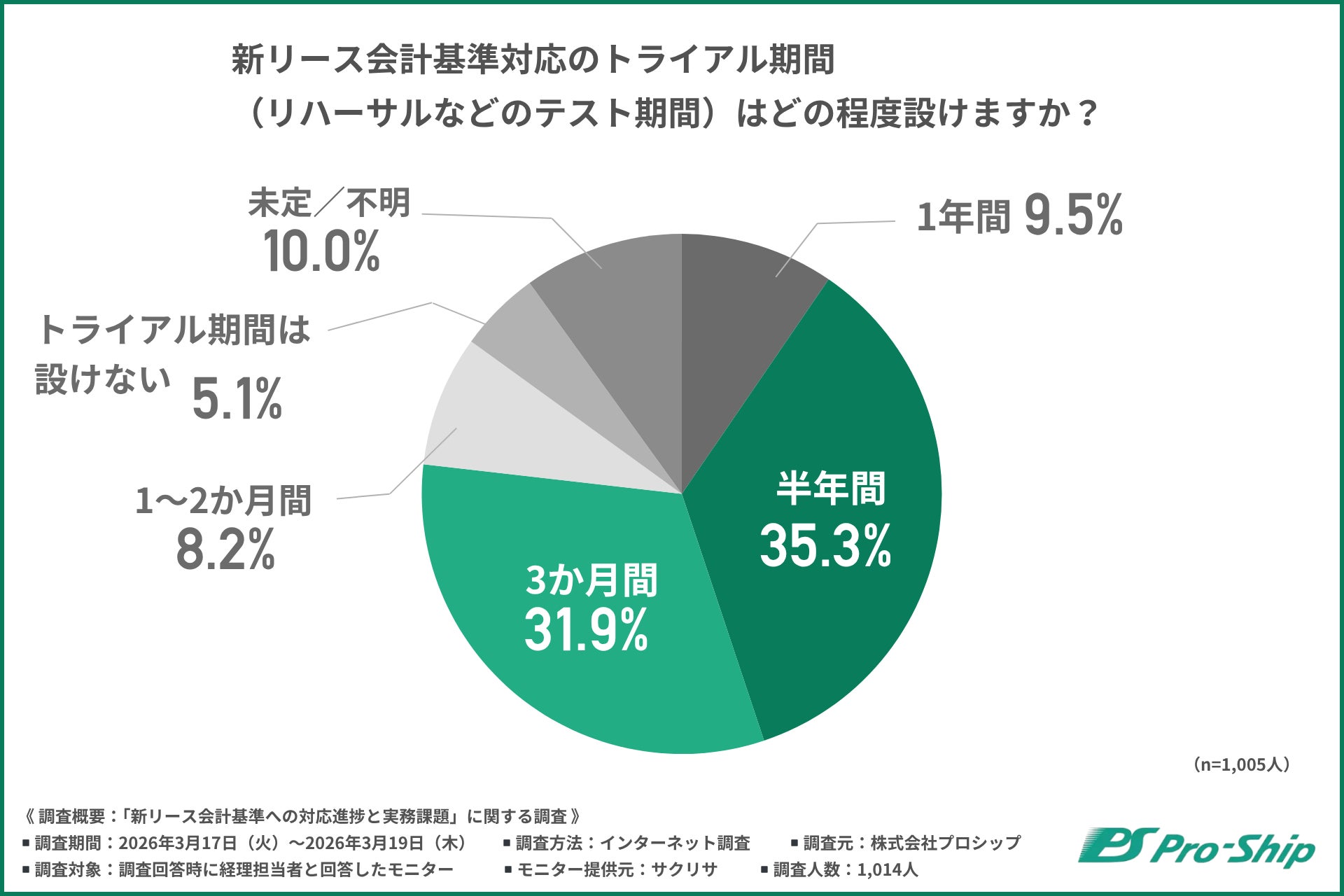

最後に、「新リース会計基準対応のトライアル期間(リハーサルなどのテスト期間)はどの程度設けるか」と尋ねました。

その結果、多くの企業が「3か月~半年程度」のトライアル期間を設けて、新リース会計基準の適用に備えようとしているようです。新リース会計基準への移行にあたっては、単なるシステムの動作確認にとどまらず、現場部門からのデータ収集フローの定着や、監査法人との最終的な見解のすり合わせ、連結処理を含めた決算影響の検証など、複数の検証プロセスが必要となります。

また、移行過程では、想定外の契約の発見や判定見直し、データ不備などのトラブルが発生する可能性も高く、こうした事態に対応するためにも、一定のトライアル期間を確保することは不可欠です。

一方でこれまでの結果が示すとおり、契約書の洗い出しや管理体制の整備、件数増加やグループ会社間取引への対応など、準備段階でつまずいている企業も少なくありません。これらを踏まえ、トライアル期間やシステム導入に要する時間をもとに逆算すると、スケジュール上、実質的な猶予はほとんどない状況と言えるでしょう。

まとめ:想定以上に遅れている準備状況と監査対応の壁。円滑な移行に向けた「全社横断の可視化」と「体制構築」の重要性

今回の調査を通じて、適用開始に向けた全体スケジュールから逆算すると、想定以上に準備が遅れているという実態が明らかになりました。特に、対象となる契約書の洗い出しがいまだ「調査中」である企業が約6割にのぼることや、不動産賃貸借契約の管理が現場部門に分散している状況は、経理部単独での対応には限界があることを示しています。

また、監査法人との協議では、「独占的利用」の判定や「リース期間の長期化」といった契約の実質的な解釈をめぐる見解の相違が、実務の壁となっていることが浮き彫りとなりました。さらに、多くの企業で数百件規模の契約が新たに貸借対照表へ計上される見通しとなっており、経理部の業務量が大幅に増加することが懸念されます。

こうした状況のなかで、円滑な制度移行を実現するためには、複雑なグループ間取引を含めた整理を進めつつ、現場の実務負担をいかに軽減できるかが重要なポイントになります。

これまでの調査結果が示すとおり、新リース会計基準への対応には十分な準備期間と検証プロセスが不可欠であり、システム導入を含めた全体の対応体制を早期に整備していく必要があります。

そのため、手戻りや土壇場でのリソース不足を防ぐためにも、経理部だけでなく、現場部門や監査法人と密に連携を取り、「全社横断の可視化」と「早期の体制構築」へ、早急に着手することが、今後の対応を左右する重要なポイントと言えるでしょう。

準備の遅れを取り戻す!「活きたノウハウ」と「IFRS16号の知見」で 新リース会計基準対応をプロシップが全面サポート

今回の調査では、監査法人が他社の動向を見ながら慎重に判断を進める「横並び」の状況や、契約把握・判断整理において現場部門をどのように巻き込むかといった、制度対応を進めるうえでの実務上の壁が浮き彫りとなりました。

プロシップでは、こうした課題に対応するため、単なる制度解説にとどまらず、先行事例を交えながら実務負担をいかに軽減し、監査対応までを見据えて判断・整理を進めていくかに焦点を当てた、実践的な支援プログラムを提供しています。

■ 開催概要

開催期間:2026年5月〜9月

開催形式:オンライン開催(※第2回のみ対面開催)

参加費: 無料(事前登録制)

▼セミナー詳細・お申込みはこちら

https://www.proship.co.jp/seminars/

※新リース会計基準への実務対応に向けた準備として、ぜひ本プログラムをご活用ください。

※すべてのセミナーは事前登録制となっております。以下のページよりご登録ください。

■ 豊富な実績を活かした、新リース会計基準への円滑な対応支援

当社は、2008年より適用されている現行のリース会計基準および税制への対応実績に加え、IFRS第16号(リース)においては100社を超えるプロジェクト対応実績を有しています。日本国内で先行している新リース会計基準への対応事例も多数蓄積しており、制度検討の初期段階から実務に即した支援を行える点が強みです。

具体的には、検討初期の負担を軽減するための「影響額試算」や「方針整理サイト」といったコンテンツの提供に加え、契約の洗い出しやリース識別・期間判定といった論点整理を支援する「論点整理セミナー」、個社ごとの状況に応じたコンサルティング支援など、システム導入の前後を含めた包括的なサービスを展開しています。

こうした豊富なノウハウと実務に即したきめ細かな支援を通じて、準備の遅れや対応方針に不安を感じている企業に対し、最短距離でのプロジェクト推進と円滑な制度移行を強力にサポートしてまいります。

◇影響額試算ソリューションの詳細はこちら

◇新リース会計基準対応SaaS「ProPlus+」の詳細はこちら

■株式会社プロシップについて

固定資産分野に特化したシステムベンダーとして、40年以上の実績

プロシップは、1980年から固定資産分野に特化したパッケージシステムを提供しているシステムベンダーです。資産管理ソリューション「ProPlus」は、シリーズ累計5,500社以上の導入実績を誇り、各業界の大手企業の実に2社に1社に採用されています。

制度改正が頻繁に行われ、柔軟な対応が求められる固定資産分野においては、ERPから固定資産管理機能を切り出し「ProPlus」を組み合わせて利用することで、高い品質と機能網羅性、継続的かつ迅速な税制改正対応を実現します。

さらに、「ProPlus」は、標準機能でグローバル統合を可能にした、市場で唯一の固定資産システムです。現時点で、36の国と地域、309の法人に導入されており、24か国の税務に標準対応してきた実績があります。

■株式会社プロシップ:https://www.proship.co.jp/

■お問い合わせ:https://www.proship.co.jp/contact/

■よくわかる!新リース会計基準ガイド:https://www.proship.co.jp/nab/

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像