半導体ファウンドリのノード移行により、スマートフォン向けSoCの市場競争がゼロサムゲーム化に

カウンターポイント・テクノロジー・マーケット・リサーチ (英文名: Counterpoint Technology Market Research 以下、カウンターポイント社)は、MediaTekが2021年のスマートフォン向けチップセット市場全体を支配し、Qualcommが急成長する5Gスマートフォン向けチップセット市場を支配しており、両者の競争はいままでになく激しく、MediaTekはQualcommとの差が縮まってきつつあるという調査結果を含むFoundry-SoC Trackerによる最新調査を発表致しました。

MediaTekとQualcommのゼロサムゲーム

5Gスマートフォンの今後の成長に関して最先端プロセスノードがいかに重要か、カウンターポイント社リサーチアナリストParv Sharma氏は次の通り解説しています。

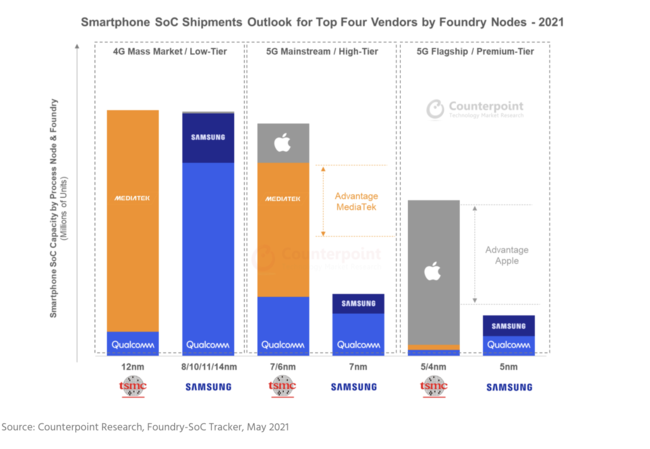

「5Gスマートフォンの主力である中位機種では、性能と価格のバランスが良い6nmと7nmがファウンドリのノードとして主に採用されている。AP/SoCベンダーは2021年中に倍以上の出荷を見込んでいる。MediaTekは昨年からDimensity 5Gチップセット向けにTSMCの製造キャパシティを確保することに成功しており、これが2019年からの転換点となった。キャパシティ確保の結果、MediaTekは数量の出る250米ドル以下の中位5Gスマートフォンセグメントで積極攻勢に出ることができた。例えば、MediaTekのOVX(OPPO、vivo、Xiaomi)向け出荷は伸びており、2020年に2〜3割のレベルだったものが、2021年には4割を超えている。このOVXの3社が急成長しており、5G機種拡充にも意欲的であることも、この結果に繋がった。一方で、Qualcommのチップセットは、2021年上半期に半導体製造の制約を受けてしまった。この競争は半導体製造能力獲得のゼロサムゲームと化しており、Qualcommが減った分は直接MediaTekを利することになった。」

Sharma氏はさらに次の通り続けています。

「2021年上半期のQualcommは、Samsungの5nm製造の問題をもろにかぶるとともに、ほかの周辺ICにも影響が出た。しかし、私たちのサプライチェーン分析によると、Qualcommは下半期にはこの問題を乗り越えらるだろうと予想される。その理由は、TSMCや他のファウンドリの製造キャパシティを確保するとともに、Samsungの歩留まりも今後数か月で改善する可能性があるからだ。この点が解決すれば、このサンディエゴが本拠地の会社は、Snapdragon 4・6・7シリーズのチップセットで、5Gのメインストリームである中位セグメントの市場を、中国でも世界のどこでも攻略できるようになる。5nmノードは、2021年においては、5Gの高級機やフラグシップ機に搭載される、最先端ノードである。今後注目すべきは、Qualcommがファウンドリ戦略を変更して2022年から調達先を多角化するかどうか、そしてApple向けに確保されていた製造キャパシティを奪うかどうかにある。Appleは、AシリーズとMシリーズのチップの需要が多く、最先端ノードの製造キャパシティのシェアでは、現在のところ首位である。」

製品ラインナップが充実し、上位モデルのASPであるSnapdragon 7や8シリーズのチップセットの需要が高まれば、Qualcommは製品価値と売上の両方において、二位以下との差を広げることが可能となります。Qualcommのシステムレベル製品群は、SoCからRFFE(高周波フロントエンド)に至るまで、どこでもカバーしており、上位製品になると、SoCから接続方式(ミリ波など)に至るまでをカバーし、他社を何世代もリードしています。

上位4企業のファウンドリノード別スマートフォンSoC出荷量の見通し 2021年

2022年の技術トレンドとしては、Qualcomm、MediaTekともに、4nm/5nmを採用した設計を増やすことが予想されます。この点に関して、カウンターポイント社リサーチディレクターのDale Gai氏は次の通り述べています。

「MediaTekの次世代フラグシップ5G対応SoC(引き続きDimensityシリーズ)は、同社のスマートフォン向けチップセット事業にとって、大きな一歩となる。その理由は、エンドユーザー価格500米ドルを超えるセグメントのSAM(Serviceable Available Market: 市場全体のうち、自社の製品や能力によって獲得可能な部分)に参入するという意味を為すためである。このセグメントは、これまでQualcommがファウンドリの最先端の技術を用いて製造した、同社フラグシップ製品の独壇場であった。」

Gai氏はさらに次の通り述べています。

「MediaTekは、Dimensityシリーズの新ラインナップをデビューさせる予定である。まず2021年下半期に5nm/6nmのチップセット、その後2022年上半期には新しい4nm/5nmのチップセット、さらには2022年下半期に3nmをテープアウト(設計を完了させ、データを製造工場に送ること)させる勢いである。これらの新製品はMediaTekにとって、中国における高級機市場である400~700米ドルの機種をターゲットにするための、大きな意味のある技術的ブレークスルーとなる。Qualcommは、2022年まではフラグシップの新製品をSamsungの4nmで作るとみられるが、委託ファウンドリの多様化が鍵になってくる。Appleは最先端プロセスにおいてはリーダーで、2022年下半期にはTSMCの3nmに移行するとみられる。2021年と比べれば、AP/SoC向けの製造キャパシティのひっ迫は、2022年には大きな問題にはならないと見られている。その理由は、TSMCもSamsungも5nmの実質的なキャパシティは今年中に増強されるだろうと予想されていることにある。」

スマートフォン向けSoCにおける、プロセス技術移行のロードマップ

私たちのファウンドリとスマートフォン向けAP/SoCに関する調査は、直近の需要を探るボトムアップなアプローチとともに、長期的なトレンドからの予測も取り入れることで、ファウンドリが最先端ノードで十分な製造キャパシティを提供できるかを計測しています。

ファウンドリノードによるスマートフォンAP/SoCの流動的な需要 2020-2025年

ファウンドリのプロセスノード移行に関して、Gai氏は次の通り述べています。

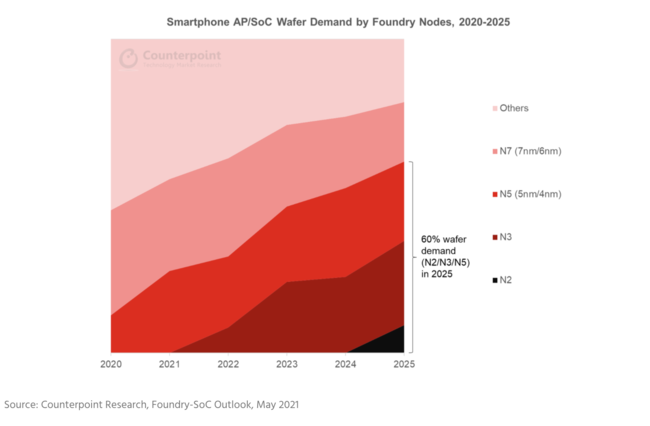

「2025年までに、スマートフォン向けAP/SoCの6割が最先端のファウンドリノードで製造されると予測している。これにはN5やN3、そしてN2も含まれる。平均のダイサイズが大きくなっていること、EUV(Extreme Ultra Violet: 極端紫外線)露光を使うレイヤーが増えることによる製造スループットの低下、3nm以下での歩留まりのばらつき、といった要因から、ファウンドリは、より多くの枚数のスマートフォンSoC用ウェハーを最先端プロセスに振り分けることになるだろう。N7やN10/12と比べて圧倒的なPPA(電力・性能・チップ面積)を実現したN5ノードは、今後2年にわたって、Androidベースの5G SoCが採用することになる長寿のノードになる。N5(4nmと5nmを含む)のウェハー消費は、2023~2024年におけるファウンドリ産業全体の25~30%を占めると予想される。」

Gai氏はコメントを次の内容で締め括っています。

「このような業界の動向を注視することは、SoCベンダーやスマートフォンメーカー、それに、そのサプライチェーン上流・下流に属する企業にとっても、ファウンドリの製造能力の推移に合わせた事業計画を立案する上で必須となっている。」

ファウンドリ、チップセット、端末に関する包括的な調査は弊社までお問合せください。

【カウンターポイント社概要】

Counterpoint Technology Market ResearchはTMT(テクノロジー・メディア・通信)業界に特化した国際的な調査会社である。主要なテクノロジー企業や金融系の会社に、月報、個別プロジェクト、およびモバイルとハイテク市場についての詳細な分析を提供している。主なアナリストは業界のエキスパートで、平均13年以上の経験をハイテク業界で積んだ経験を持つ。

公式ウェブサイト: https://www.counterpointresearch.com/

5Gスマートフォンの今後の成長に関して最先端プロセスノードがいかに重要か、カウンターポイント社リサーチアナリストParv Sharma氏は次の通り解説しています。

「5Gスマートフォンの主力である中位機種では、性能と価格のバランスが良い6nmと7nmがファウンドリのノードとして主に採用されている。AP/SoCベンダーは2021年中に倍以上の出荷を見込んでいる。MediaTekは昨年からDimensity 5Gチップセット向けにTSMCの製造キャパシティを確保することに成功しており、これが2019年からの転換点となった。キャパシティ確保の結果、MediaTekは数量の出る250米ドル以下の中位5Gスマートフォンセグメントで積極攻勢に出ることができた。例えば、MediaTekのOVX(OPPO、vivo、Xiaomi)向け出荷は伸びており、2020年に2〜3割のレベルだったものが、2021年には4割を超えている。このOVXの3社が急成長しており、5G機種拡充にも意欲的であることも、この結果に繋がった。一方で、Qualcommのチップセットは、2021年上半期に半導体製造の制約を受けてしまった。この競争は半導体製造能力獲得のゼロサムゲームと化しており、Qualcommが減った分は直接MediaTekを利することになった。」

Sharma氏はさらに次の通り続けています。

「2021年上半期のQualcommは、Samsungの5nm製造の問題をもろにかぶるとともに、ほかの周辺ICにも影響が出た。しかし、私たちのサプライチェーン分析によると、Qualcommは下半期にはこの問題を乗り越えらるだろうと予想される。その理由は、TSMCや他のファウンドリの製造キャパシティを確保するとともに、Samsungの歩留まりも今後数か月で改善する可能性があるからだ。この点が解決すれば、このサンディエゴが本拠地の会社は、Snapdragon 4・6・7シリーズのチップセットで、5Gのメインストリームである中位セグメントの市場を、中国でも世界のどこでも攻略できるようになる。5nmノードは、2021年においては、5Gの高級機やフラグシップ機に搭載される、最先端ノードである。今後注目すべきは、Qualcommがファウンドリ戦略を変更して2022年から調達先を多角化するかどうか、そしてApple向けに確保されていた製造キャパシティを奪うかどうかにある。Appleは、AシリーズとMシリーズのチップの需要が多く、最先端ノードの製造キャパシティのシェアでは、現在のところ首位である。」

製品ラインナップが充実し、上位モデルのASPであるSnapdragon 7や8シリーズのチップセットの需要が高まれば、Qualcommは製品価値と売上の両方において、二位以下との差を広げることが可能となります。Qualcommのシステムレベル製品群は、SoCからRFFE(高周波フロントエンド)に至るまで、どこでもカバーしており、上位製品になると、SoCから接続方式(ミリ波など)に至るまでをカバーし、他社を何世代もリードしています。

上位4企業のファウンドリノード別スマートフォンSoC出荷量の見通し 2021年

2022年の技術トレンドとしては、Qualcomm、MediaTekともに、4nm/5nmを採用した設計を増やすことが予想されます。この点に関して、カウンターポイント社リサーチディレクターのDale Gai氏は次の通り述べています。

「MediaTekの次世代フラグシップ5G対応SoC(引き続きDimensityシリーズ)は、同社のスマートフォン向けチップセット事業にとって、大きな一歩となる。その理由は、エンドユーザー価格500米ドルを超えるセグメントのSAM(Serviceable Available Market: 市場全体のうち、自社の製品や能力によって獲得可能な部分)に参入するという意味を為すためである。このセグメントは、これまでQualcommがファウンドリの最先端の技術を用いて製造した、同社フラグシップ製品の独壇場であった。」

Gai氏はさらに次の通り述べています。

「MediaTekは、Dimensityシリーズの新ラインナップをデビューさせる予定である。まず2021年下半期に5nm/6nmのチップセット、その後2022年上半期には新しい4nm/5nmのチップセット、さらには2022年下半期に3nmをテープアウト(設計を完了させ、データを製造工場に送ること)させる勢いである。これらの新製品はMediaTekにとって、中国における高級機市場である400~700米ドルの機種をターゲットにするための、大きな意味のある技術的ブレークスルーとなる。Qualcommは、2022年まではフラグシップの新製品をSamsungの4nmで作るとみられるが、委託ファウンドリの多様化が鍵になってくる。Appleは最先端プロセスにおいてはリーダーで、2022年下半期にはTSMCの3nmに移行するとみられる。2021年と比べれば、AP/SoC向けの製造キャパシティのひっ迫は、2022年には大きな問題にはならないと見られている。その理由は、TSMCもSamsungも5nmの実質的なキャパシティは今年中に増強されるだろうと予想されていることにある。」

スマートフォン向けSoCにおける、プロセス技術移行のロードマップ

私たちのファウンドリとスマートフォン向けAP/SoCに関する調査は、直近の需要を探るボトムアップなアプローチとともに、長期的なトレンドからの予測も取り入れることで、ファウンドリが最先端ノードで十分な製造キャパシティを提供できるかを計測しています。

ファウンドリノードによるスマートフォンAP/SoCの流動的な需要 2020-2025年

ファウンドリのプロセスノード移行に関して、Gai氏は次の通り述べています。

「2025年までに、スマートフォン向けAP/SoCの6割が最先端のファウンドリノードで製造されると予測している。これにはN5やN3、そしてN2も含まれる。平均のダイサイズが大きくなっていること、EUV(Extreme Ultra Violet: 極端紫外線)露光を使うレイヤーが増えることによる製造スループットの低下、3nm以下での歩留まりのばらつき、といった要因から、ファウンドリは、より多くの枚数のスマートフォンSoC用ウェハーを最先端プロセスに振り分けることになるだろう。N7やN10/12と比べて圧倒的なPPA(電力・性能・チップ面積)を実現したN5ノードは、今後2年にわたって、Androidベースの5G SoCが採用することになる長寿のノードになる。N5(4nmと5nmを含む)のウェハー消費は、2023~2024年におけるファウンドリ産業全体の25~30%を占めると予想される。」

Gai氏はコメントを次の内容で締め括っています。

「このような業界の動向を注視することは、SoCベンダーやスマートフォンメーカー、それに、そのサプライチェーン上流・下流に属する企業にとっても、ファウンドリの製造能力の推移に合わせた事業計画を立案する上で必須となっている。」

ファウンドリ、チップセット、端末に関する包括的な調査は弊社までお問合せください。

【カウンターポイント社概要】

Counterpoint Technology Market ResearchはTMT(テクノロジー・メディア・通信)業界に特化した国際的な調査会社である。主要なテクノロジー企業や金融系の会社に、月報、個別プロジェクト、およびモバイルとハイテク市場についての詳細な分析を提供している。主なアナリストは業界のエキスパートで、平均13年以上の経験をハイテク業界で積んだ経験を持つ。

公式ウェブサイト: https://www.counterpointresearch.com/

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像