中古マンションの購入と住宅ローンに関する調査結果|住宅ローンは何にしたのか?

株式会社MEMOCO(本社:東京都渋谷区、代表:熊田貴行)は、同社が品質管理および記事制作を請け負うスムナラと合同で、中古マンションの購入経験者男女105名を対象に、「中古マンションの購入と住宅ローン」についてのアンケート調査を実施しました。

調査概要

調査内容:「中古マンションの購入と購入時期」についてのアンケート調査

調査期間:2025年3月8日(土)〜2025年8月22日(金)

調査方法:インターネット調査(クラウドソーシングサービス)

調査人数:105人

調査対象:男性63人、女性42人

回答者について

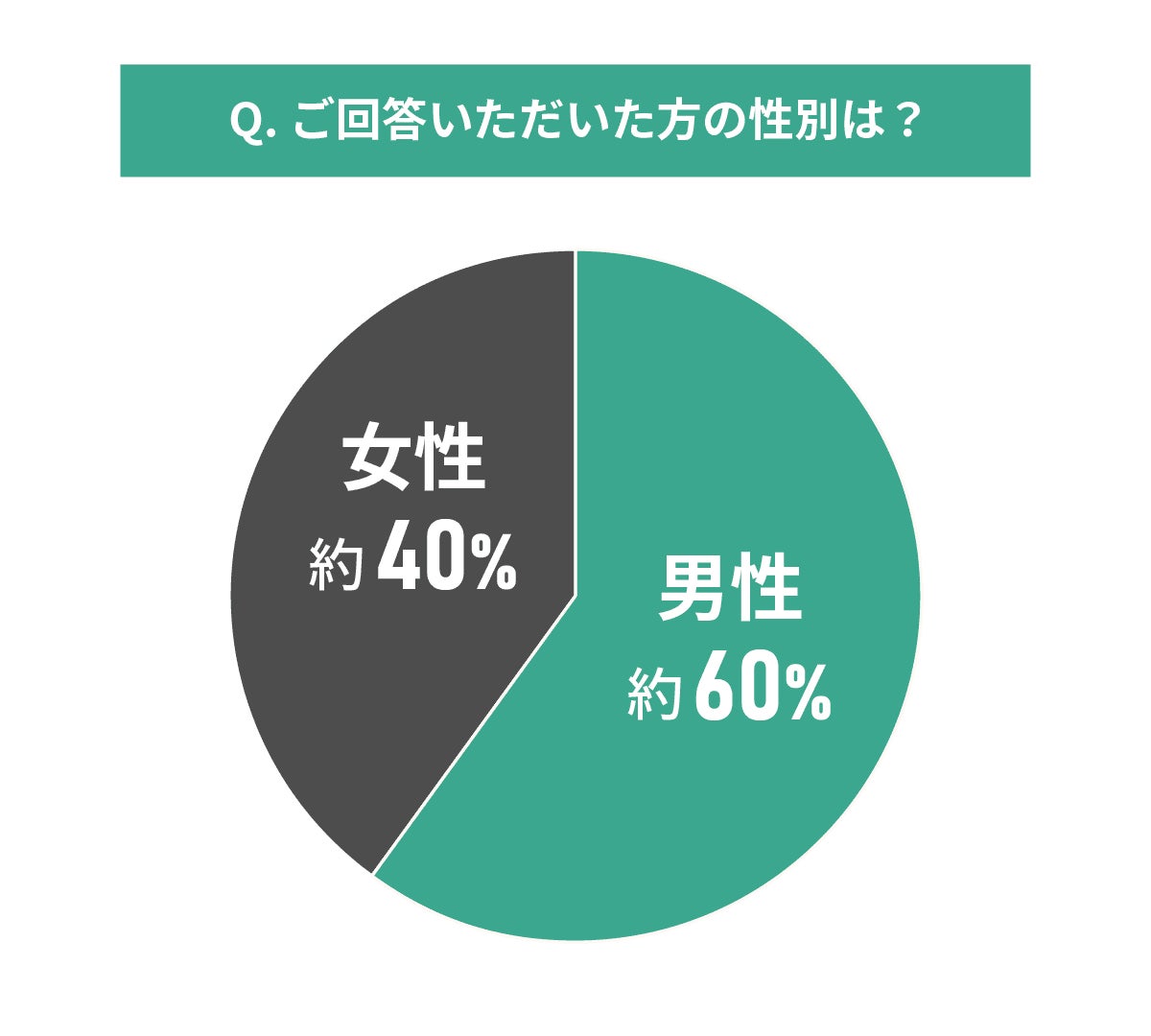

回答者の性別

男性:約60%

女性:約40%

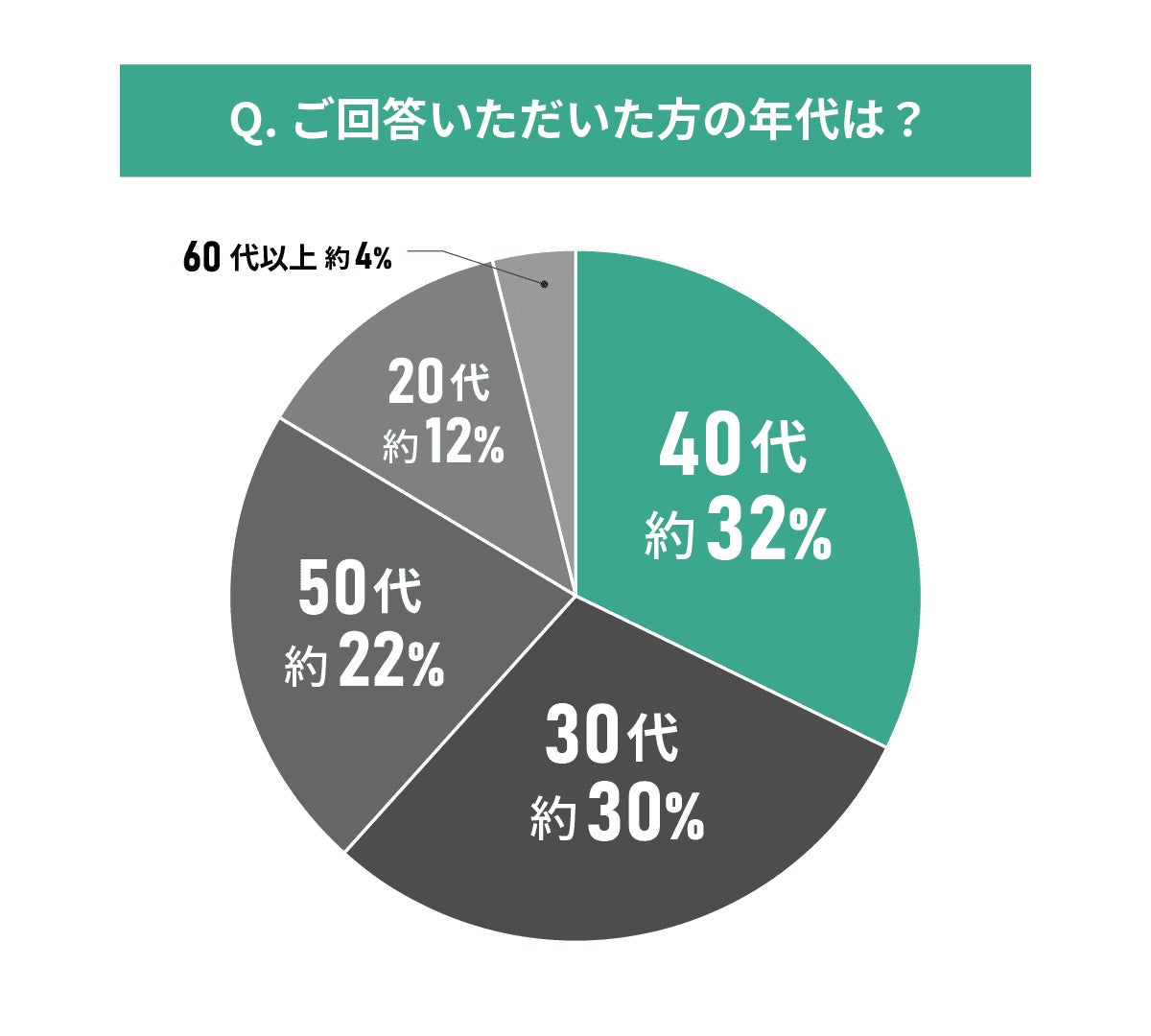

回答者の年代

20代:約12%

30代:約30%

40代:約32%

50代:約22%

60代以上:約4%

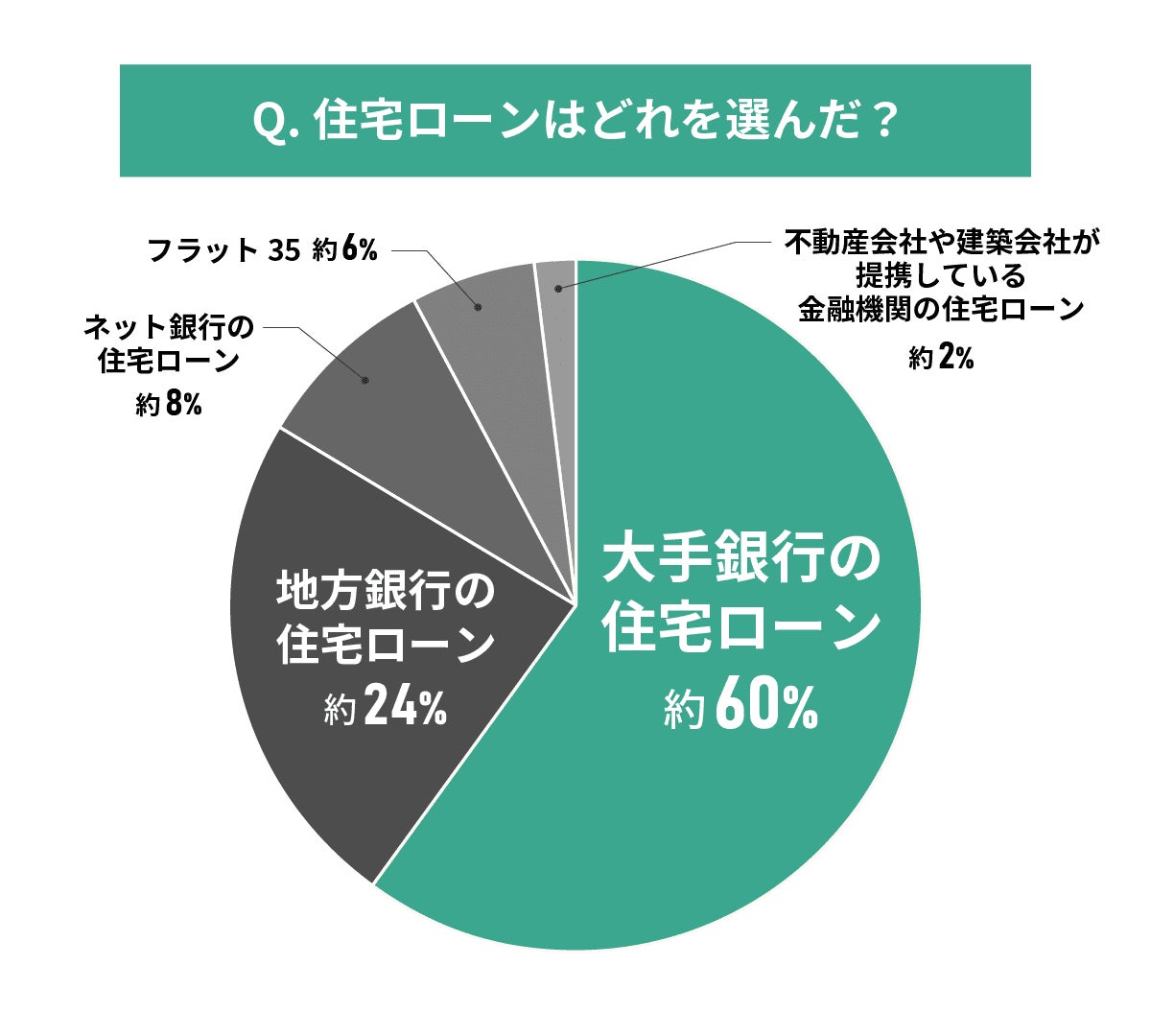

住宅ローン選択の傾向と理由

-

大手銀行の住宅ローン:約60%

-

地方銀行の住宅ローン:約24%

-

ネット銀行の住宅ローン:約8%

-

フラット35:約6%

-

提携金融機関の住宅ローン:約2%

住宅ローンの選択において、借入先の選択は購入者にとって重要な意思決定です。調査結果では、大手銀行を選択する人が圧倒的に多く、安心感や信頼性を重視する傾向が明確に現れています。この傾向は、住宅ローンという長期間にわたる大きな借入に対する慎重な姿勢を示しています。

大手銀行を選んだ理由として最も多いのは「安心感」「信頼性」という回答でした。「友達にすすめられたから」という理由も複数見られ、口コミの影響も大きいことがわかります。地方銀行選択者は「取引銀行だから」「金利が安かった」という実利的な理由が目立ちます。

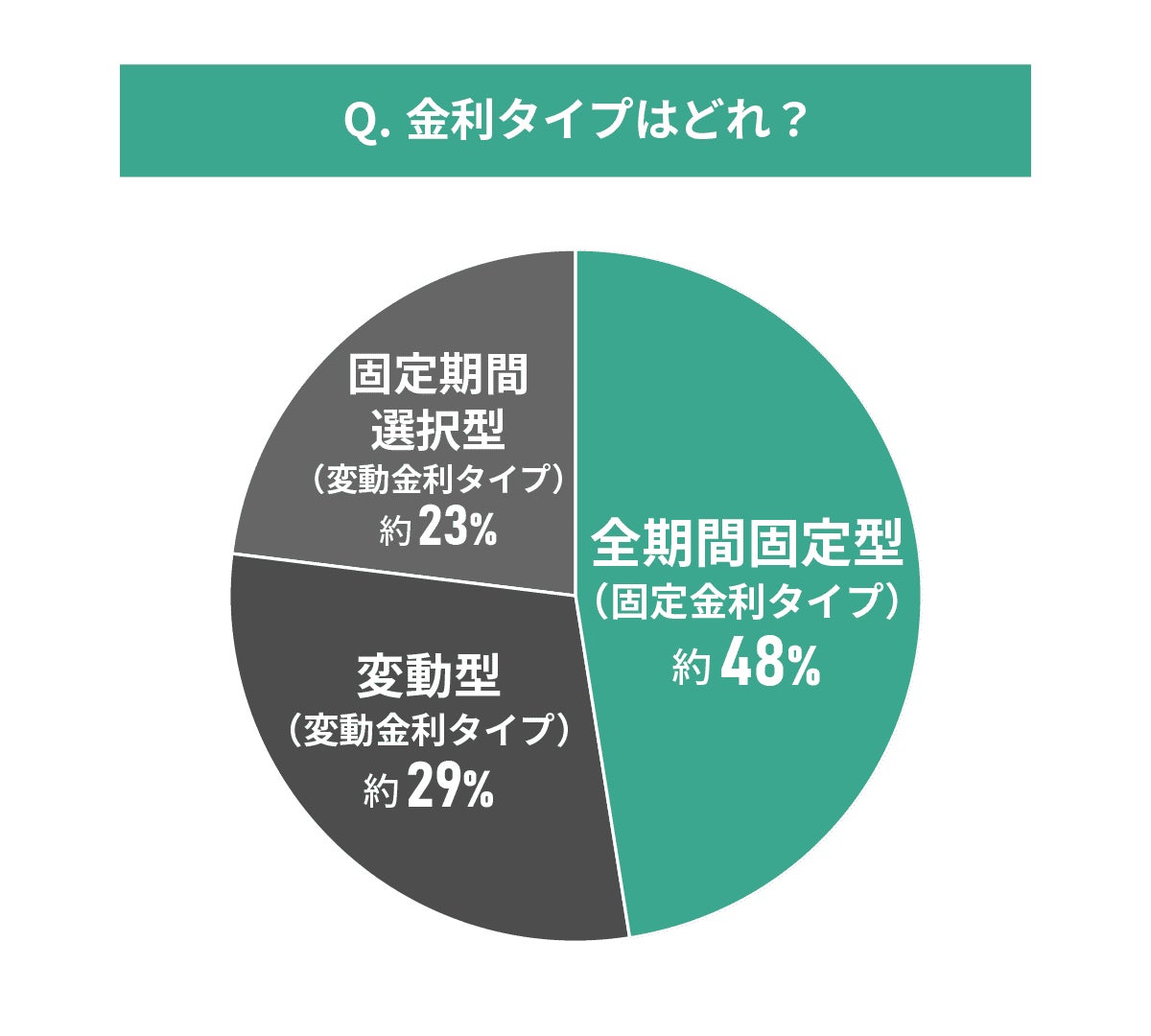

金利タイプの選択パターン

-

全期間固定型(固定金利タイプ):約48%

-

変動型(変動金利タイプ):約29%

-

固定期間選択型(変動金利タイプ):約23%

固定金利を選んだ理由として「安心感」「変動は怖い」「返済計画が立てやすい」という回答が多く見られます。一方、変動金利選択者は「金利が安い」「当分上がらないと思った」という理由が主でした。これらの結果から、安定性を重視する傾向が強いことがわかります。

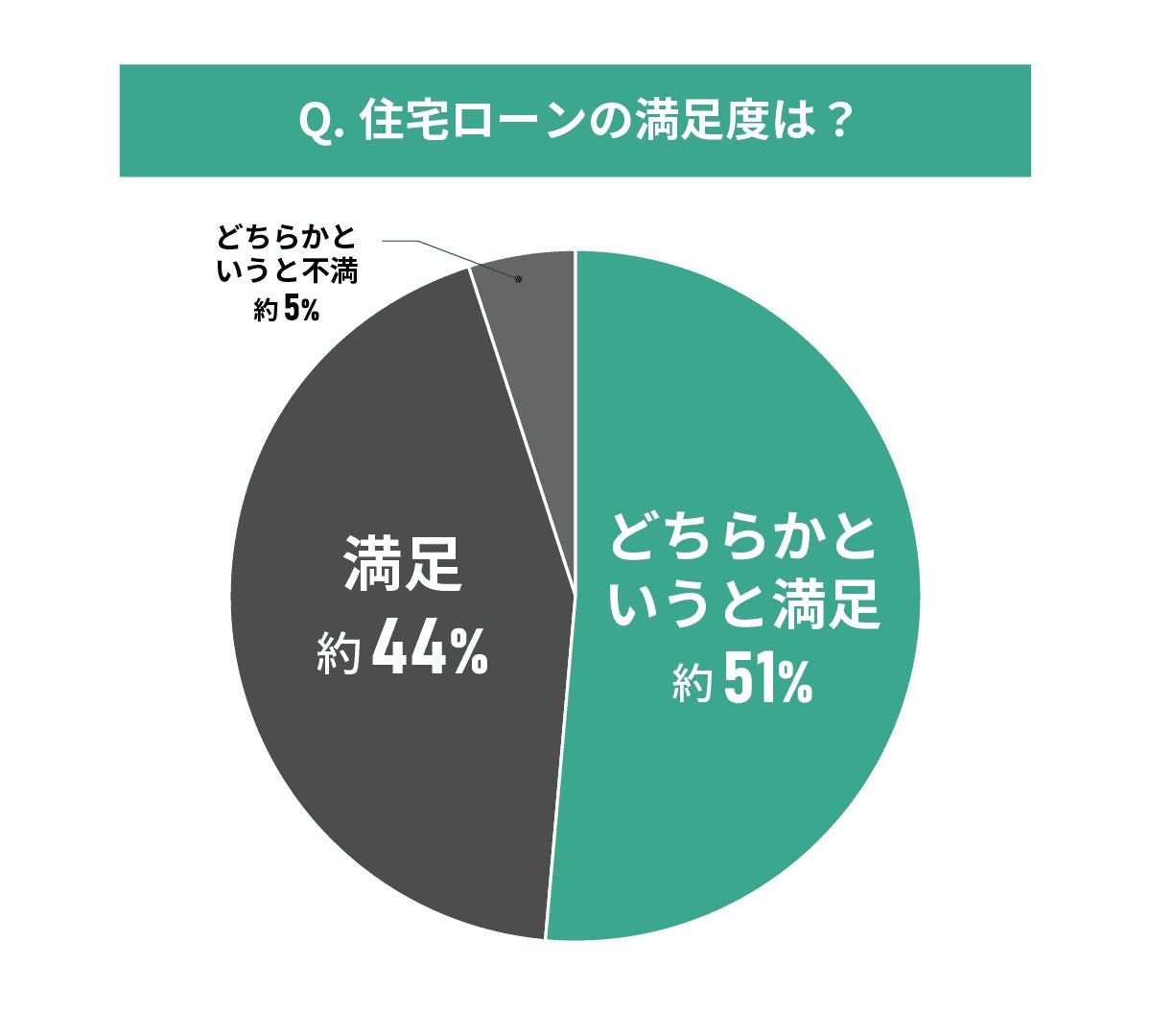

満足度評価と具体的な理由

-

満足:約44%

-

どちらかというと満足:約51%

-

どちらかというと不満:約5%

-

不満:約0%

住宅ローンに対する満足度は全体的に高く、「満足」が約44%、「どちらかというと満足」が約51%で、満足層が約95%に達しています。不満を持つ人は「どちらかというと不満」が約5%のみで、「不満」は0名でした。この高い満足度は、慎重な選択プロセスの結果と考えられます。

満足度の内訳と理由分析

満足している理由として最も多いのは「無理なく返済できている」「問題なく支払えている」という回答です。また、「金利が安い」「計画的に返済できる」といった具体的なメリットも挙げられています。

満足度が高い背景には以下の要因があります。

-

返済負担の適切さ:無理のない返済計画を立てられている

-

金利水準への満足:特に低金利期間の恩恵を受けている

-

安心感の獲得:大手銀行や固定金利による心理的安定

-

手続きの円滑さ:審査や契約手続きがスムーズに進んだ

不満を持つ少数の回答者は「金利が高い」「変動金利にしておけばよかった」という理由を挙げており、金利選択に対する後悔が主な要因となっています。

年代別・性別による選択傾向の違い

年代や性別による住宅ローン選択の傾向には興味深い違いが見られます。30代以下の若年層では、ネット銀行の利用率が相対的に高く、デジタルネイティブ世代の特徴が現れています。一方、50代以上では大手銀行や地方銀行といった従来型金融機関への信頼が強い傾向があります。

年代別の特徴的な選択パターン

20代・30代では「金利が安い」という理由でネット銀行を選ぶ人が目立ちます。また、変動金利を選択する傾向も若干高く、リスクを取ってでも金利負担を抑えたいという姿勢が見られます。

40代・50代では「安心感」「信頼性」を重視し、大手銀行の固定金利を選択する人が多くなります。この年代は住宅ローンの完済時期を考慮し、より安定した返済計画を求める傾向があります。

性別による選択の違い

女性回答者は男性と比較して、固定金利を選択する割合がやや高い傾向が見られます。「変動は怖い」「安心できる」という理由が多く、リスク回避的な選択をする傾向があります。

男性回答者では「友達にすすめられた」という理由が目立ち、人的ネットワークからの情報を重視する傾向があります。また、金利水準を重視した選択をする人の割合も高くなっています。

住宅ローン選択における重要なポイント

この調査結果から、住宅ローン選択において消費者が重視するポイントが明確になりました。最も重要なのは「安心感」であり、金利の低さよりも信頼できる金融機関での借入を優先する傾向があります。また、返済の安定性を求める声も多く、長期間にわたる借入に対する慎重な姿勢が表れています。

選択時の主要な判断基準

住宅ローン選択の主要な判断基準は以下の通りです。

-

金融機関の信頼性:大手銀行への信頼が圧倒的

-

金利水準:低金利を求めつつも安定性も重視

-

返済の安定性:固定金利への高い支持

-

人的ネットワーク:友人・知人からの推薦

-

手続きの利便性:審査や契約のスムーズさ

これらの基準から、住宅ローンは単純な金利比較だけでなく、総合的な安心感が選択の決め手となることがわかります。特に、長期間の返済となることから、金融機関の安定性や信頼性が重視される傾向が強く表れています。

まとめ:住宅ローン選択の現状と今後の展望

今回の調査により、住宅ローン選択における消費者の価値観と行動パターンが明確になりました。全体として、金利の低さよりも安心感や信頼性を重視する傾向が強く、大手銀行の固定金利ローンが最も支持されています。満足度の高さは、慎重な選択プロセスの結果と考えられます。

今後、金利上昇局面では変動金利選択者の満足度に変化が生じる可能性があります。また、デジタル化の進展により、若年層を中心にネット銀行の利用が拡大することも予想されます。住宅ローン選択においては、個人の価値観やライフスタイルに応じた最適な選択が重要となるでしょう。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像