AstraZeneca PLC 2020年通年業績発表のお知らせ

サイエンスおよび商業活動を加速:2021年ガイダンスは引き続き進展を示す

本年2月11日にアストラゼネカ英国本社が発表しました、2020年通年業績プレスリリースのハイライトの日本語訳をお送りします。この資料の正式言語は英語であり、その内容および解釈については英語が優先します。

アストラゼネカは、2020年に再確認されたガイダンスに基づき好調な通年業績を達成しました。総売上高の過半を急成長中の複数の新薬(1)が占めるなか、当社は、収益性を更に向上させるために売上の成長を活用し、その一方で、イノベーションによる持続可能な成長という戦略により、患者さんに更に多くの恩恵を提供しました。アストラゼネカの患者さんを中心に据える戦略、イノベーションへの集中および資本分配の優先順位に変更はなく、売上高、利益および現金創出の持続可能な長期的成長はこれからも継続すると予想されます。

最高経営責任者(CEO)パスカル・ソリオの業績に関するコメント

「昨年の業績はアストラゼネカにとって大きな前進をもたらしました。新型コロナウイルス感染症(COVID-19)パンデミックによる甚大な影響にもかかわらず、売上の2桁成長を達成し、収益性および現金創出を改善しました。着実な開発パイプラインの成果、加速する業績およびCOVID-19ワクチンの進捗は、当社が何を達成できるのかを実証しましたが、アレクシオンに対する買収提案により、当社は、サイエンスおよび商業活動の進化をより一層加速させることを目指しています。

新薬への追加投資は、急成長を遂げるオンコロジーおよびバイオファーマにおいて継続しました。タグリッソの将来性は、治癒の可能性がある早期肺がんに対して初となる薬事承認の取得、および中国での進行がんに対する国家の保険償還の取得により、さらに有望なものとなりました。フォシーガは糖尿病以外にもその可能性を拡大させ、また、tezepelumabは重症喘息患者さんに真の希望を約束しました。業界屈指のパイプラインならびに着実な実行により、当社が引き続き患者さんのためのより多くの進展と持続的かつ説得力のある業績を達成すると確信しています」。

通年総売上高のハイライト:

- 通年の製品売上は10%増(CERベースでは11%増)の258億9,000万ドルでした。第4四半期において初めて製品売上が70億ドルを超えました。新薬の総売上高は通年で33%増の139億5,000万ドルでしたが、これは、53%増(CERベースでは59%増)であった新興市場での新薬の売上28億4,500万ドルを含みます。新薬の売上は全世界の総売上高の52%を占めました(2019年通年では43%)。

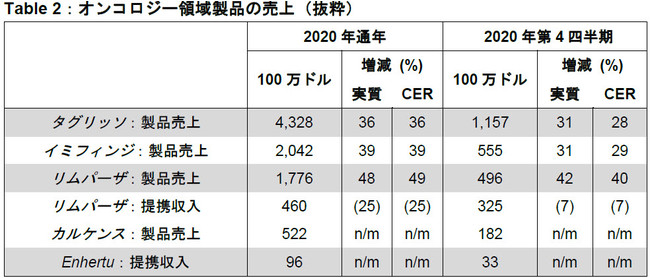

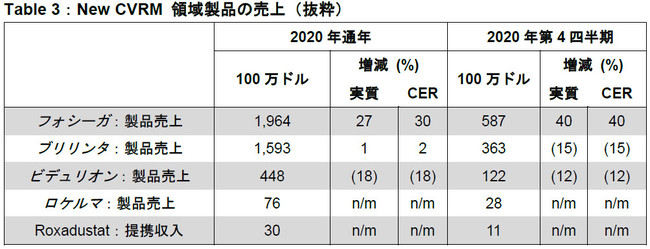

- オンコロジー領域の売上は23%増(CERベースでは24%増)の114億5,500万ドル、New CVRM領域(7)では7%増(CERベースでは9%増)の47億200万ドルでした。呼吸器・免疫領域では1%減(CERベースでは増減なし)の53億7,500万ドルでしたが、これは中国でのCOVID-19の影響を反映しています。

- 新興市場の総売上高は7%増(CERベースでは10%増)の87億1,100万ドル、うち中国の総売上高は10%増(CERベースでは11%増)の53億7,500万ドルでした。総売上高は米国では13%増の88億3,300万ドル、ヨーロッパでは10%増 (CERベースでは9%増)の55億4,000万ドル。いずれの地域も最終四半期に通年よりも高い成長率を達成しました。詳細については地域別総売上高(完全ハイライト版28ページに記載)の項をご参照ください。

ガイダンス

当社は2021年度のガイダンスをCERベースで提供します:

___________________________________________________

総売上高は2桁台前半のパーセンテージで増加することが予想され、これに伴いコアEPSはこれを上回る率で増加し、4.75~5.00ドルと予想されます。

___________________________________________________

本ガイダンスには、アストラゼネカ社のCOVID-19ワクチン(COVID-19 Vaccine AstraZeneca)の売上あるいは利益へのいかなる影響も含まれておりません。当社は、本ワクチン関連売上高に関しては次の四半期以降より、別途報告する予定です。同様に、本ガイダンスは、2021年第3四半期に予定しているアレクシオン・ファーマシューティカルズ社(アレクシオン)の買収提案を除外しています。アストラゼネカはCOVID-19の影響によるリスクおよび不確実性の増大を認識しています。四半期毎の業績変動は継続すると予想されます。

当社は買収関連債務により生じる公正価格調整、無形資産減損費用および訴訟和解引当金を含む報告ベースの結果の重要な要素を正確に予測することはできないため、報告ベースのガイダンスならびに指標を提供することはできません。英語原文発表文書の末尾にある「将来予想に関する記述についての注意事項」をご参照ください。

指標

当社は2021年度の指標をCERベースで提供します。

- アストラゼネカは引き続き営業レバレッジの改善に注力していますが、同時に、研究開発への継続投資および主要市場における医薬品と患者アクセスの支援に関する事業への再投資といった最も重要な資本配分の優先順位にも対応していきます。

- 税率は18~22%です。四半期ごとの中核税率の変動は継続すると予想されます。

為替の影響

2021年1月の外国為替レートが、通年の平均為替レートの水準にあれば、総売上高およびコアEPSに対して1桁台前半のプラス影響が予想されます。当社の外国為替レート感度分析は英語原文発表にある営業・ファイナンシャルレビューの項に含まれています。

財務サマリー

- 製品売上と提携収入により構成される総売上高は通年で9%増(CERベースでは10%増)の266億1,700万ドルでした。製品売上は、主に、タグリッソとフォシーガを含むオンコロジーとバイオファーマの複数の新薬の業績によりけん引され、10%増(CERベースでは11%増)の258億9,000万ドルでした。総売上高にはその他の製品の項目内に200万ドルのCOVID-19 Vaccine AstraZenecaの製品売上が含まれています。翌四半期から、アストラゼネカはCOVID-19 Vaccine AstraZenecaの売上業績を別途報告する予定です。

- 当社の予想通り、報告ベース総利益(8)率の変動はなく(CERベースでは1ポイント増)80%、中核総利益率も変動はなく80%でした。

- 通年の報告ベース総営業費用は2%減の176億8,400万ドルで、総売上高の66%を占めました(2019年通年では74%)。中核総営業費用は6%増加して156億3,300万ドルとなり総売上高の59%を占めました(2019年通年では60%)。

- 報告ベース研究開発費は、主に2019年度のEpanovaの減損5億3,300万ドルの比較効果を反映し、通年で1%減少の59億9,100万ドルでした。中核研究開発費は10%増加の58億7,200万ドルで、総売上高の22%を占めています(2019年通年では22%)。この増加は、datopotomab deruxtecan(DS-1062)の開発を含むオンコロジー領域でのパイプラインへの投資、および2019年に終了したMSD(9)との提携( https://www.astrazeneca.co.jp/media/press-releases1/2017/20170731.html# )の一環としてのリムパーザの開発に関する契約一時金の解除を一部反映しています。

- 通年の報告ベース販売一般管理費は3%減少の112億9,400万ドルでした。中核販売一般管理費は3%増(CERベースでは4%増)の93億6,200万ドルで、総売上高の35%を占めました(2019年通年では37%)。この変動の違いは一部買収関連債務により生じる公正価格調整、および2019年に認識された法的準備金の増加を反映しています。

- 通年の報告ベースその他収入および経費は1%減少の15億2,800万ドルでした。通年の中核その他収入および経費は2%減少の15億3,100万ドルでした。

- 通年の報告ベース営業利益率は7ポイント増(CERベースでは8ポイント増)の19%でした。中核営業利益率は1ポイント増(CERベースでは2ポイント増)の28%でしたが、アストラゼネカは経時的な中核営業利益率のさらなる持続可能な拡大を予想しています。

- 通年で報告ベースEPSは137%増(CERベースでは142%増)の2.44ドルでした。コアEPSは15%増(CERベースでは18%増)の4.02ドルでした。

- 取締役会は累進的配当政策の継続を再確認しました。1株当たり1.90ドルの安定した第2回目の中間配当が公表され、2.80ドルの年間配当が変更なく維持されています。

- 通年の営業活動による正味キャッシュインフローは47億9,900万ドル。これは対前年度比18億3,000万ドルの増加ですが、業績の根本的な改善および運転資金と短期引当金の減少を主に反映しています。EBITDA(金利支払い前、税金支払い前、有形固定資産の減価償却費および無形固定資産の償却費控除前の利益)の改善が継続し、通年で24%増(CERベースで27%増)の83億1,100万ドルでしたが、一方で、正味負債は2億600万ドル増の121億1,000万ドルでした。

営業サマリー

オンコロジー領域

通年の総売上高は23%増(CERベースでは24%増)の114億5,500万ドルを達成

New CVRM領域

通年の総売上高は7%増(CERベースでは9%増)の47億200万ドルを達成

呼吸器・免疫領域

通年の総売上高は1%減(CERベースでは増減なし)の、53億7,500万ドルを達成。パルミコートの売上が12ポイント相当マイナスとなったことが、呼吸器・免疫領域総売上高に影響しました。

新興市場

新興市場での下記を含む通年の総売上高は、7%増(CERベースでは10%増)の87億1,100万ドルでした。

- 中国は10%増(CERベースでは11%増)の53億7,500万ドル。この好調な業績は、COVID-19によるパルミコートへの影響ならびにブリリンタ、オメプラールおよびアリミデックスに関する中国の数量ベース調達(VBP)プログラムにより制限されました。当社は中国市場における自社製品への患者アクセスと地理的拡大を引き続き優先しました。これは国家医療保険償還医薬品リスト(NRDL)への多くの製品の収載に成功したことが含まれます。本リストへの収載直後に価格引き下げによるマイナス影響がありますが、通常、収載による数量面でのプラス効果がマイナス影響を上回ります。

- 中国以外は、特にロシアと中南米の好調な業績により、1%増(CERベースでは9%増)の33億3,600万ドルでした。

新型コロナウイルス感染症(COVID-19)現行のパンデミックは人々の生活のすべての側面において2020年に多大な影響をもたらしましたが、アストラゼネカは社員の傑出した貢献と患者さんの生活を改善することへのたゆまない努力があったと認識しています。当社の医薬品ポートフォリオに対するCOVID-19の最大の直接的な影響としては、中国における噴霧療法センター(ネブライザーセンター)受診の減少や待機手術の減少によるパルミコートの売上減少、および、イミフィンジやファセンラなどの注入・注射剤の世界的な使用の減少が挙げられます。また、心臓発作による入院数の世界的な減少や選択可能な経皮冠動脈インターベンション(10)の件数の低下も見られ、これらがブリリンタの売上に悪影響を及ぼしました。しかし、注入化学療法レジメンの代替による恩恵を受けたカルケンスなどの経口剤を含む一部の製品は、患者さんの治療や行動の変化により恩恵を受けた可能性があります。

アストラゼネカは、社会や個人をCOVID-19から守り、重症患者さんを治療するため、SARS-CoV-2ウイルスを標的とする研究活動を始動しました。オックスフォード大学と共同で開発されたCOVID-19 Vaccine AstraZenecaは、2020年12月に英国の医薬品・医療製品規制庁(MHRA)による緊急供給許可を取得しました。また、インド、アルゼンチン、メキシコ、モロッコを含む多くの国々の規制当局や、欧州医薬品庁(EMA)にも承認されました。2021年2月には、世界保健機関(WHO)の予防接種に関する戦略的諮問委員会(SAGE)も、推奨接種間隔を8週から12週とし、18歳以上の個人に対するCOVID-19 Vaccine AstraZenecaの使用を推奨しました。

COVID-19 Vaccine AstraZenecaに加えて、当社は、感染症予防における安全性と有効性を外来患者と入院患者において評価する長時間作用型抗体(LAAB)であるAZD7442のCOVID-19の予防と治療に関する5つの第Ⅲ相臨床試験を開始ました。当社の広範なCOVID-19に関する研究開発プロラムの詳細は英語原文発表文書( https://www.astrazeneca.com/content/dam/az/PDF/2020/full-year/Full-year_2020_results_announcement.pdf )の研究開発の項(p.37)に記載されています。また、COVID-19 Vaccine AstraZenecaの供給契約を含む、アストラゼネカの政府や他の機関との協力については、英語原文発表文書( https://www.astrazeneca.com/content/dam/az/PDF/2020/full-year/Full-year_2020_results_announcement.pdf )のサステナビリティ(持続可能性)の項(p.35)に記載されています。

注:

上記は2020年通年業績の抜粋になります。完全ハイライト版は以下よりダウンロードできます。

https://prtimes.jp/a/?f=c-24308-2021031012-8be98c1480dd964d19d2fb80fd54ce1d.pdf

アストラゼネカは、2020年に再確認されたガイダンスに基づき好調な通年業績を達成しました。総売上高の過半を急成長中の複数の新薬(1)が占めるなか、当社は、収益性を更に向上させるために売上の成長を活用し、その一方で、イノベーションによる持続可能な成長という戦略により、患者さんに更に多くの恩恵を提供しました。アストラゼネカの患者さんを中心に据える戦略、イノベーションへの集中および資本分配の優先順位に変更はなく、売上高、利益および現金創出の持続可能な長期的成長はこれからも継続すると予想されます。

最高経営責任者(CEO)パスカル・ソリオの業績に関するコメント

「昨年の業績はアストラゼネカにとって大きな前進をもたらしました。新型コロナウイルス感染症(COVID-19)パンデミックによる甚大な影響にもかかわらず、売上の2桁成長を達成し、収益性および現金創出を改善しました。着実な開発パイプラインの成果、加速する業績およびCOVID-19ワクチンの進捗は、当社が何を達成できるのかを実証しましたが、アレクシオンに対する買収提案により、当社は、サイエンスおよび商業活動の進化をより一層加速させることを目指しています。

新薬への追加投資は、急成長を遂げるオンコロジーおよびバイオファーマにおいて継続しました。タグリッソの将来性は、治癒の可能性がある早期肺がんに対して初となる薬事承認の取得、および中国での進行がんに対する国家の保険償還の取得により、さらに有望なものとなりました。フォシーガは糖尿病以外にもその可能性を拡大させ、また、tezepelumabは重症喘息患者さんに真の希望を約束しました。業界屈指のパイプラインならびに着実な実行により、当社が引き続き患者さんのためのより多くの進展と持続的かつ説得力のある業績を達成すると確信しています」。

通年総売上高のハイライト:

- 通年の製品売上は10%増(CERベースでは11%増)の258億9,000万ドルでした。第4四半期において初めて製品売上が70億ドルを超えました。新薬の総売上高は通年で33%増の139億5,000万ドルでしたが、これは、53%増(CERベースでは59%増)であった新興市場での新薬の売上28億4,500万ドルを含みます。新薬の売上は全世界の総売上高の52%を占めました(2019年通年では43%)。

- オンコロジー領域の売上は23%増(CERベースでは24%増)の114億5,500万ドル、New CVRM領域(7)では7%増(CERベースでは9%増)の47億200万ドルでした。呼吸器・免疫領域では1%減(CERベースでは増減なし)の53億7,500万ドルでしたが、これは中国でのCOVID-19の影響を反映しています。

- 新興市場の総売上高は7%増(CERベースでは10%増)の87億1,100万ドル、うち中国の総売上高は10%増(CERベースでは11%増)の53億7,500万ドルでした。総売上高は米国では13%増の88億3,300万ドル、ヨーロッパでは10%増 (CERベースでは9%増)の55億4,000万ドル。いずれの地域も最終四半期に通年よりも高い成長率を達成しました。詳細については地域別総売上高(完全ハイライト版28ページに記載)の項をご参照ください。

ガイダンス

当社は2021年度のガイダンスをCERベースで提供します:

___________________________________________________

総売上高は2桁台前半のパーセンテージで増加することが予想され、これに伴いコアEPSはこれを上回る率で増加し、4.75~5.00ドルと予想されます。

___________________________________________________

本ガイダンスには、アストラゼネカ社のCOVID-19ワクチン(COVID-19 Vaccine AstraZeneca)の売上あるいは利益へのいかなる影響も含まれておりません。当社は、本ワクチン関連売上高に関しては次の四半期以降より、別途報告する予定です。同様に、本ガイダンスは、2021年第3四半期に予定しているアレクシオン・ファーマシューティカルズ社(アレクシオン)の買収提案を除外しています。アストラゼネカはCOVID-19の影響によるリスクおよび不確実性の増大を認識しています。四半期毎の業績変動は継続すると予想されます。

当社は買収関連債務により生じる公正価格調整、無形資産減損費用および訴訟和解引当金を含む報告ベースの結果の重要な要素を正確に予測することはできないため、報告ベースのガイダンスならびに指標を提供することはできません。英語原文発表文書の末尾にある「将来予想に関する記述についての注意事項」をご参照ください。

指標

当社は2021年度の指標をCERベースで提供します。

- アストラゼネカは引き続き営業レバレッジの改善に注力していますが、同時に、研究開発への継続投資および主要市場における医薬品と患者アクセスの支援に関する事業への再投資といった最も重要な資本配分の優先順位にも対応していきます。

- 税率は18~22%です。四半期ごとの中核税率の変動は継続すると予想されます。

為替の影響

2021年1月の外国為替レートが、通年の平均為替レートの水準にあれば、総売上高およびコアEPSに対して1桁台前半のプラス影響が予想されます。当社の外国為替レート感度分析は英語原文発表にある営業・ファイナンシャルレビューの項に含まれています。

財務サマリー

- 製品売上と提携収入により構成される総売上高は通年で9%増(CERベースでは10%増)の266億1,700万ドルでした。製品売上は、主に、タグリッソとフォシーガを含むオンコロジーとバイオファーマの複数の新薬の業績によりけん引され、10%増(CERベースでは11%増)の258億9,000万ドルでした。総売上高にはその他の製品の項目内に200万ドルのCOVID-19 Vaccine AstraZenecaの製品売上が含まれています。翌四半期から、アストラゼネカはCOVID-19 Vaccine AstraZenecaの売上業績を別途報告する予定です。

- 当社の予想通り、報告ベース総利益(8)率の変動はなく(CERベースでは1ポイント増)80%、中核総利益率も変動はなく80%でした。

- 通年の報告ベース総営業費用は2%減の176億8,400万ドルで、総売上高の66%を占めました(2019年通年では74%)。中核総営業費用は6%増加して156億3,300万ドルとなり総売上高の59%を占めました(2019年通年では60%)。

- 報告ベース研究開発費は、主に2019年度のEpanovaの減損5億3,300万ドルの比較効果を反映し、通年で1%減少の59億9,100万ドルでした。中核研究開発費は10%増加の58億7,200万ドルで、総売上高の22%を占めています(2019年通年では22%)。この増加は、datopotomab deruxtecan(DS-1062)の開発を含むオンコロジー領域でのパイプラインへの投資、および2019年に終了したMSD(9)との提携( https://www.astrazeneca.co.jp/media/press-releases1/2017/20170731.html# )の一環としてのリムパーザの開発に関する契約一時金の解除を一部反映しています。

- 通年の報告ベース販売一般管理費は3%減少の112億9,400万ドルでした。中核販売一般管理費は3%増(CERベースでは4%増)の93億6,200万ドルで、総売上高の35%を占めました(2019年通年では37%)。この変動の違いは一部買収関連債務により生じる公正価格調整、および2019年に認識された法的準備金の増加を反映しています。

- 通年の報告ベースその他収入および経費は1%減少の15億2,800万ドルでした。通年の中核その他収入および経費は2%減少の15億3,100万ドルでした。

- 通年の報告ベース営業利益率は7ポイント増(CERベースでは8ポイント増)の19%でした。中核営業利益率は1ポイント増(CERベースでは2ポイント増)の28%でしたが、アストラゼネカは経時的な中核営業利益率のさらなる持続可能な拡大を予想しています。

- 通年で報告ベースEPSは137%増(CERベースでは142%増)の2.44ドルでした。コアEPSは15%増(CERベースでは18%増)の4.02ドルでした。

- 取締役会は累進的配当政策の継続を再確認しました。1株当たり1.90ドルの安定した第2回目の中間配当が公表され、2.80ドルの年間配当が変更なく維持されています。

- 通年の営業活動による正味キャッシュインフローは47億9,900万ドル。これは対前年度比18億3,000万ドルの増加ですが、業績の根本的な改善および運転資金と短期引当金の減少を主に反映しています。EBITDA(金利支払い前、税金支払い前、有形固定資産の減価償却費および無形固定資産の償却費控除前の利益)の改善が継続し、通年で24%増(CERベースで27%増)の83億1,100万ドルでしたが、一方で、正味負債は2億600万ドル増の121億1,000万ドルでした。

営業サマリー

オンコロジー領域

通年の総売上高は23%増(CERベースでは24%増)の114億5,500万ドルを達成

New CVRM領域

通年の総売上高は7%増(CERベースでは9%増)の47億200万ドルを達成

呼吸器・免疫領域

通年の総売上高は1%減(CERベースでは増減なし)の、53億7,500万ドルを達成。パルミコートの売上が12ポイント相当マイナスとなったことが、呼吸器・免疫領域総売上高に影響しました。

新興市場

新興市場での下記を含む通年の総売上高は、7%増(CERベースでは10%増)の87億1,100万ドルでした。

- 中国は10%増(CERベースでは11%増)の53億7,500万ドル。この好調な業績は、COVID-19によるパルミコートへの影響ならびにブリリンタ、オメプラールおよびアリミデックスに関する中国の数量ベース調達(VBP)プログラムにより制限されました。当社は中国市場における自社製品への患者アクセスと地理的拡大を引き続き優先しました。これは国家医療保険償還医薬品リスト(NRDL)への多くの製品の収載に成功したことが含まれます。本リストへの収載直後に価格引き下げによるマイナス影響がありますが、通常、収載による数量面でのプラス効果がマイナス影響を上回ります。

- 中国以外は、特にロシアと中南米の好調な業績により、1%増(CERベースでは9%増)の33億3,600万ドルでした。

新型コロナウイルス感染症(COVID-19)現行のパンデミックは人々の生活のすべての側面において2020年に多大な影響をもたらしましたが、アストラゼネカは社員の傑出した貢献と患者さんの生活を改善することへのたゆまない努力があったと認識しています。当社の医薬品ポートフォリオに対するCOVID-19の最大の直接的な影響としては、中国における噴霧療法センター(ネブライザーセンター)受診の減少や待機手術の減少によるパルミコートの売上減少、および、イミフィンジやファセンラなどの注入・注射剤の世界的な使用の減少が挙げられます。また、心臓発作による入院数の世界的な減少や選択可能な経皮冠動脈インターベンション(10)の件数の低下も見られ、これらがブリリンタの売上に悪影響を及ぼしました。しかし、注入化学療法レジメンの代替による恩恵を受けたカルケンスなどの経口剤を含む一部の製品は、患者さんの治療や行動の変化により恩恵を受けた可能性があります。

アストラゼネカは、社会や個人をCOVID-19から守り、重症患者さんを治療するため、SARS-CoV-2ウイルスを標的とする研究活動を始動しました。オックスフォード大学と共同で開発されたCOVID-19 Vaccine AstraZenecaは、2020年12月に英国の医薬品・医療製品規制庁(MHRA)による緊急供給許可を取得しました。また、インド、アルゼンチン、メキシコ、モロッコを含む多くの国々の規制当局や、欧州医薬品庁(EMA)にも承認されました。2021年2月には、世界保健機関(WHO)の予防接種に関する戦略的諮問委員会(SAGE)も、推奨接種間隔を8週から12週とし、18歳以上の個人に対するCOVID-19 Vaccine AstraZenecaの使用を推奨しました。

COVID-19 Vaccine AstraZenecaに加えて、当社は、感染症予防における安全性と有効性を外来患者と入院患者において評価する長時間作用型抗体(LAAB)であるAZD7442のCOVID-19の予防と治療に関する5つの第Ⅲ相臨床試験を開始ました。当社の広範なCOVID-19に関する研究開発プロラムの詳細は英語原文発表文書( https://www.astrazeneca.com/content/dam/az/PDF/2020/full-year/Full-year_2020_results_announcement.pdf )の研究開発の項(p.37)に記載されています。また、COVID-19 Vaccine AstraZenecaの供給契約を含む、アストラゼネカの政府や他の機関との協力については、英語原文発表文書( https://www.astrazeneca.com/content/dam/az/PDF/2020/full-year/Full-year_2020_results_announcement.pdf )のサステナビリティ(持続可能性)の項(p.35)に記載されています。

注:

- タグリッソ、イミフィンジ、リムパーザ、カルケンス、Enhertu、Koselugo、フォシーガ、ブリリンタ、ロケルマ、roxadustat、ファセンラ、ビベスピおよびビレーズトリ。これらの新薬はオンコロジー、循環器・腎・代謝(CVRM)および呼吸器・自己免疫の3つの治療領域の柱であるとともに今後の成長の重要な基盤です。Enhertuおよびroxadustatの通年の総売上高はすべて既存の提携収入の全部を反映しています。

- Constant exchange rates(恒常為替レート):これらは報告ベースの結果から為替変動の影響を除外しているため一般に公正妥当と認められている会計原則(GAAP)とは異なる指標です。

- 報告ベースの財務指標は欧州連合によりRegulation(EC)No 1606/2002に従い採用され、国際会計基準審議会により発行された国際会計基準(IFRS)に準拠して提示された財務業績です。

- 1株当たり利益

- not meaningful(非適用)

- 中核財務指標:これらは報告ベースの業績とは異なり、グループのInterim Financial Statements(中間財務諸表)にある情報から直接算出できないためGAAPとは異なる指標です。中核財務指標および中核ベースから報告ベースへの財務指標の調整の定義は、英語原文の営業・ファイナンシャルレビューを参照ください。

- New CVRM領域はブリリンタおよび腎臓病・糖尿病治療薬により構成されます。

- 売上総利益は総売上高から売上原価を差し引いた金額と定義されます。報告ベースおよび中核売上総利益は提携収入および全ての関連費用の影響を控除しているため、製品売上の本来の業績を反映しています。

- 米国ニュージャージー州ケニワースを拠点とするMerck & Co., Inc.は米国とカナダ以外ではMSDとして知られています。

- 経皮冠動脈インターベンションは心臓への血流改善を意図する外科手術を行わない保存療法です。

上記は2020年通年業績の抜粋になります。完全ハイライト版は以下よりダウンロードできます。

https://prtimes.jp/a/?f=c-24308-2021031012-8be98c1480dd964d19d2fb80fd54ce1d.pdf

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像