国内主要銀行の預金・貸出金、コロナ対応で増加

すべての地域で預金利息が減少

新型コロナウイルス感染拡大に伴い、規模を問わず企業に銀行を経由した資金が行き渡った。制度融資やリスケジュール対応など、銀行の対応は倒産の抑制に大きく寄与している。

<調査のポイント>

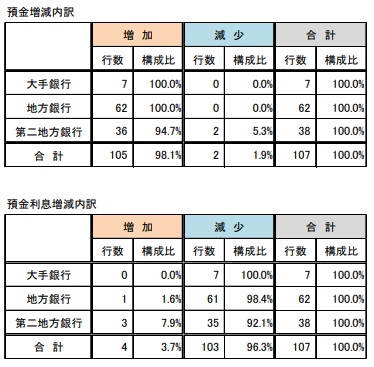

預金動向:107行中105行で増加、79兆2581億円増

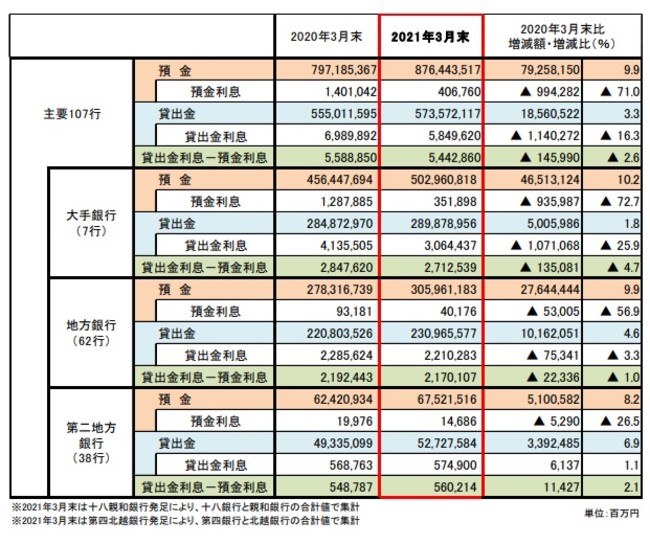

2021年3月末の国内主要107行の預金は、876兆4435億1700万円となり、2020年3月末(797兆1853億6700万円)と比べて、79兆2581億5000万円増加(9.9%増)した。大手銀行(10.2%増)、地方銀行(9.9%増)、第二地方銀行(8.2%増)の3業態すべてで増加した。

また、107行が2021年3月期(1年間)に預金者へ支払った預金利息は、4067億6000万円となり、2020年3月期(1兆4010億4200万円)と比べ、9942億8200万円減少(71.0%減)。大手銀行(72.7%減)、地方銀行(56.9%減)、第二地方銀行(26.5%減)で減少した。

業態別の増減の内訳は、大手銀行(増加0行、減少7行)、地方銀行(増加1行、減少61行)、第二地方銀行(増加3行、減少35行)となり、107行中103行(構成比96.3%)で減少した。

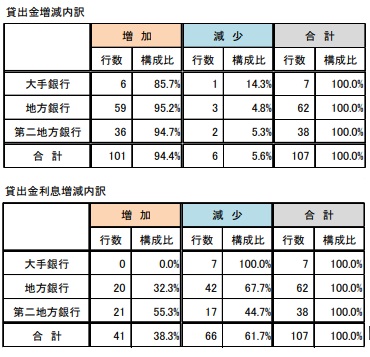

貸出金動向:107行中101行で増加、18兆5605億円増

2021年3月末の国内主要107行の貸出金は、573兆5721億1700万円となり、2020年3月末(555兆115億9500万円)と比べ、18兆5605億2200万円増加(3.3%増)。大手銀行(1.8%増)、地方銀行(4.6%増)、第二地方銀行(6.9%増)の3業態すべてで増加した。

また、107行が2021年3月期(1年間)に融資先から受け取った貸出金利息は、5兆8496億2000万円となり、2020年3月期(6兆9898億9200万円)と比べ、1兆1402億7200万円減少(16.3%減)。大手銀行(25.9%減)、地方銀行(3.3%減)で減少した一方、第二地方銀行(1.1%増)で増加した。

業態別の増減の内訳は、大手銀行(増加0行、減少7行)、地方銀行(増加20行、減少42行)、第二地方銀行(増加21行、減少17行)となり、107行中66行(構成比61.7%)で減少となった。

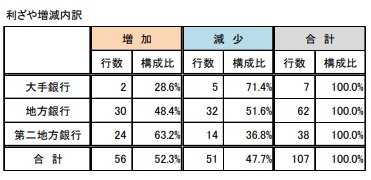

2021年3月期の国内主要107行の収支<貸出金利息(収入)-預金利息(支出)=本業利ざや>は、5兆4428億6000万円となり、2020年3月期(5兆5888億5000万円)と比べると、1459億9000万円の減少(2.6%減)となった。大手銀行(4.7%減)、地方銀行(1.0%減)となった一方、第二地方銀行(2.1%増)で増加となった。

業態別の増減の内訳は、大手銀行(増加2行、減少5行)、地方銀行(増加30行、減少32行)、第二地方銀行(増加24行、減少14行)となり、107行中56行(構成比52.3%)で増加した。

地方銀行、第二地方銀行の計100行について、本店所在地(都道府県別)の地域別(9地域)にみると、9地域全てで預金、貸出金ともに増加した。

預金の増加率上位は「北海道」(11.5%増)、「九州」(11.0%増)、「中国」(10.1%増)。貸出金の増加率上位は「北海道」(9.3%増)、「九州」(7.1%増)、「近畿」(6.1%増)。

一方、預金利息は、「九州」(57.2%減)など9地域全てで減少。貸出金利息は、「北海道」(0.5%増)が増加した一方、「中国」(4.9%減)、「中部」(3.3%減)など8地域で減少した。

新型コロナ対策融資などにより預金、貸出金が前年比で増加した。特に、預金残高は、制度融資など企業が調達した資金が各企業の預金口座に入金されるほか、キャッシュレスの普及が増加要因となった。一方、貸出金利息の減少に伴い、利ざやが減少するなど、倒産抑制に寄与した政府の支援策が副作用として表れている。民間金融機関による、いわゆるゼロゼロ融資は今年3月末で終了したが、大きく増加した預金・貸出金残高の今年度の動向は注目すべき項目となるだろう。

このような状況下、各行ではデジタルトランスフォーメーションをはじめとした新たな金融サービスの展開をはじめ、ウィズコロナ、アフターコロナを見据えた動きがみられる。第4のメガバンク構想による資本業務提携や合併など地銀再編の動きにも依然関心は高まっており、今年度の銀行決算の動向に注目が集まる。

- 2021年3月末の国内主要107行の預金は、876兆4435億1700万円となり、2020年3月末(797兆1853億6700万円)と比べて、79兆2581億5000万円増加(9.9%増)した。大手銀行(10.2%増)、地方銀行(9.9%増)、第二地方銀行(8.2%増)の3業態すべてで増加

- 2021年3月末の国内主要107行の貸出金は、573兆5721億1700万円となり、2020年3月末(555兆115億9500万円)と比べ、18兆5605億2200万円増加(3.3%増)。大手銀行(1.8%増)、地方銀行(4.6%増)、第二地方銀行(6.9%増)の3業態すべてで増加

- 2021年3月期の国内主要107行の収支<貸出金利息(収入)-預金利息(支出)=本業利ざや>は、5兆4428億6000万円となり、2020年3月期(5兆5888億5000万円)と比べて、1459億9000万円減少(2.6%減)した。大手銀行(4.7%減)、地方銀行(1.0%減)の2業態で減少し、第二地方銀行(2.1%増)で増加

- 地方銀行、第二地方銀行の計100行について、本店所在地(都道府県別)の地域別(9地域)にみると、全9地域で預金・貸出金ともに増加。預金利息は、すべての地域で減少

預金動向:107行中105行で増加、79兆2581億円増

2021年3月末の国内主要107行の預金は、876兆4435億1700万円となり、2020年3月末(797兆1853億6700万円)と比べて、79兆2581億5000万円増加(9.9%増)した。大手銀行(10.2%増)、地方銀行(9.9%増)、第二地方銀行(8.2%増)の3業態すべてで増加した。

預金増減内訳

預金増減内訳

また、107行が2021年3月期(1年間)に預金者へ支払った預金利息は、4067億6000万円となり、2020年3月期(1兆4010億4200万円)と比べ、9942億8200万円減少(71.0%減)。大手銀行(72.7%減)、地方銀行(56.9%減)、第二地方銀行(26.5%減)で減少した。

業態別の増減の内訳は、大手銀行(増加0行、減少7行)、地方銀行(増加1行、減少61行)、第二地方銀行(増加3行、減少35行)となり、107行中103行(構成比96.3%)で減少した。

貸出金動向:107行中101行で増加、18兆5605億円増

2021年3月末の国内主要107行の貸出金は、573兆5721億1700万円となり、2020年3月末(555兆115億9500万円)と比べ、18兆5605億2200万円増加(3.3%増)。大手銀行(1.8%増)、地方銀行(4.6%増)、第二地方銀行(6.9%増)の3業態すべてで増加した。

貸出金増減内訳

貸出金増減内訳

また、107行が2021年3月期(1年間)に融資先から受け取った貸出金利息は、5兆8496億2000万円となり、2020年3月期(6兆9898億9200万円)と比べ、1兆1402億7200万円減少(16.3%減)。大手銀行(25.9%減)、地方銀行(3.3%減)で減少した一方、第二地方銀行(1.1%増)で増加した。

業態別の増減の内訳は、大手銀行(増加0行、減少7行)、地方銀行(増加20行、減少42行)、第二地方銀行(増加21行、減少17行)となり、107行中66行(構成比61.7%)で減少となった。

2021年3月期の国内主要107行の収支<貸出金利息(収入)-預金利息(支出)=本業利ざや>は、5兆4428億6000万円となり、2020年3月期(5兆5888億5000万円)と比べると、1459億9000万円の減少(2.6%減)となった。大手銀行(4.7%減)、地方銀行(1.0%減)となった一方、第二地方銀行(2.1%増)で増加となった。

業態別の増減の内訳は、大手銀行(増加2行、減少5行)、地方銀行(増加30行、減少32行)、第二地方銀行(増加24行、減少14行)となり、107行中56行(構成比52.3%)で増加した。

利ざや増減内訳

利ざや増減内訳

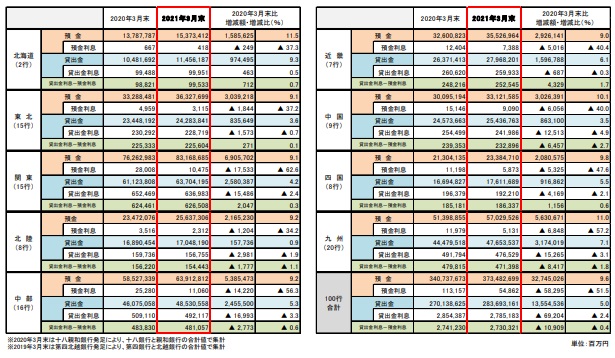

地方銀行、第二地方銀行の計100行について、本店所在地(都道府県別)の地域別(9地域)にみると、9地域全てで預金、貸出金ともに増加した。

預金の増加率上位は「北海道」(11.5%増)、「九州」(11.0%増)、「中国」(10.1%増)。貸出金の増加率上位は「北海道」(9.3%増)、「九州」(7.1%増)、「近畿」(6.1%増)。

一方、預金利息は、「九州」(57.2%減)など9地域全てで減少。貸出金利息は、「北海道」(0.5%増)が増加した一方、「中国」(4.9%減)、「中部」(3.3%減)など8地域で減少した。

地域別

地域別

新型コロナ対策融資などにより預金、貸出金が前年比で増加した。特に、預金残高は、制度融資など企業が調達した資金が各企業の預金口座に入金されるほか、キャッシュレスの普及が増加要因となった。一方、貸出金利息の減少に伴い、利ざやが減少するなど、倒産抑制に寄与した政府の支援策が副作用として表れている。民間金融機関による、いわゆるゼロゼロ融資は今年3月末で終了したが、大きく増加した預金・貸出金残高の今年度の動向は注目すべき項目となるだろう。

このような状況下、各行ではデジタルトランスフォーメーションをはじめとした新たな金融サービスの展開をはじめ、ウィズコロナ、アフターコロナを見据えた動きがみられる。第4のメガバンク構想による資本業務提携や合併など地銀再編の動きにも依然関心は高まっており、今年度の銀行決算の動向に注目が集まる。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像