事業再生ADR申請のマレリ、苦境の背景は 自動車部品メーカー、減産で売上高2割減 EVシフトも課題、対応は「1割未満」

「マレリ」グループ5社、1次サプライヤー全国に500社 関連雇用20万人超―緊急調査:自動車部品メーカー業界調査

自動車部品大手のマレリなど5社が3月1日、経営再建に向けて私的整理である事業再生ADRを申請した。負債規模は製造業として過去最大規模の1.1兆円が見込まれ、2017年5月に民事再生法の適用を申請したタカタ(負債約1兆823億8400万円)に迫る。ADR手続きは主に取引金融機関に対し借入金の返済猶予や減額、放棄等を求めることによって再建を目指すため、事業や雇用、商取引は原則として継続され、サプライヤーや工場等がある地域への悪影響はひとまずないとみられる。ただし、今後進められる手続きのなかで実現可能性のある事業再生計画案の策定が求められるなか、大規模な工場閉鎖や取引先の集約といった各種リストラ策は必至とみられ、地域経済や雇用への影響が懸念される。

ただ、自動車部品業界全体ではマレリに限らず、コロナ禍での半導体不足に起因する完成車減産の長期化に加え、近年加速したEVシフトのうねりが押し寄せるなど、厳しい業界環境が続いている。EVシフトに乗り遅れれば打撃を受ける一方で、そのための研究開発費負担も重いというジレンマも重なり、中長期的なビジョンが描けない中小部品メーカーも多くあるとみられる。

ただ、自動車部品業界全体ではマレリに限らず、コロナ禍での半導体不足に起因する完成車減産の長期化に加え、近年加速したEVシフトのうねりが押し寄せるなど、厳しい業界環境が続いている。EVシフトに乗り遅れれば打撃を受ける一方で、そのための研究開発費負担も重いというジレンマも重なり、中長期的なビジョンが描けない中小部品メーカーも多くあるとみられる。

<調査結果(要旨)>

「マレリ」グループ5社 1次サプライヤーは504社、関連従業員は20万人を超えるメガサプライヤー

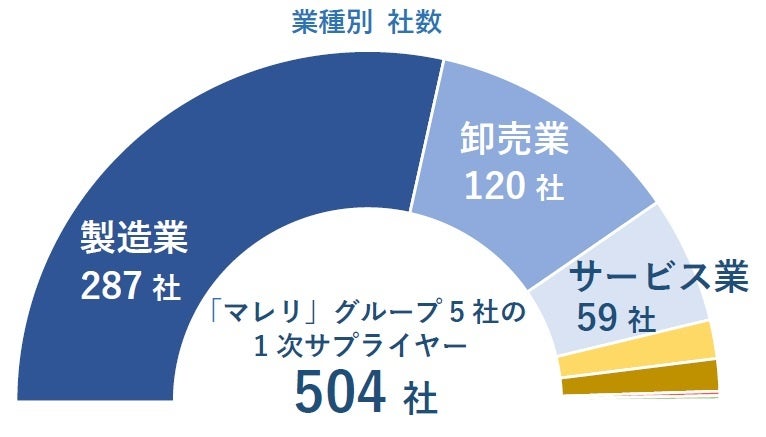

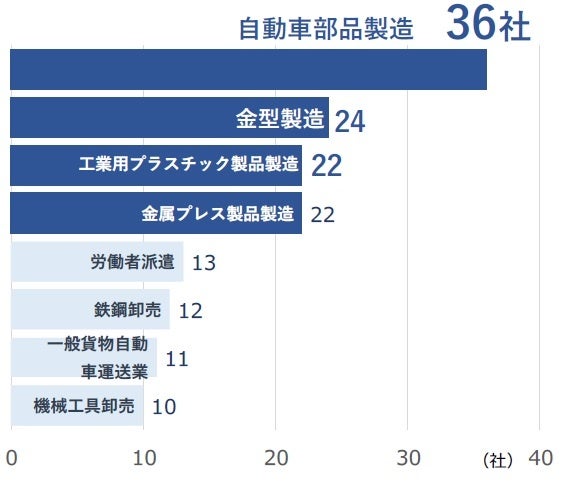

事業再生ADRを申請した「マレリ」グループ5社※への部品供給などを行うサプライヤーは、1次(直接)・2次(間接)合わせて全国に約4万社が判明している。このうち、直接的な取引のある1次サプライヤーは全国に504社、関連する従業員数は全国全業種で20万人を超えることが分かった。都道府県別では東京都(132社)のほか、マレリ本社のある埼玉県(71社)などで多く、マレリグループは広大なサプライチェーンと雇用を抱えるメガサプライヤーの一角を占める。

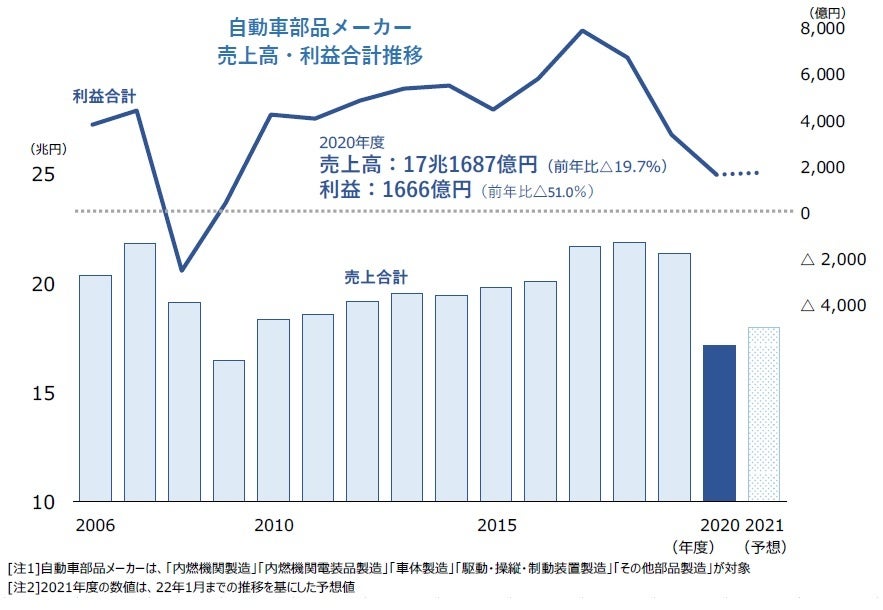

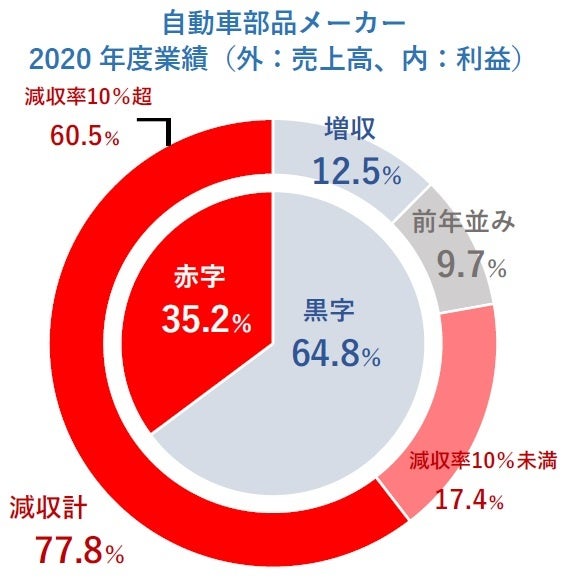

しかし、今年度も新型コロナ感染拡大と半導体不足で完成車メーカーの減産が想定以上に長期化したことに加え、鉄・銅・アルミニウムなど資材価格の高騰などで利益面でも改善の見通しがついていない。そのため当初の業績予想を大幅に見直すケースが多く、通期では20年度と同水準での着地が予想されるなど、厳しい状況が続いている。

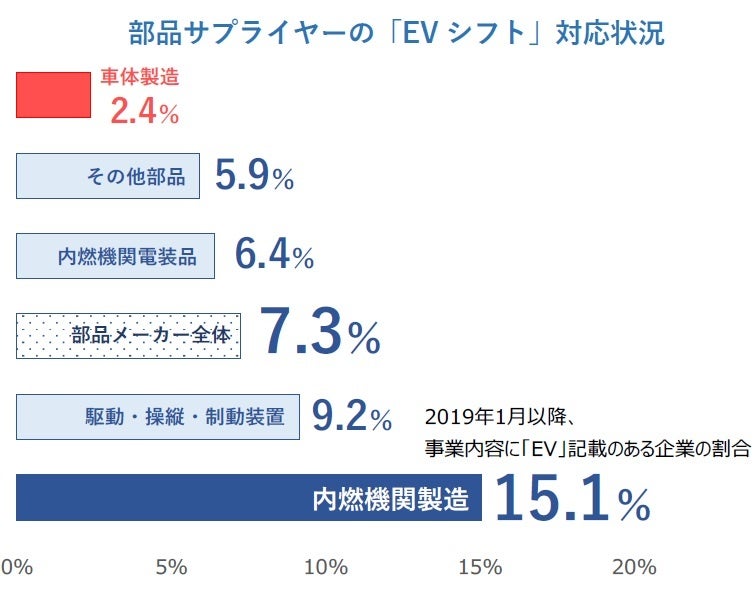

遅れ気味のEVシフト 「EV対応」全体の1割未満、研究開発負担も重く

部品メーカーの今後を占う重要なテーマに、急速に押し寄せるEVシフトへの対応が挙げられる。しかし、中小部品メーカーの多くでは、EVシフトへの対応が進んでいるとは言えない。

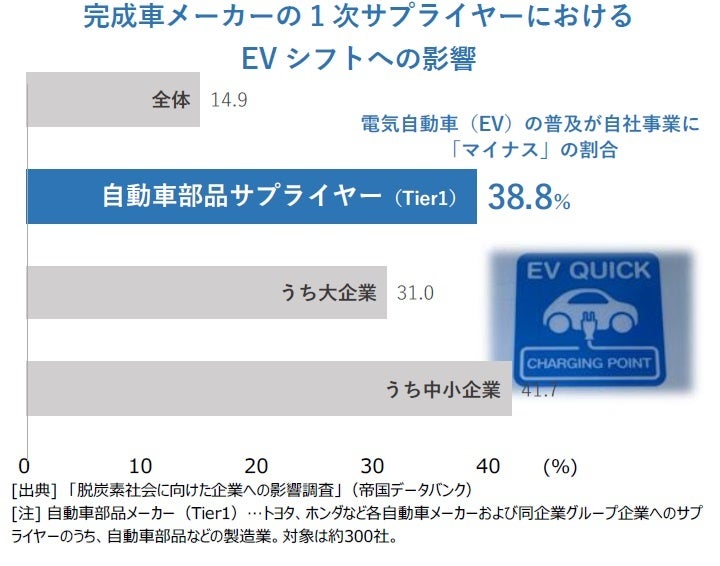

実際に、帝国データバンクが昨年9月に実施した調査では、トヨタ自動車や日産自動車、ホンダといった完成車メーカーと、グループを形成する製造子会社やメーカー系サプライヤーに直接部品を供給するティア1(一次下請)の製造業約300社のうち38.8%が、EVの普及が自社にとって「マイナス」と回答。EVシフトの動きを、必ずしも好機ととらえてはいない実態もある。

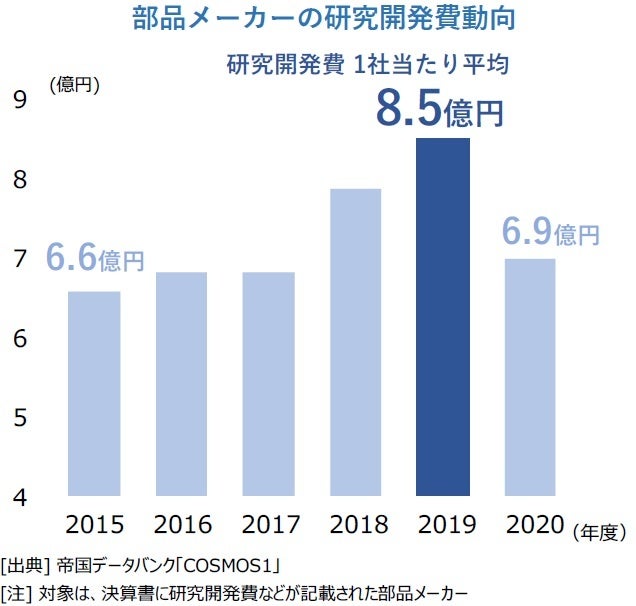

世界的なEVシフトは止まらず、欧州連合(EU)は昨年7月、2035年にガソリン車の販売を事実上禁止すると発表。米国も、30年に新車販売に占める電動車の割合を50%に高めるほか、日本も35年までにすべての新車販売について電動車にする方針だ。ただ、既存の自動車部品メーカーにとっては急速に進行するEV化の潮流は、乗り遅れれば打撃を受ける半面、そのための研究開発費負担も増すというジレンマが重なる。そのため、資金面や体力面でEV化に対応できない中堅中小メーカーの合従連衡は今後避けられないとみられ、サプライヤーの淘汰や再編が進む可能性もある。

- 「マレリ」グループ5社 1次サプライヤーは504社、関連従業員は20万人を超えるメガサプライヤー

- 自動車部品、2020年度売上高は前年から2割の急減、利益は半減 生産調整、資材高響く

- 遅れ気味のEVシフト 「EV対応」全体の1割未満、研究開発負担も重く

- EV化に対応できない中小サプライヤーの合従連衡、今後も進む可能性

「マレリ」グループ5社 1次サプライヤーは504社、関連従業員は20万人を超えるメガサプライヤー

事業再生ADRを申請した「マレリ」グループ5社※への部品供給などを行うサプライヤーは、1次(直接)・2次(間接)合わせて全国に約4万社が判明している。このうち、直接的な取引のある1次サプライヤーは全国に504社、関連する従業員数は全国全業種で20万人を超えることが分かった。都道府県別では東京都(132社)のほか、マレリ本社のある埼玉県(71社)などで多く、マレリグループは広大なサプライチェーンと雇用を抱えるメガサプライヤーの一角を占める。

業種別 社数

業種別 社数

業種分類別

業種分類別

自動車部品メーカー 売上高・利益合計推移

自動車部品メーカー 売上高・利益合計推移

自動車部品メーカー 2020年度業績(外:売上高、内:利益)

自動車部品メーカー 2020年度業績(外:売上高、内:利益)

しかし、今年度も新型コロナ感染拡大と半導体不足で完成車メーカーの減産が想定以上に長期化したことに加え、鉄・銅・アルミニウムなど資材価格の高騰などで利益面でも改善の見通しがついていない。そのため当初の業績予想を大幅に見直すケースが多く、通期では20年度と同水準での着地が予想されるなど、厳しい状況が続いている。

遅れ気味のEVシフト 「EV対応」全体の1割未満、研究開発負担も重く

部品メーカーの今後を占う重要なテーマに、急速に押し寄せるEVシフトへの対応が挙げられる。しかし、中小部品メーカーの多くでは、EVシフトへの対応が進んでいるとは言えない。

部品サプライヤーの「EVシフト」対応状況

部品サプライヤーの「EVシフト」対応状況

実際に、帝国データバンクが昨年9月に実施した調査では、トヨタ自動車や日産自動車、ホンダといった完成車メーカーと、グループを形成する製造子会社やメーカー系サプライヤーに直接部品を供給するティア1(一次下請)の製造業約300社のうち38.8%が、EVの普及が自社にとって「マイナス」と回答。EVシフトの動きを、必ずしも好機ととらえてはいない実態もある。

完成車メーカーの1次サプライヤーにおける EVシフトへの影響

完成車メーカーの1次サプライヤーにおける EVシフトへの影響

部品メーカーの研究開発費動向

部品メーカーの研究開発費動向

世界的なEVシフトは止まらず、欧州連合(EU)は昨年7月、2035年にガソリン車の販売を事実上禁止すると発表。米国も、30年に新車販売に占める電動車の割合を50%に高めるほか、日本も35年までにすべての新車販売について電動車にする方針だ。ただ、既存の自動車部品メーカーにとっては急速に進行するEV化の潮流は、乗り遅れれば打撃を受ける半面、そのための研究開発費負担も増すというジレンマが重なる。そのため、資金面や体力面でEV化に対応できない中堅中小メーカーの合従連衡は今後避けられないとみられ、サプライヤーの淘汰や再編が進む可能性もある。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像