〈全国の既婚者400人に聞いた、「楽天市場 夫婦のお財布調査2018」〉“貯まる家庭”と“貯まらぬ家庭” 家計金融資産に最大670万円の差

-「貯まる家計」に見えた、共通ポイント利用傾向とキャッシュレス決済の活用-

楽天市場では、配偶者と同居している30-40代の既婚者男女400人を対象に、「家計の管理」に関する意識調査を実施しました。その結果、家計金融資産は、月収の多寡に関わらず、「共通ポイント」の利用と「キャッシュレス決済」の活用によって大きく差がついていることが明らかになりました。

【1】夫婦のお財布管理者 最多は妻 男女で分かれる主な決済手段

キャッシュレス決済 男性管理の家計で多く、女性管理の家計は現金派が多数

【2】現金派VSキャッシュレス決済派 夫婦のお金の使い道 よく話し合うのはキャッシュレス決済派

家計金融資産は、キャッシュレス決済派が現金派よりも550万多い結果に

【3】現金派VSキャッシュレス決済派 貯めている共通ポイントの多さ、1位はキャッシュレス決済派、2位は現金派

共通ポイントが貯まる家計の秘訣は、決済方法に明確なポリシーを持つ事

【4】ポイント活用派VSポイント非活用派 家計金融資産

「よく貯めている」が約1,000万円 「まったく貯めていない」が約330万円 その差は670万

【5】ポイント活用派VSポイント非活用派 ボーナスの買い物

「よく貯めている」家庭と「まったく貯めていない」家庭 約7,000円相当のお得格差

【6】よく話し合う夫婦VSほとんど話し合わない夫婦 収入に対する貯蓄の割合

「よく話し合う」夫婦の方が「ほとんど話し合わない」夫婦より貯蓄に回す割合が10%高い

========[意識調査結果(詳細)]========

【1】夫婦のお財布管理者 最多は妻 男女で分かれる主な決済手段

キャッシュレス決済 男性管理の家計で多く、女性管理の家計は現金派が多数

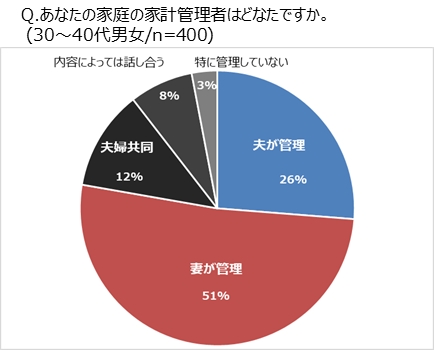

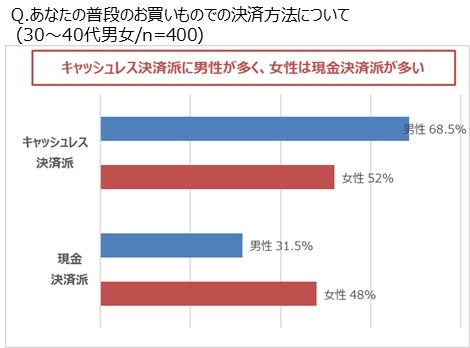

30-40代の既婚者男女400人に、家庭の管理者は誰かを尋ねたところ、夫が管理している家庭が26%、妻が管理している家庭が過半数を超える51%となりました。さらに、普段のお買い物での決済方法について尋ねると「キャッシュレス決済派」では男性が多く、「現金派」では女性が多い結果となりました。家計の管理においても男性管理の家計ではキャッシュレス決済派が多く、女性管理の家計では現金派が多い事が判明しました。

■ファイナンシャルプランナー・風呂内亜矢(ふろうち あや)氏のコメント

現金でないとお金を使った実感を得づらく、つい使い過ぎてしまうと感じる人がいます。

特に男性よりも女性の方が、カード等にすると使い過ぎてしまうという感覚を持っている人が多く、慎重派の女性などは、あえて現金を選択しているかもしれません。男性は、クレジットカードの還元率や機能の比較などは、ゲームを攻略する感覚で分析、検討することを楽しめる人が多い印象があります。

家計管理は自分が得意なフィールドや手法を採用することが多いため、男性が管理する家庭ではキャッシュレス決済派に、女性が管理する家庭では現金派に比重が高くなるのは頷けます。

誌などをみても、男性誌だとカード特集、女性誌だと袋分け管理法などが扱われることも多いですね。

【2】現金派VSキャッシュレス決済派 夫婦のお金の使い道 よく話し合うのはキャッシュレス決済派

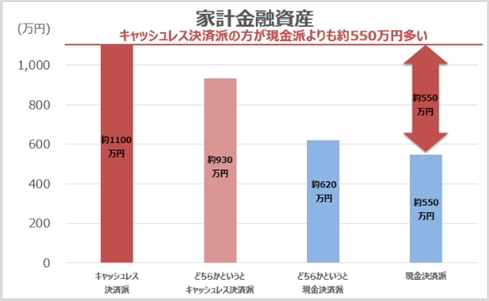

家計金融資産は、キャッシュレス決済派が現金派よりも約550万多い結果に

お金の使い方、貯め方について「よく話し合う」と回答した夫婦のうちキャッシュレス決済派と現金派の割合

Q. あなたの家庭で保有している家計金融資産はおよそいくらですか。

(単一回答:30-40代男女/n=400)

夫婦間でお金の使い方、貯め方を話し合うか尋ねたところ「よく話し合う」と答えた家庭の多くが、キャッシュレス決済派でした。さらに、キャッシュレス決済派と現金決済派のそれぞれに保有している家計金融資産を尋ねたところ、キャッシュレス決済派の方が多く家計金融資産を保有している結果になりました。キャッシュレス決済派では約1,100万円、現金決済派では約550万円となり、キャッシュレス決済派が現金派よりも多く、その差額は大きく550万円もの差が見られました。

キャッシュレス決済を採用している家庭では、夫婦間でお金について「よく話し合う」、かつ金融資産を多く保有している傾向があるようです。

■ファイナンシャルプランナー・風呂内亜矢(ふろうち あや)氏のコメント

夫婦間でお金の使い方、貯め方を話し合うか尋ねたところ「よく話し合う」と答えた家庭の多くが、キャッシュレス決済派でした。さらに、キャッシュレス決済派と現金決済派のそれぞれに保有している家計金融資産を尋ねたところ、キャッシュレス決済派の方が多く家計金融資産を保有している結果になりました。キャッシュレス決済派では約1,100万円、現金決済派では約550万円となり、キャッシュレス決済派が現金派よりも多く、その差額は大きく550万円もの差が見られました。

キャッシュレス決済を採用している家庭では、夫婦間でお金について「よく話し合う」、かつ金融資産を多く保有している傾向があるようです。

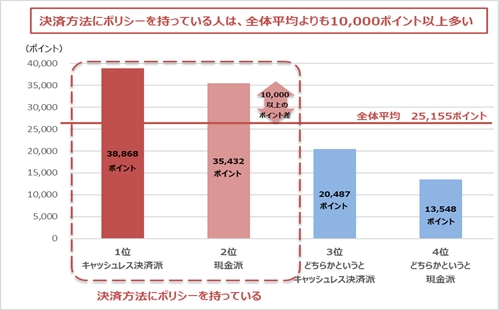

【3】現金派VSキャッシュレス決済派 貯めている共通ポイントの多さ、1位キャッシュレス決済派、2位は現金派

共通ポイントが貯まる家計の秘訣は、決済方法に明確なポリシーを持つ事

Q. あなたは年間で何円相当の共通ポイントを貯めていますか

(30-40代男女/n=400)

年間で何円相当の共通ポイントを貯めているか尋ねたところ、キャッシュレス決済派が一番が多く貯めている結果となりました。キャッシュレス決済派の次に多く貯めているのは、現金決済派という結果も出ており、貯めている共通ポイントの平均相当額が全体の平均よりも10,000円相当多い結果となりました。キャッシュレス決済派だけではなく、現金派でも共通ポイントを活用している人が多い事が明らかになりました。共通ポイントは決済方法にポリシーがある家庭の方が貯めやすい傾向にあるようです。

■ファイナンシャルプランナー・風呂内亜矢(ふろうち あや)氏のコメント

ポイントは貯めることを意識するかしないかが、貯まるか貯まらないかに直結します。キャッシュレス決済か、現金決済か、どちらかにポリシーをもって徹底して使っている人の方が、ポイントに関する意識も強く、漏らさず貯めていることが考えられます。決済手段のポリシーがマイルドな人は、ポイントへの意識がやや薄いのかもしれません。

今は複数のサービス上で会員IDを連携させてポイントが貯めやすくなったり、キャッシュレス決済でポイントアップするキャンペーンなどもあるため、ポイントに対する意識が同じくらいであれば、キャッシュレス決済派の方が貯まりやすいかもしれませんね。ストレス少なく貯まる家計を作っていくには、意識など感情が影響する度合いをできるだけ軽減させていくことを目指したいです。そうした点では、意識が強くても弱くてもポイントが貯まりやすいのはキャッシュレス決済派と言えるかもしれません。近年のポイント市況では、ほぼ現金のように使えるシーンが増えているため、家計としても無視はできないでしょう。

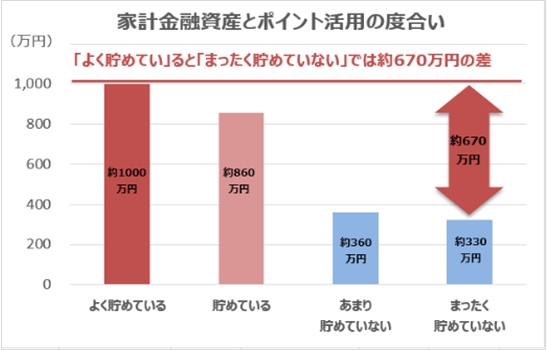

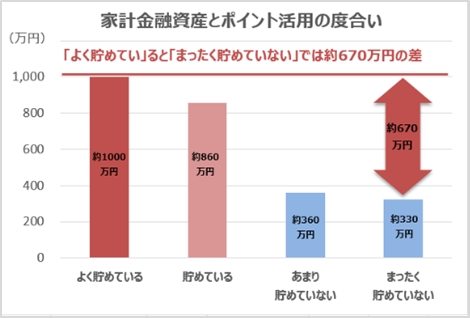

【4】ポイント活用派VSポイント非活用派 家計金融資産

「よく貯めている」が約1,000万円 「まったく貯めていない」が約330万円 その差は670万

また、ポイント活用派と非活用派の家計金融総資産の比較をしたところポイントを「よく貯めている」ポイント活用派と「まったく貯めていない」ポイント非活用派、それぞれの家計金融資産の平均値の差が、なんと約670万円もあるという結果が出ました。

この結果から、ポイント活用派の家庭ほど、家計金融資産が多い傾向にあるという実態も明らかになりました。

■ファイナンシャルプランナー・風呂内亜矢(ふろうち あや)氏のコメント

お金を貯めるコツは何かと聞かれるときに、意外と「本当に貯める気があるのか」という根本的な心持ちの影響が大きいことがあります。同じ収入、同じ家族構成でも、本気で貯めたいと思えていないと、やはり貯めることは難しいです。

ポイントを貯めていますかと尋ねられて、よく貯めているとハッキリ答えられる人は、お金についても「その気」があるかどうか、というステージは既にクリアをしている可能性が高いです。

ポイントやお金を貯める気持ちがあるのか、ないのか、その影響が金融資産の規模に出ているのかもしれません。

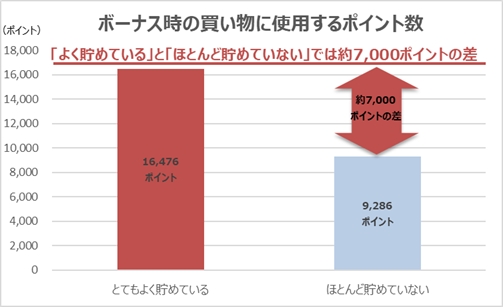

【5】ポイント活用派VSポイント非活用派 ボーナスの買い物

「よく貯めている」家庭と「まったく貯めていない」家庭 約7,000円相当のお得格差

ボーナスの買い物時にポイントを使用して買い物をするかまた、どれくらいのポイントを使用する予定なのか尋ねたところポイントを「とてもよく貯めている」家庭と「まったく貯めていな

い」家庭では約7,000円相当の差が出る結果となりました。

ボーナスシーズンのお買い物でも、ポイント活用派である「よく貯めている」家庭がかなりお得にお買い物をしていると考えられます。

■ファイナンシャルプランナー・風呂内亜矢(ふろうち あや)氏のコメント

あらゆる消費をクレジットカード等にして、貯めるポイントを集中させると、年間10万円相当程度のポイントを獲得することは、さほど難しくはないと考えられます。ボーナスが年2回だとすると、とてもよく貯めている人と、ほとんど貯めていない人では、ボーナス分だけのお買い物で見ても年間約14,000円の差があることがわかります。確かに、年間で数万円単位のお得の差が容易につくことが想像できますね。

一方で、ほとんど貯めていない人であっても、ボーナスのタイミングで1万円相当分近く、「貯まっちゃってる」ポイントが存在するのだなという結果は、興味深く感じました。

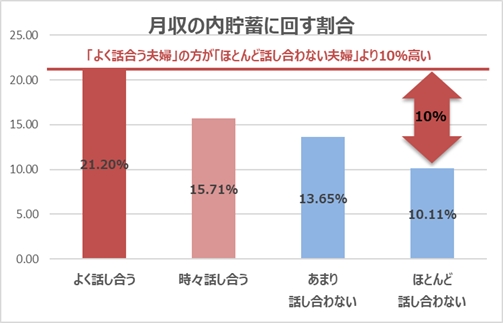

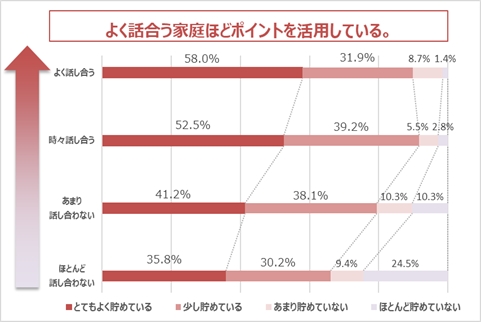

【6】 よく話し合う夫婦VSほとんど話し合わない夫婦 収入に対する貯蓄の割合

「よく話し合う」夫婦の方が「ほとんど話し合わない」夫婦より貯蓄に回す割合が10%高い

Q.あなたの家庭では、毎月の収入のうちどの程度貯蓄を行っていますか

(30-40代男女/n=400)

夫婦間の「話し合い」の有無と貯めているポイントの度合い

「よく話し合う」夫婦と「ほとんど話し合わない」夫婦の月収のうち、どの程度の割合を貯蓄に回しているのかを尋ねると、「よく話し合う」夫婦の方が「ほとんど話し合わない」夫婦より貯蓄に回す割合が10%以上高い結果となりました。また、共通ポイントに関しても夫婦間における「話し合い」の有無によって、貯めている共通ポイントの度合いに差が有り、「話し合う」夫婦ほどポイントを良く貯めており、ポイント活用の傾向が強いと言えます。これらの結果から「よく話し合う」夫婦ほどポイントを活用しており、月収のうち貯蓄に回す割合も多い事がわかりました。

■ファイナンシャルプランナー・風呂内亜矢(ふろうち あや)氏のコメント

お金のことをあまり会話に出さない夫婦の中には、話題にすることで、相手に窮屈感や、プレッシャーを与えてしまうのではないかと心配して、口に出せないというケースも多いです。しかし、実際には、相談して公平に感じる貯蓄割合を決めることで、それ以外の金額は自由に使えるようになる効果もあります。

また、相手が金銭的な悩みをひとりで抱えているところを、助けてあげられるきっかけにもなりえます。ひとりで悩むと高い利息を払ってしまうなど、家計としてもマイナスな選択をしがちですが、話し合えたら知恵を出し合い、より正しい判断に進んでいける可能性も高まります。

夫婦の歩調を合わせることで、貯蓄に回すことができる割合が高くなることは、ごく自然なことですね。

□■□ コメントをいただいた専門家 □■□

風呂内亜矢(ふろうち あや)

1級ファイナンシャル・プランニング技能士(国家資格)、CFPR認定者、

宅地建物取引士、住宅ローンアドバイザー

ポイントの貯め方や家計術に詳しく、テレビ、ラジオ、雑誌などで活躍中。著書に「ほったらかしでもなぜか貯まる!」(主婦の友社)、「超ど素人が始める資産運用」(翔泳社)ほか。

□■□ 楽天のキャッシュレス決済サービスとは □■□

楽天では、生活シーンに根ざした、多様なキャッシュレス決済サービスを提供しています。各サービスを利用することで、ユーザーは「楽天スーパーポイント」を貯めることができます。貯まったポイントは、「楽天市場」などの楽天グループの各種サービスだけでなく、楽天のサービスに加盟している街のガソリンスタンド、コンビニエンスストア、ドラッグストアなどで利用できます。提供している主なキャッシュレス決済サービスは以下の通りです。

<貯まる・使える>

・ポイントカード「楽天ポイントカード」

・スマホアプリ決済「楽天ペイ(アプリ決済)」

<貯まる>

・クレジットカード「楽天カード」

・デビットカード「楽天銀行デビットカード」

・電子マネー「楽天Edy」

□■□ 調査概要 □■□

標 題 : 「家計の管理」に関する意識調査

調査主体 : 楽天市場

調査期間 : 2018年6月2日(土)~3日(日)

調査方法 : インターネット調査

調査対象 : 全国の30-40代男女400名(30代男女各100名、40代男女各100名)

調査機関 : 楽天リサーチ

キャッシュレス決済 男性管理の家計で多く、女性管理の家計は現金派が多数

【2】現金派VSキャッシュレス決済派 夫婦のお金の使い道 よく話し合うのはキャッシュレス決済派

家計金融資産は、キャッシュレス決済派が現金派よりも550万多い結果に

【3】現金派VSキャッシュレス決済派 貯めている共通ポイントの多さ、1位はキャッシュレス決済派、2位は現金派

共通ポイントが貯まる家計の秘訣は、決済方法に明確なポリシーを持つ事

【4】ポイント活用派VSポイント非活用派 家計金融資産

「よく貯めている」が約1,000万円 「まったく貯めていない」が約330万円 その差は670万

【5】ポイント活用派VSポイント非活用派 ボーナスの買い物

「よく貯めている」家庭と「まったく貯めていない」家庭 約7,000円相当のお得格差

【6】よく話し合う夫婦VSほとんど話し合わない夫婦 収入に対する貯蓄の割合

「よく話し合う」夫婦の方が「ほとんど話し合わない」夫婦より貯蓄に回す割合が10%高い

========[意識調査結果(詳細)]========

【1】夫婦のお財布管理者 最多は妻 男女で分かれる主な決済手段

キャッシュレス決済 男性管理の家計で多く、女性管理の家計は現金派が多数

30-40代の既婚者男女400人に、家庭の管理者は誰かを尋ねたところ、夫が管理している家庭が26%、妻が管理している家庭が過半数を超える51%となりました。さらに、普段のお買い物での決済方法について尋ねると「キャッシュレス決済派」では男性が多く、「現金派」では女性が多い結果となりました。家計の管理においても男性管理の家計ではキャッシュレス決済派が多く、女性管理の家計では現金派が多い事が判明しました。

■ファイナンシャルプランナー・風呂内亜矢(ふろうち あや)氏のコメント

現金でないとお金を使った実感を得づらく、つい使い過ぎてしまうと感じる人がいます。

特に男性よりも女性の方が、カード等にすると使い過ぎてしまうという感覚を持っている人が多く、慎重派の女性などは、あえて現金を選択しているかもしれません。男性は、クレジットカードの還元率や機能の比較などは、ゲームを攻略する感覚で分析、検討することを楽しめる人が多い印象があります。

家計管理は自分が得意なフィールドや手法を採用することが多いため、男性が管理する家庭ではキャッシュレス決済派に、女性が管理する家庭では現金派に比重が高くなるのは頷けます。

誌などをみても、男性誌だとカード特集、女性誌だと袋分け管理法などが扱われることも多いですね。

【2】現金派VSキャッシュレス決済派 夫婦のお金の使い道 よく話し合うのはキャッシュレス決済派

家計金融資産は、キャッシュレス決済派が現金派よりも約550万多い結果に

お金の使い方、貯め方について「よく話し合う」と回答した夫婦のうちキャッシュレス決済派と現金派の割合

Q. あなたの家庭で保有している家計金融資産はおよそいくらですか。

(単一回答:30-40代男女/n=400)

夫婦間でお金の使い方、貯め方を話し合うか尋ねたところ「よく話し合う」と答えた家庭の多くが、キャッシュレス決済派でした。さらに、キャッシュレス決済派と現金決済派のそれぞれに保有している家計金融資産を尋ねたところ、キャッシュレス決済派の方が多く家計金融資産を保有している結果になりました。キャッシュレス決済派では約1,100万円、現金決済派では約550万円となり、キャッシュレス決済派が現金派よりも多く、その差額は大きく550万円もの差が見られました。

キャッシュレス決済を採用している家庭では、夫婦間でお金について「よく話し合う」、かつ金融資産を多く保有している傾向があるようです。

■ファイナンシャルプランナー・風呂内亜矢(ふろうち あや)氏のコメント

夫婦間でお金の使い方、貯め方を話し合うか尋ねたところ「よく話し合う」と答えた家庭の多くが、キャッシュレス決済派でした。さらに、キャッシュレス決済派と現金決済派のそれぞれに保有している家計金融資産を尋ねたところ、キャッシュレス決済派の方が多く家計金融資産を保有している結果になりました。キャッシュレス決済派では約1,100万円、現金決済派では約550万円となり、キャッシュレス決済派が現金派よりも多く、その差額は大きく550万円もの差が見られました。

キャッシュレス決済を採用している家庭では、夫婦間でお金について「よく話し合う」、かつ金融資産を多く保有している傾向があるようです。

【3】現金派VSキャッシュレス決済派 貯めている共通ポイントの多さ、1位キャッシュレス決済派、2位は現金派

共通ポイントが貯まる家計の秘訣は、決済方法に明確なポリシーを持つ事

Q. あなたは年間で何円相当の共通ポイントを貯めていますか

(30-40代男女/n=400)

年間で何円相当の共通ポイントを貯めているか尋ねたところ、キャッシュレス決済派が一番が多く貯めている結果となりました。キャッシュレス決済派の次に多く貯めているのは、現金決済派という結果も出ており、貯めている共通ポイントの平均相当額が全体の平均よりも10,000円相当多い結果となりました。キャッシュレス決済派だけではなく、現金派でも共通ポイントを活用している人が多い事が明らかになりました。共通ポイントは決済方法にポリシーがある家庭の方が貯めやすい傾向にあるようです。

■ファイナンシャルプランナー・風呂内亜矢(ふろうち あや)氏のコメント

ポイントは貯めることを意識するかしないかが、貯まるか貯まらないかに直結します。キャッシュレス決済か、現金決済か、どちらかにポリシーをもって徹底して使っている人の方が、ポイントに関する意識も強く、漏らさず貯めていることが考えられます。決済手段のポリシーがマイルドな人は、ポイントへの意識がやや薄いのかもしれません。

今は複数のサービス上で会員IDを連携させてポイントが貯めやすくなったり、キャッシュレス決済でポイントアップするキャンペーンなどもあるため、ポイントに対する意識が同じくらいであれば、キャッシュレス決済派の方が貯まりやすいかもしれませんね。ストレス少なく貯まる家計を作っていくには、意識など感情が影響する度合いをできるだけ軽減させていくことを目指したいです。そうした点では、意識が強くても弱くてもポイントが貯まりやすいのはキャッシュレス決済派と言えるかもしれません。近年のポイント市況では、ほぼ現金のように使えるシーンが増えているため、家計としても無視はできないでしょう。

【4】ポイント活用派VSポイント非活用派 家計金融資産

「よく貯めている」が約1,000万円 「まったく貯めていない」が約330万円 その差は670万

また、ポイント活用派と非活用派の家計金融総資産の比較をしたところポイントを「よく貯めている」ポイント活用派と「まったく貯めていない」ポイント非活用派、それぞれの家計金融資産の平均値の差が、なんと約670万円もあるという結果が出ました。

この結果から、ポイント活用派の家庭ほど、家計金融資産が多い傾向にあるという実態も明らかになりました。

■ファイナンシャルプランナー・風呂内亜矢(ふろうち あや)氏のコメント

お金を貯めるコツは何かと聞かれるときに、意外と「本当に貯める気があるのか」という根本的な心持ちの影響が大きいことがあります。同じ収入、同じ家族構成でも、本気で貯めたいと思えていないと、やはり貯めることは難しいです。

ポイントを貯めていますかと尋ねられて、よく貯めているとハッキリ答えられる人は、お金についても「その気」があるかどうか、というステージは既にクリアをしている可能性が高いです。

ポイントやお金を貯める気持ちがあるのか、ないのか、その影響が金融資産の規模に出ているのかもしれません。

【5】ポイント活用派VSポイント非活用派 ボーナスの買い物

「よく貯めている」家庭と「まったく貯めていない」家庭 約7,000円相当のお得格差

ボーナスの買い物時にポイントを使用して買い物をするかまた、どれくらいのポイントを使用する予定なのか尋ねたところポイントを「とてもよく貯めている」家庭と「まったく貯めていな

い」家庭では約7,000円相当の差が出る結果となりました。

ボーナスシーズンのお買い物でも、ポイント活用派である「よく貯めている」家庭がかなりお得にお買い物をしていると考えられます。

■ファイナンシャルプランナー・風呂内亜矢(ふろうち あや)氏のコメント

あらゆる消費をクレジットカード等にして、貯めるポイントを集中させると、年間10万円相当程度のポイントを獲得することは、さほど難しくはないと考えられます。ボーナスが年2回だとすると、とてもよく貯めている人と、ほとんど貯めていない人では、ボーナス分だけのお買い物で見ても年間約14,000円の差があることがわかります。確かに、年間で数万円単位のお得の差が容易につくことが想像できますね。

一方で、ほとんど貯めていない人であっても、ボーナスのタイミングで1万円相当分近く、「貯まっちゃってる」ポイントが存在するのだなという結果は、興味深く感じました。

【6】 よく話し合う夫婦VSほとんど話し合わない夫婦 収入に対する貯蓄の割合

「よく話し合う」夫婦の方が「ほとんど話し合わない」夫婦より貯蓄に回す割合が10%高い

Q.あなたの家庭では、毎月の収入のうちどの程度貯蓄を行っていますか

(30-40代男女/n=400)

夫婦間の「話し合い」の有無と貯めているポイントの度合い

「よく話し合う」夫婦と「ほとんど話し合わない」夫婦の月収のうち、どの程度の割合を貯蓄に回しているのかを尋ねると、「よく話し合う」夫婦の方が「ほとんど話し合わない」夫婦より貯蓄に回す割合が10%以上高い結果となりました。また、共通ポイントに関しても夫婦間における「話し合い」の有無によって、貯めている共通ポイントの度合いに差が有り、「話し合う」夫婦ほどポイントを良く貯めており、ポイント活用の傾向が強いと言えます。これらの結果から「よく話し合う」夫婦ほどポイントを活用しており、月収のうち貯蓄に回す割合も多い事がわかりました。

■ファイナンシャルプランナー・風呂内亜矢(ふろうち あや)氏のコメント

お金のことをあまり会話に出さない夫婦の中には、話題にすることで、相手に窮屈感や、プレッシャーを与えてしまうのではないかと心配して、口に出せないというケースも多いです。しかし、実際には、相談して公平に感じる貯蓄割合を決めることで、それ以外の金額は自由に使えるようになる効果もあります。

また、相手が金銭的な悩みをひとりで抱えているところを、助けてあげられるきっかけにもなりえます。ひとりで悩むと高い利息を払ってしまうなど、家計としてもマイナスな選択をしがちですが、話し合えたら知恵を出し合い、より正しい判断に進んでいける可能性も高まります。

夫婦の歩調を合わせることで、貯蓄に回すことができる割合が高くなることは、ごく自然なことですね。

□■□ コメントをいただいた専門家 □■□

風呂内亜矢(ふろうち あや)

1級ファイナンシャル・プランニング技能士(国家資格)、CFPR認定者、

宅地建物取引士、住宅ローンアドバイザー

ポイントの貯め方や家計術に詳しく、テレビ、ラジオ、雑誌などで活躍中。著書に「ほったらかしでもなぜか貯まる!」(主婦の友社)、「超ど素人が始める資産運用」(翔泳社)ほか。

□■□ 楽天のキャッシュレス決済サービスとは □■□

楽天では、生活シーンに根ざした、多様なキャッシュレス決済サービスを提供しています。各サービスを利用することで、ユーザーは「楽天スーパーポイント」を貯めることができます。貯まったポイントは、「楽天市場」などの楽天グループの各種サービスだけでなく、楽天のサービスに加盟している街のガソリンスタンド、コンビニエンスストア、ドラッグストアなどで利用できます。提供している主なキャッシュレス決済サービスは以下の通りです。

<貯まる・使える>

・ポイントカード「楽天ポイントカード」

・スマホアプリ決済「楽天ペイ(アプリ決済)」

<貯まる>

・クレジットカード「楽天カード」

・デビットカード「楽天銀行デビットカード」

・電子マネー「楽天Edy」

□■□ 調査概要 □■□

標 題 : 「家計の管理」に関する意識調査

調査主体 : 楽天市場

調査期間 : 2018年6月2日(土)~3日(日)

調査方法 : インターネット調査

調査対象 : 全国の30-40代男女400名(30代男女各100名、40代男女各100名)

調査機関 : 楽天リサーチ

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像