企業の平均借入金利1.20% 3年連続上昇 2年連続1%超え 上昇幅は2006年度以降で最大

全国平均借入金利動向調査(2024年度)

帝国データバンクは企業単独財務ファイル「COSMOS1」(103万社・850万期)を用いて、非営利・特殊法人などを除く国内企業の2006年度~2024年度の平均借入金利を算出し、集計・分析した。

SUMMARY

2024年度の企業の平均借入金利は1.20%となり、3年連続で上昇した。上昇幅は0.16ポイントで、調査を開始した2006年度以降では最大。コロナ融資の借り換えや一般融資における金利上昇などによる影響が色濃く表れた。都道府県別では、「奈良県」が0.86%と最も低く、ほとんどの都道府県で平均借入金利は上昇した。長期金利の上昇が続くなかで、引き続き平均借入金利が上昇する可能性は高く、企業業績への影響拡大が懸念される。

平均借入金利は、有利子負債(銀行等、保険、ノンバンク、個人借入などを含む借入金、社債、CP等を含む総額)に対する支払利息の割合。

本レポートでは、平均値にトリム平均を用いている。全体の最大値および最小値から合計10%分のデータを除き、平均を算出した。

3年連続で平均借入金利上昇、2年連続1%超え

2024年度の企業の平均借入金利は1.20%となった。前年度から0.16ポイント上昇し、上昇は3年連続。2006年度の調査開始以降、上昇幅は最大となった。

企業の平均借入金利は、2007年度(2.33%)をピークに2021年度まで14年連続で低下し、2020年度には新型コロナに伴う実質無利子・無担保の融資(コロナ融資)拡大で大きな下げ幅となったが、2023年度以降はコロナ融資の借り換えや一般融資における金利上昇などによる影響が表れ、2024年度は長期金利が1%を大きく上回ったことも上昇圧力となった。長期金利が平均借入金利を上回ったのは、2006年度の調査開始以降、初めてとなる。

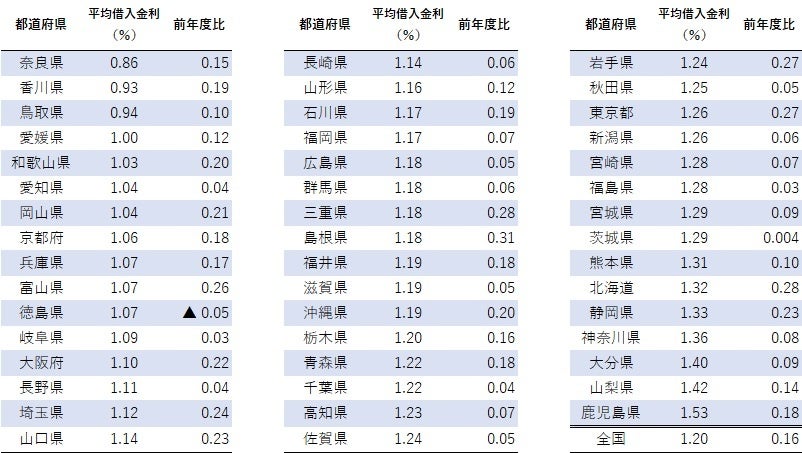

都道府県別にみると、最も平均借入金利が低かったのは「奈良県」の0.86%。以下、「香川県」(0.93%)、「鳥取県」(0.94%)と続く。前年度(2023年度)と比較すると、「徳島県」を除く46都道府県で平均借入金利は上昇した。

都道府県間の金利差の要因の一つとみられるのが、コロナ融資の利子補給制度の違いである。民間金融機関によるコロナ融資は、融資実行段階から無利子となる「リアルタイム方式」と、事業者がいったん利子額を支払った後に自治体から利子額が支給される「キャッシュバック方式(営業外収益で計上)」があり、「奈良県」「香川県」はいずれもリアルタイム方式だ。

コロナ融資の利子補給制度の違いはあるが、2006年度の調査以降、常に上位に入る「奈良県」は業歴が長く財務の安定した企業が多いことが要因。「香川県」は大都市圏に近いことに加えて四国内の金融機関と顧客を奪い合う構図が根強く、他の地域よりも低金利競争は激しくなる傾向にある。

2025年度の平均借入金利はさらに上昇か

2024年度の企業の平均借入金利は3年連続の上昇となり、上昇幅も過去最大となった。低金利であるコロナ融資の借り換えや返済が進んだことや、長期金利の上昇が背景として挙げられる。都道府県別で見ても、コロナ融資の利子補給の方式による違いはあるが、ほとんどの都道府県で平均借入金利が上昇している。

2025年12月18日、19日に日銀の金融政策決定会合で利上げの是非を議論する予定だが、市場は利上げ実施を確実視している。日銀の利上げ路線が続くとの見方から債券売りが広がり、高市早苗政権の積極財政姿勢に伴い国債増発への懸念も根強いため、近時の長期金利は2%近くに上昇している。「企業にも金利の引き上げが受け入れられている」とする金融機関もあるほか、コロナ融資の3年間の利子補給期間もほぼ終了となり、2025年度の平均借入金利はさらに上昇する可能性が高い。急激な金利上昇は、過剰債務や収益力低下に直面する企業にとっては大きなダメージとなりかねない。来年度以降の動向には一層の注視が必要だろう。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- シンクタンク経営・コンサルティング

- キーワード

- 金利

- ダウンロード