【ボーナスについて調査】 小規模企業の3割超がボーナスなし ~ 税理士YouTuberが解説!「ボーナスのあれこれ」とは ~

調査概要

調査期間:2024年6月5日~10日

調査手法:インターネット調査

調査対象:18歳以上25歳以下の社会人歴3年未満の(正社員)の男女全国

有効回答者数:300人

調査機関:Freeasy

※本リリースの調査結果をご利用いただく際は、「脱・税理士スガワラくん 調べ」とご明記ください。

調査結果

まず、「勤務先の従業員数」を訊きました。最も多いのは「100人以上500人未満」(25.0%)、以下「1,000人以上」(24.3%)、「30人以上100人未満」(22.0%)、「500人以上1,000人未満」(11.0%)、「10人以上30人未満」(10.7%)、「10人未満」(7.0%)となりました。これを厚生労働省の区分で分けると、小規模企業勤務者は39.7%、中規模企業は36.0%、大企業は24.3%となりました。(※1)

(※1)厚生労働省では、常用労働者1,000人以上を「大企業」、100以上1,000人未満を「中規模企業」、10人以上100人未満を「小規模企業」と区別しています。但し、今回の調査ではでは10人未満も小規模企業といたします。

続いて、「勤務先はボーナス(賞与)があるか?」訊いたところ、どれも「2回ある」(小規模企業:50.4%、中規模企業:69.4%、大企業:68.5%)が最多となりました。また、小企業では「ない」(小規模企業:21.8%、中規模企業:3.7%、大企業:11.0%)や「ある時とない時がある」(小規模企業:12.6%、中規模企業:4.6%、大企業:2.7%)も目立ち、定期的にボーナス(賞与)のない企業は、中規模・大企業の1割前後(中規模企業:8.3%、大企業:13.7%)に対し、小規模企業は3割超(34.4%)もあることがわかりました。

厚生労働省の「毎月勤労統計調査 令和6年2月分結果速報等(※2)」によると、令和5年(2023年)の夏にボーナス(賞与)が支給されたのは全業種の65.9%、同年の冬にボーナス(賞与)が支給されたのは69.0%となり、3割超の企業はボーナス(賞与)がないとしています。

(※2)夏のボーナス:https://www.mhlw.go.jp/toukei/itiran/roudou/monthly/r05/2309p/dl/pdf2309p.pdf

冬のボーナス:https://www.mhlw.go.jp/toukei/itiran/roudou/monthly/r06/2402p/dl/pdf2402p.pdf

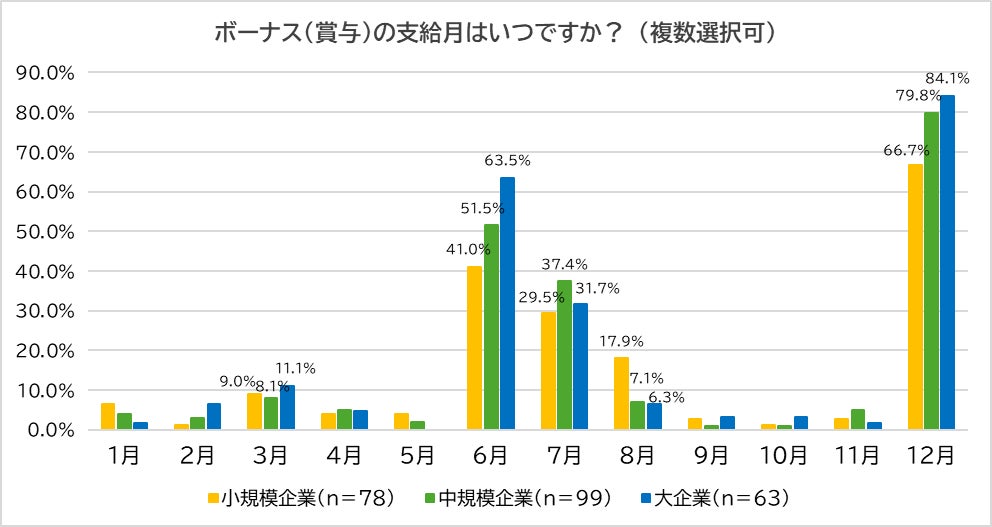

「ボーナス(賞与)が1回以上ある」と回答した240人に「支給月はいつか?」訊きました。企業規模にかかわらず「12月」(小規模企業:66.7%、中規模企業:79.8%、大企業:84.1%)に集中しており、「6月」(小規模企業:41.0%、中規模企業:51.5%、大企業:63.5%)、「7月」(小規模企業:29.5%、中規模企業:37.4%、大企業:31.7%)と続きました。また、小規模企業の「8月」(17.9%)と大企業の「3月」(11.0%)以外はどの月も1割に満たない結果となりました。

税理士・菅原由一がわかりやすく解説 「ボーナス(賞与)のあれこれ」

企業によって異なりますが、6~7月に夏のボーナスを支給しているところは多いと思います。そこで、今回は、ボーナス(賞与)とは何なのか、どうして大企業より中小企業の方がボーナスは一般的に少ないのかなど「ボーナス(賞与)のあれこれ」についてわかりやすく解説します。

●ボーナス(賞与)とは?

賞与は、基本給とは別に従業員に支給される特別な手当(一時金)のことで、企業が従業員の努力や貢献に報いるために支給するものであり、従業員のモチベーション向上や生活の安定を目的としています。通常、企業の業績や個人のパフォーマンスに基づいて、年に2回(夏と冬)支給されることが多いですが、賞与は法律で義務付けられていないため、金額や支給の回数は会社によって自由に決められます。

●ボーナス(賞与)はどうやって決めるのか?

賞与の金額は、次のような要素を考慮して決められます。

・企業の業績

企業全体の収益や利益が大きな決定要因のため、業績が良ければ賞与の金額も増える傾向にあります。

・個人の業績

各従業員のパフォーマンスや目標達成度に応じて決まります。評価システムに基づき、上司や評価者が従業員の成果を評価します。

・勤続年数

長期間の貢献を評価するため、勤続年数が長いほど、賞与の支給額が増えることもあります。

・市場の動向

同業他社の賞与支給状況や市場の景気の影響。競争力を保つために、他社と同等の賞与を支給することが求められる場合があります。

●中小企業のボーナス(賞与)が少ないのはなぜ?

一般的に大企業よりも中小企業の賞与が少ない傾向がありますが、それには次のような理由が考えられます。

・資金力の制約

中小企業は大企業に比べて資金力が乏しく、収益も不安定なため、賞与を支給する余裕がない場合があります。

・利益の再投資

限られた利益を事業の成長や設備投資に再投資することが優先され、賞与に回す資金が不足します。

・経営リスクの高さ

中小企業は市場変動や経済の影響を受けやすく、リスク対応のために資金を温存する必要があるため、安定的な賞与支給が難しい場合があります。

●6・7月と12月にボーナス(賞与)の支給が多い理由

・伝統的な慣習

夏季と冬季に賞与を支給することが長年の慣習となっています。夏季休暇や年末年始の消費活動が活発になる時期に賞与を支給することで、従業員が季節ごとの支出に備えるための配慮でもあります。

・決算期との連動

多くの企業が3月に決算を迎えます。決算後の業績評価を基に賞与額が決め、その結果を反映した賞与が6月や12月に支給されます。

●ボーナス(賞与)にはどんな種類があるのか?

・定期賞与

年間に2回(夏と冬)など、毎年定期的に支給される賞与です。基本給や企業の業績と個人の業績評価に基づいて支給額が決まります。

・業績連動型賞与

企業全体の業績・個人の業績、部門や組織の業績に連動して支給額応じて支給される賞与で、利益が多いほど従業員に支給される賞与も増加します。

・決算賞与

決算月の前後に会社の業績に応じて支給される賞与で、通常の夏や冬の賞与に加えて支給される場合と賞与がこの決算賞与のみであるケースもあります。

●ボーナス(賞与)から引かれる○○

通常の給与と同様に、賞与からも税金や社会保険料が差し引かれます。

・所得税

賞与額に応じて税率が決まるため、賞与が高額になるほど税率も高くなります。

・健康保険料・介護保険料

賞与にも適用されるため、標準報酬月額に基づき一定割合が差し引かれます。

・厚生年金保険料

健康保険料・介護保険料と同様に、一定の割合が適用されます。

・雇用保険料

雇用保険も賞与から差し引かれます。業種によって異なる料率が適用されますが、一般的には給与と同様の計算方法です。

●ボーナス(賞与)明細書で確認すべき4つの項目

・支給額

支給された総額が正しいかどうか、企業から発表された賞与額と一致しているかをチェックします。

・控除額

引かれている税金や保険料が正しく計算されているかと、所得税や社会保険料の計算に誤りがないか確認します。

・手取り額

実際に受け取る金額である手取り額が適切に計算されているかを確認します。

・明細の内訳

支給額や控除額の内訳が詳細に記載されているか確認します。どの項目にどれだけの金額が含まれているかを把握することが重要です。

菅原 由一プロフィール

1975年、三重県生まれ。お客様の85%を黒字に導く節税と資金繰りの専門家。

2023年1月に開設したYouTubeチャンネル『脱・税理士スガワラくん』はチャンネル登録者数51万人を突破。ブログ 『脱!税理士 菅原のお金を増やす経営術!』は全国税理士ブログランキング第1位を獲得し、アメブロ【公式】トップブロガーに選任。

講演実績はGoogle、アパホテルなど上場企業、外資系企業も含め1,000回を超え、各メディアからの取材も多数受ける。

書籍『究極の資金繰り』『激レア資金繰りテクニック50』(共に幻冬舎)は、累計2.7万部のベストセラーとなる。

2024年2月22日に『タピオカ屋はどこへいったのか? 商売の始め方と儲け方がわかるビジネスのカラクリ』を発売。

YouTube:https://www.youtube.com/@datu-sugawara

X:https://mobile.twitter.com/sugawara11

Instagram:https://www.instagram.com/sugawara.smg

Threads:https://threads.net/@sugawara.smg

TikTok:https://vt.tiktok.com/ZSexq2jCP/

Facebook:https://www.facebook.com/yuichi.sugawara.5

会社概要

商号:株式会社スガワラくん

本社所在地:愛知県名古屋市中村区名駅南1-24-30 名古屋三井ビル本館7F

代表者:代表取締役 堀江 芳紀

設立年月日:2023年11月8日

資本金:1,000,000円

事業内容:セミナーの運営、YouTube、広告、コンサルティング

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像