【2026年Z世代消費行動調査レポート】Z世代は一括りにできない!3世代に細分化すると消費行動の違いが明らかに!OASIZ「3層から読み解くZ世代新構造」

TikTokなどの縦型ショート動画に特化したネクストジェネレーションカンパニー、株式会社OASIZ(本社:東京都渋谷区、代表取締役社長:江藤 優、以下、OASIZ)は、全国の15〜29歳の男女を対象に「Z世代の消費意識・SNS利用実態」に関する調査を実施。一括りに語られがちなZ世代ですが、本調査の分析を通じて、「Z1(15〜19歳)」「Z2(20〜24歳)」「Z3(25〜29歳)」の3層において、消費行動や価値観に明確な違いがあることが明らかになりました。トレンドで即購入する“Z1”、ストーリーで選ぶ“Z2”、比較検討で納得して買う“Z3”、一括りでは語れない“3層Z時代”の実態をお伝えします。

■ 調査背景

Z世代は、1990年代後半〜2010年代初頭に生まれた、SNSを通じて自己表現や情報収集を行う“デジタルネイティブ世代”として注目されています。しかし、Z世代と呼ばれる15歳〜29歳では、育ってきた環境が大きく変化したことで価値観がまったく異なり、 “Z世代”という単一の言葉で語ることは、マーケティング観点において最適ではないと考えます。

OASIZでは、これまでTikTokをはじめとするZ世代をターゲットとしたSNSマーケティングを実施する中で、「同じZ世代でも、トレンドへの反応や購買の動機がまるで違う」という傾向を感じてきました。

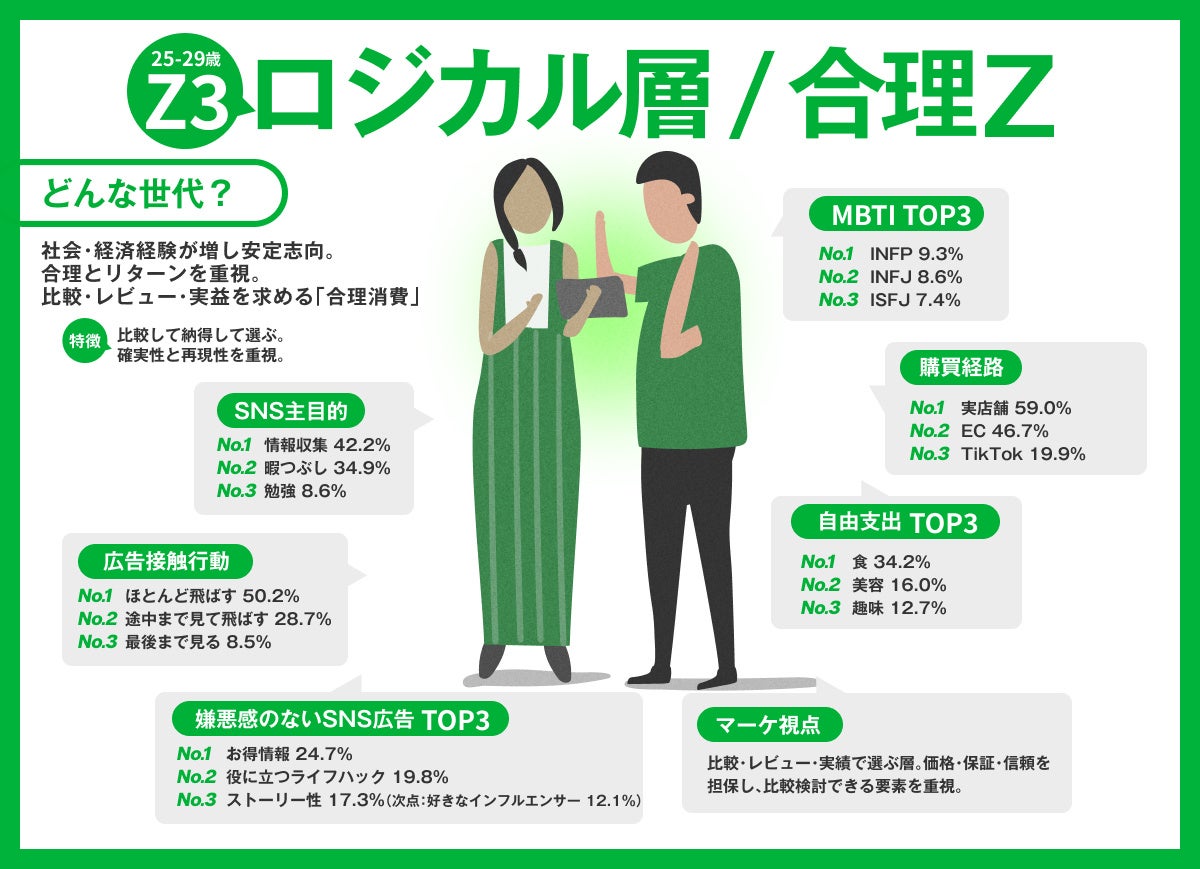

そこで今回、15〜29歳の全国男女を対象にした定量調査を実施し、“Z世代を細分化・再定義”するためのデータ分析を行いました。その結果、Z世代は「感覚Z1層」「共感Z2層」「合理Z3」という各世代で消費行動の特徴が明らかになりました。

■調査サマリ

今回、15歳〜29歳の日本全国に住む方々を対象に調査を実施。「Z1=15〜19歳」「Z2=20〜24歳」「Z3=25〜29歳」と年齢で3層に分け、各世代の消費行動や価値観を分析し、「もう一括りにはできない」Z世代の実態を公開します。

①Z1層はTikTokで買い、Z3層はECで比較。“購買の起点”が世代で分断

②3層で異なる消費行動が判明!Z1は新しさ重視の“トレンドセッター世代”、Z2は商品のストーリーを重視する“エモ世代”、Z3はトレンドより“確実な満足”を選ぶ“安定・堅実世代”。

③SNS利用目的、Z1は「娯楽」、Z2は「情報収集と交流」、Z3は「情報収集と自分のための活用」と違いが判明

④Z世代はテレビを見ていないわけではないエンタメ視聴はSNS、日常接触はテレビという“役割分化”が明らかに

⑤Z世代の情報収集起点は年齢で変化!Z1はSNS、Z2はバランス、Z3は検索が中心に

⑥Z1約4割がトレンド重視!Z2はストーリー、Z3は約5割がコスパ重視と購買理由が“感情→合理へ

⑦Z世代間でもギャップを感じていることが明らかに!Z1の68%が上の世代に対してギャップを感じると回答

⑧“Z世代”を一括りにできない。マーケティングは“3層Z設計”の時代へ」

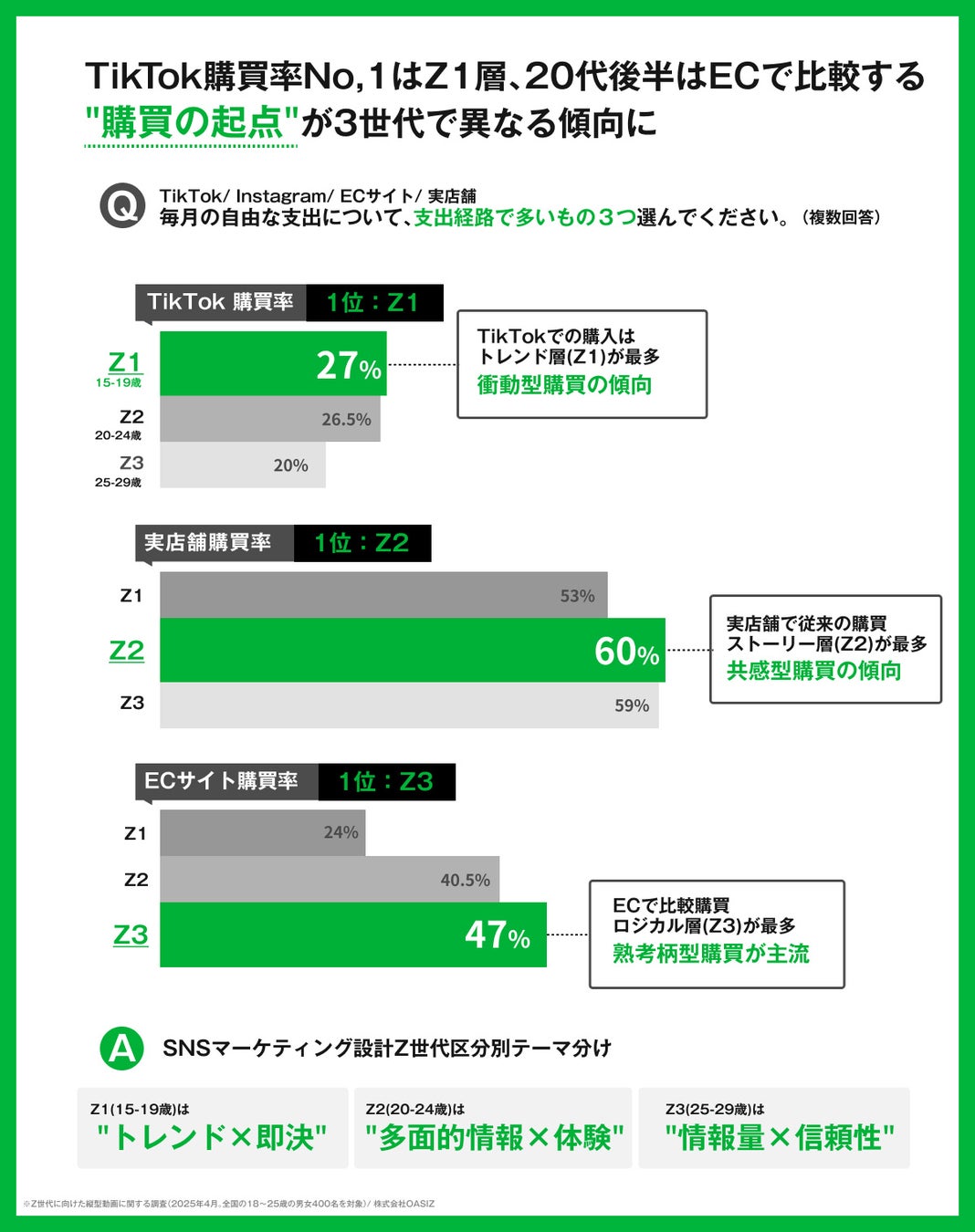

TikTok購買率No,1はZ1層、Z3層はECで比較。“購買の起点”が世代で異なる

毎月の自由な支出における主な購買経路を調査したところ、Z世代内でも年齢層によって購買の起点が大きく異なる実態が明らかになりました。TikTok経由での購入はZ1(15〜19歳)が27%と最も高く、Z2(20〜24歳)、Z3(25〜29歳)と年齢が上がるにつれて割合が低下する傾向が見られます。一方、実店舗での購入はZ2が60%と最多となり、Z1・Z3を上回る結果となりました。さらに、ECサイトでの購入はZ3が47%と最も高く、Z1(24%)との差が大きく開いています。

この結果から、Z1はSNS上で流行しているコンテンツやトレンドを起点に、衝動的・直感的に購買へと移行する傾向が強い一方で、Z2は実店舗での体験や共感を重視し、Z3はECサイト上で情報を比較・検討したうえで購入していることが推測できます。

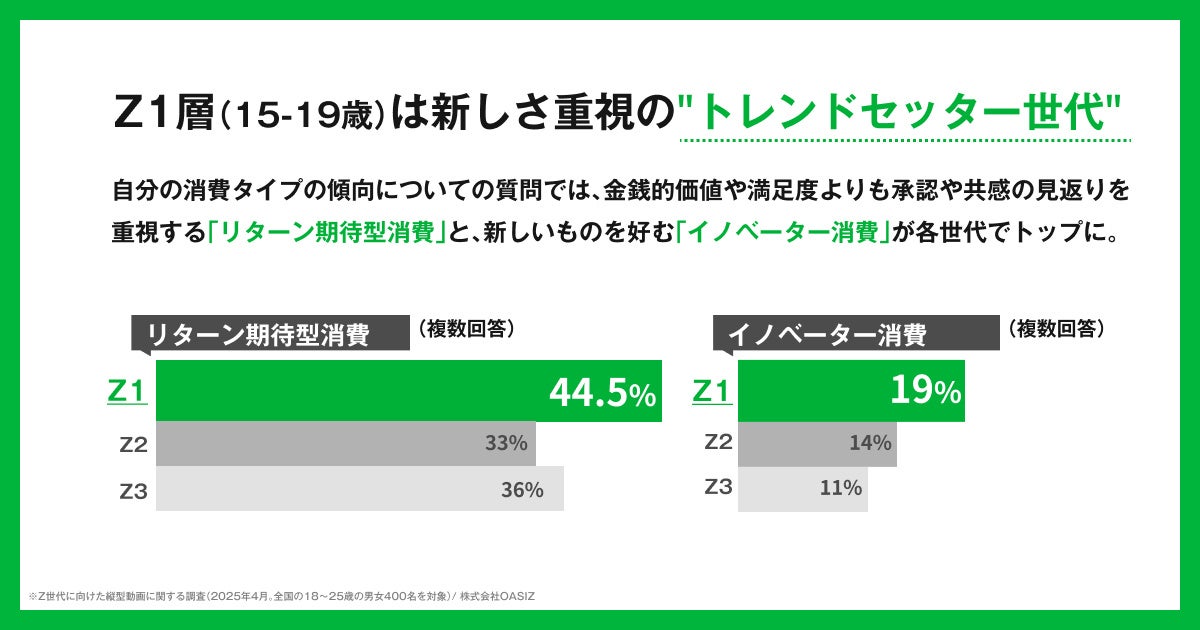

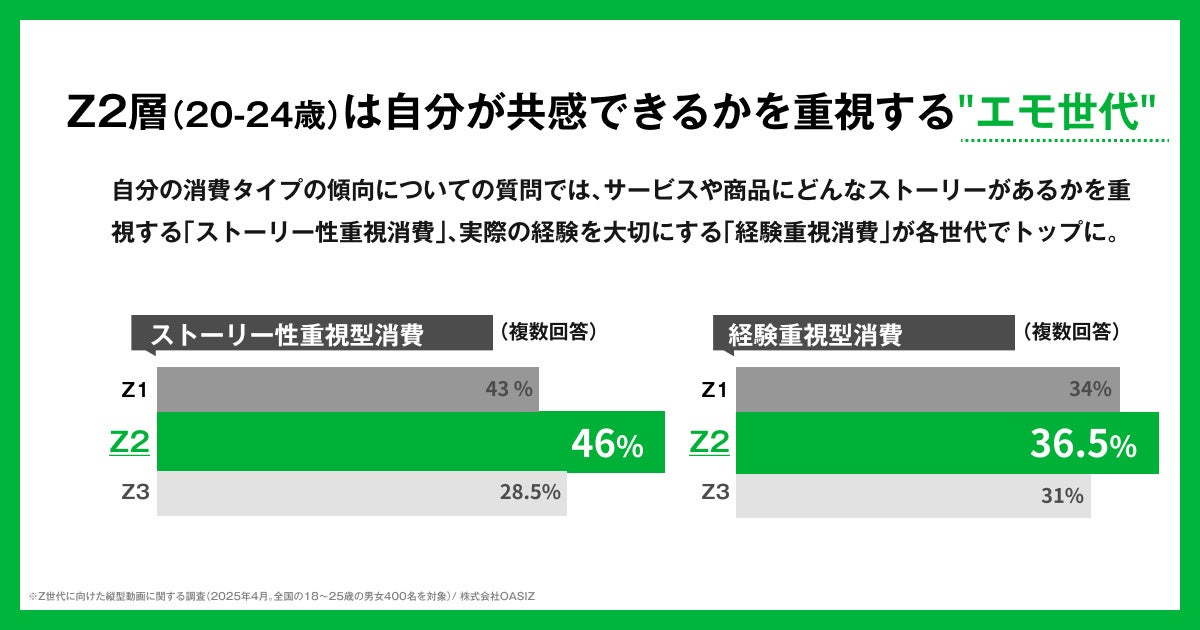

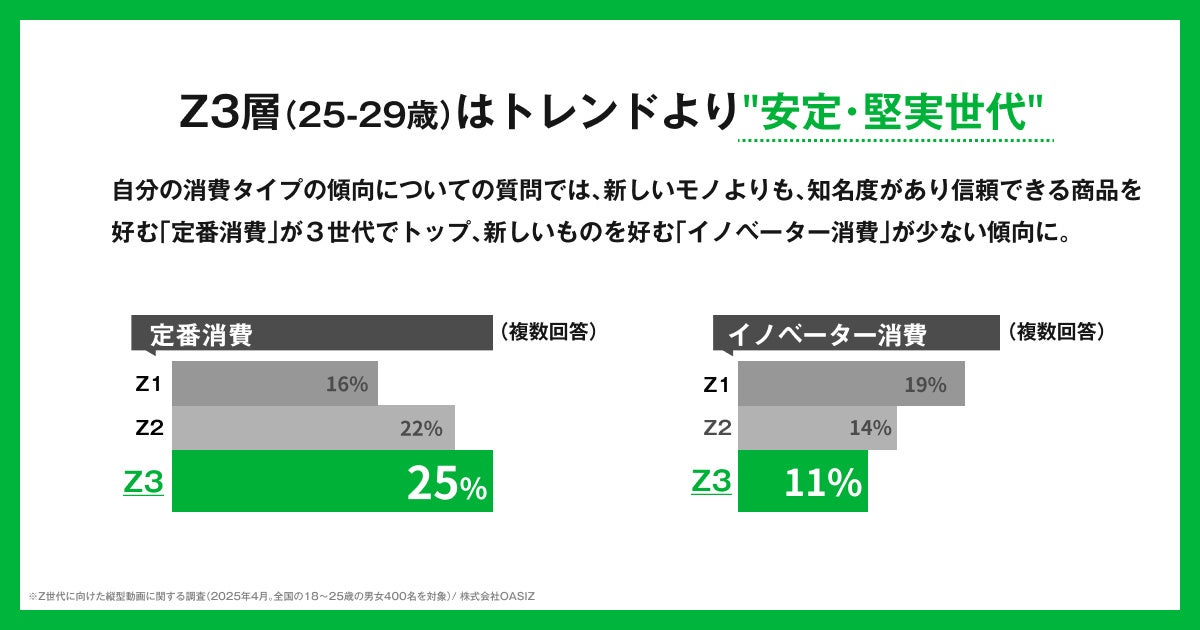

3層で異なる消費行動が判明!Z1は新しさ重視の“トレンドセッター世代”、Z2は商品のストーリーを重視する“エモ世代”、Z3はトレンドより“確実な満足”を選ぶ“安定・堅実世代”。

消費タイプの傾向を世代別に比較すると、Z世代内でも価値判断の軸が明確に異なることがわかりました。Z1(15〜19歳)は、購入によって承認や共感といった“反応”が得られることを重視する「リターン期待型消費」や、新しい・話題性のあるものを積極的に取り入れる「イノベーター消費」の割合が高く、トレンドを起点とした消費行動が特徴的です。一方、Z2(20〜24歳)は、商品やサービスにどのような背景や想いがあるかを重視する「ストーリー性重視消費」や、実際の体験価値を大切にする「経験重視消費」が最も高く、自分が共感できるかどうかが購買判断の軸となる傾向が伺えます。これに対し、Z3(25〜29歳)は、知名度や実績があり安心して選べるものを選好する「定番消費」が3世代で最も高く、新しさよりも信頼性や安定感を重視する堅実な消費スタイルが際立ちました。これらの結果から、Z世代向け施策においては、Z1には新規性・拡散性、Z2には共感や体験、Z3には信頼性や情報の厚みを軸とした、世代別コミュニケーション設計が有効であることが示唆されます。

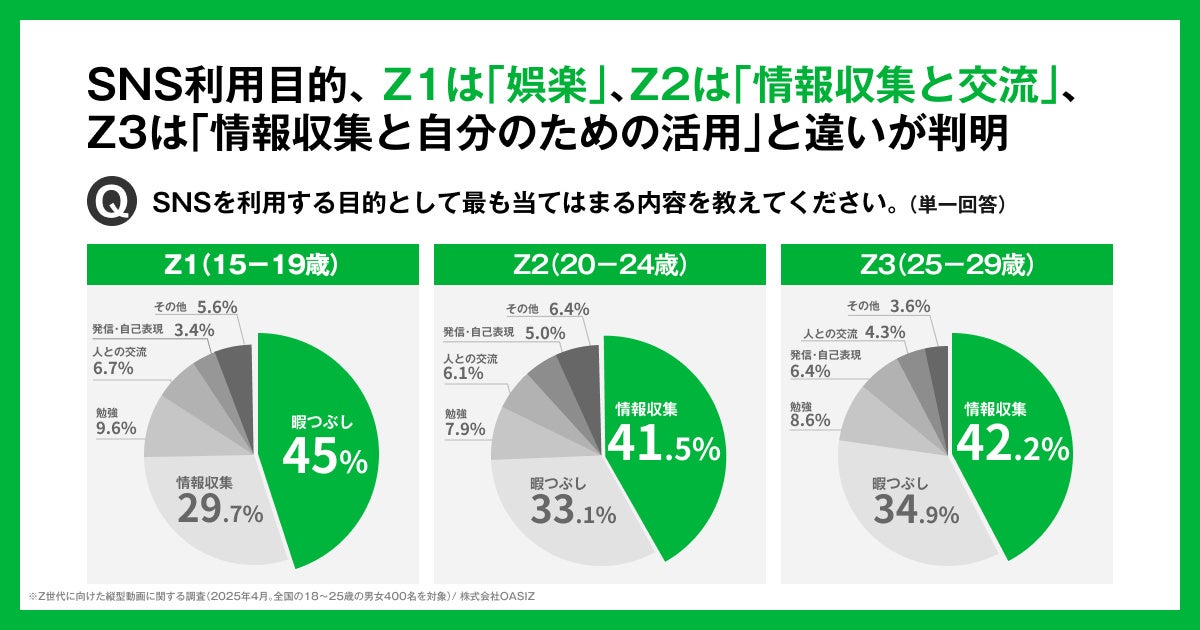

SNS利用目的、Z1は「娯楽」、Z2は「情報収集と交流」、Z3は「情報収集と自分のための活用」と違いが判明

SNS利用の「主目的(1番当てはまるもの)」を年齢別に分析した結果、Z世代内でもSNSの位置づけが大きく異なることが明らかになりました。Z1層では、「暇つぶし」が45.0%と最多となり、SNSを娯楽・エンタメの場として利用する傾向が顕著です。

一方のZ2層では「情報収集」が41.5%で最多となり、娯楽利用と並行しながらも、実用的な情報取得の比重が高まっています。

さらにZ3層では、「情報収集」が42.2%と最も高く、Z2層と似たような傾向ですが勉強の次に「発信・自己表現」が多くSNSを“自分の生活や意思決定に役立てるためのツール”として活用する姿勢がより明確になりました。この結果から、SNSはZ世代にとって一様な娯楽メディアではなく、年齢とともに「娯楽 → 情報取得 → 実用的活用」へと役割が変化していることがわかりました。

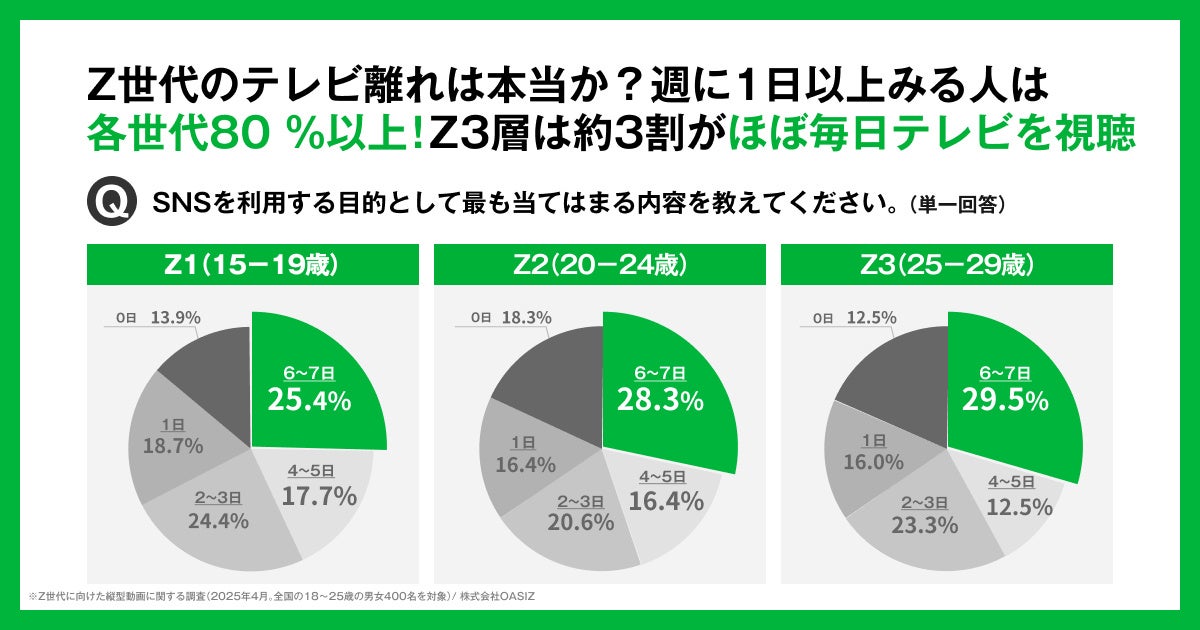

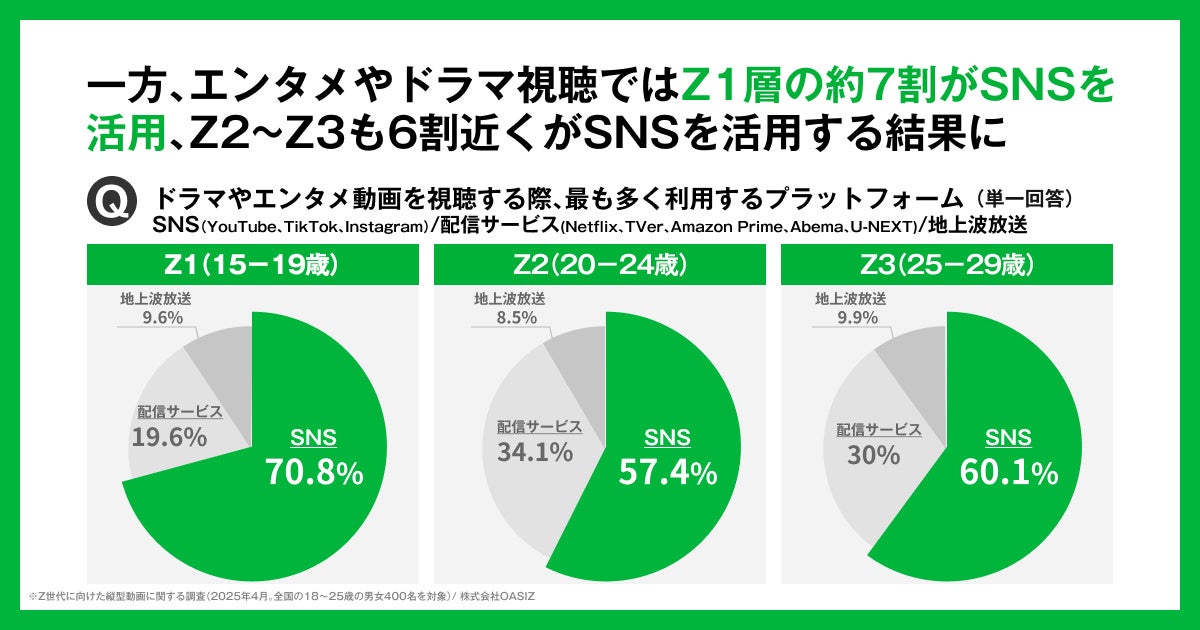

Z世代はテレビを見ていないわけではない!エンタメ視聴はSNS、日常接触はテレビという“役割分化”が明らかに

また、Z世代において「テレビ離れ」が一概には進んでいない実態が明らかになりました。直近1週間でテレビ(配信サービスを除く)を1日以上視聴した人の割合は、Z1〜Z3のいずれの世代でも8割を超えており、特にZ3(25〜29歳)では約3割が「ほぼ毎日(6〜7日)」テレビを視聴していると回答。一方で、エンタメやドラマコンテンツを視聴する際の主要なプラットフォームを見ると、Z1では約7割、Z2・Z3でも6割前後がSNS(YouTube、TikTok、Instagram)を最も多く利用していることも分かりました。この2つの結果から、Z世代はテレビというデバイス自体には日常的に接触しているものの、能動的に楽しむエンタメ・ドラマコンテンツについては、SNSを起点に消費している傾向が強いことが推測できます。テレビ視聴は、ニュース番組や情報番組などを日常的につけて「目にする」「耳にする」といった生活導線上の接触が中心となっており、エンタメコンテンツの主戦場はSNSへと移行している可能性が考えられます。

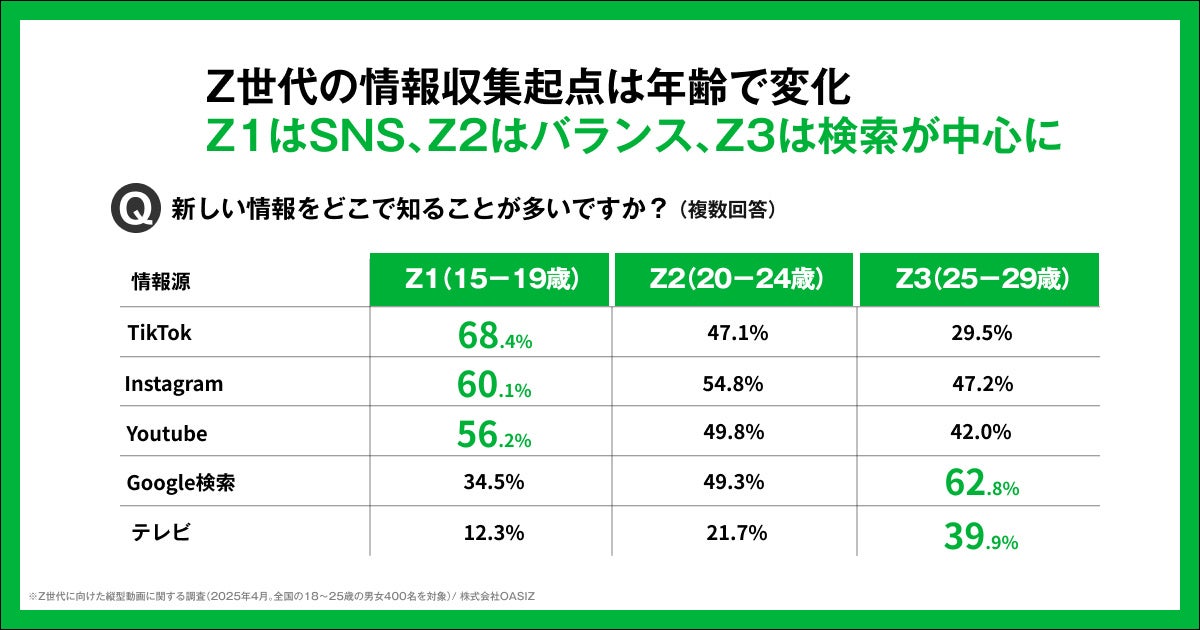

Z世代の情報収集起点は年齢で変化!Z1はSNS、Z2は分散、Z3は検索が中心に

新しい情報を得る際の起点を世代別に見ると、Z世代内でも明確な違いが見られました。Z1(15〜19歳)は、TikTok(68.4%)やInstagram(60.1%)、YouTube(56.2%)といったSNSが情報収集の中心となっており、短尺動画を通じた偶発的な情報接触が主流です。一方、Z2(20〜24歳)では、SNSに加えてGoogle検索(49.3%)の利用も高く、複数の情報源を使い分けながら情報を収集する傾向が見られます。これに対し、Z3(25〜29歳)はGoogle検索(62.8%)が最も高く、テレビ(39.9%)の利用も他の層と比較して多くなり、信頼性や網羅性を重視した能動的な情報収集を重視していることがわかりました。

これらの結果から、Z世代では年齢が上がるにつれて、SNS起点から検索・マスメディアを活用した情報収集へと役割が変化していることが示唆されます。

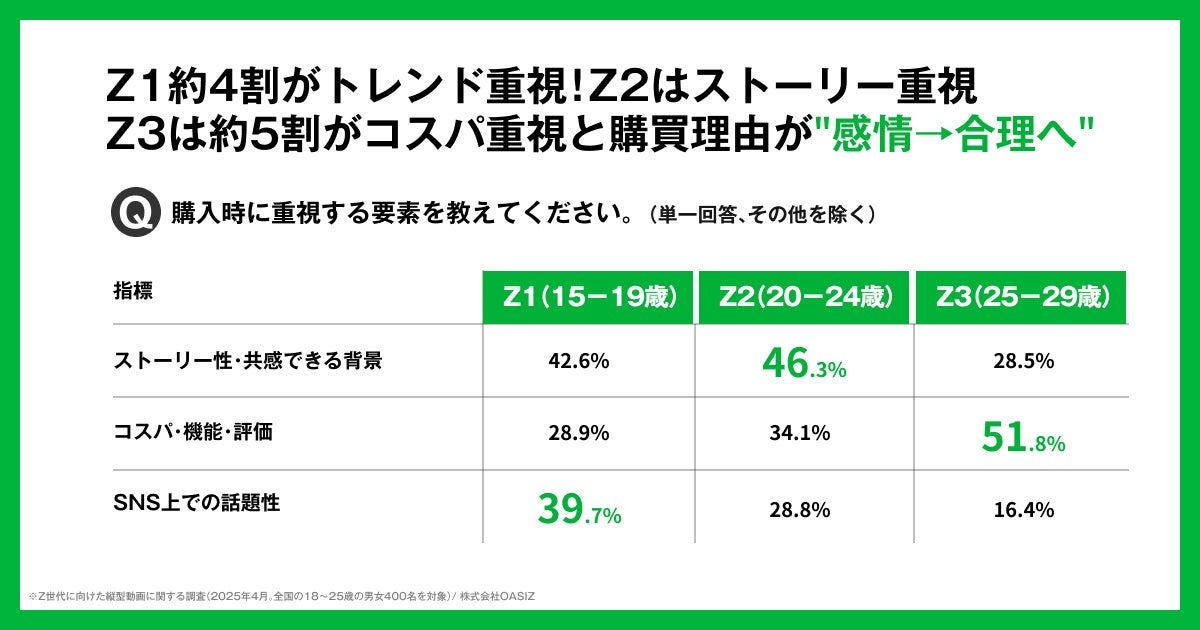

Z1約4割がトレンド重視!Z2はストーリー、Z3は約5割がコスパ重視と購買理由が感情→合理へ

購入時に重視する要素を世代別に見ると、Z世代内で判断基準が段階的に変化していることが明らかになりました。

Z1(15〜19歳)では、「SNS上での話題性」が39.7%と高く、流行しているかどうかが購買の大きな後押しとなっています。

一方、Z2(20〜24歳)は「ストーリー性・共感できる背景」が46.3%と最多となり、商品やサービスに込められた想いや文脈への共感が購買判断に影響している様子がうかがえます。

これに対し、Z3(25〜29歳)では「コスパ・機能・評価」が51.8%と約半数を占め、価格や機能、レビューなど合理的な指標を重視する傾向が顕著です。これらの結果から、Z世代の購買理由は年齢とともに、トレンドや感情を起点とした判断から、より合理的な判断へと移行していることが伺えます。

Z世代間でもギャップを感じていることが明らかに!Z1の68%が上の世代に対してギャップを感じると回答

世代間で価値観や考え方のギャップを感じるかについて調査したところ、Z世代内でも年齢によって感じ方に差があることが明らかになりました。Z1(15〜19歳)では、「上の世代とギャップを感じる」と回答した人が68%と突出して高く、価値観や行動様式の違いを強く意識している結果に。一方で、「下の世代とのギャップ」を感じる割合は12%にとどまりました。

これに対し、Z2(20〜24歳)では「どちらも感じる」が41%と最多となり、上・下の世代双方との間で価値観の違いを感じる“中間世代”的な立ち位置が見られました。さらにZ3(25〜29歳)では、「下の世代とギャップを感じる」が57%と最も高く、年齢が上がるにつれて、ギャップを感じる対象が下の世代へと移行していることがわかります。これらの結果から、Z世代は一枚岩ではなく、同世代内でも立場や経験の違いによってギャップを感じていることが分かりました。

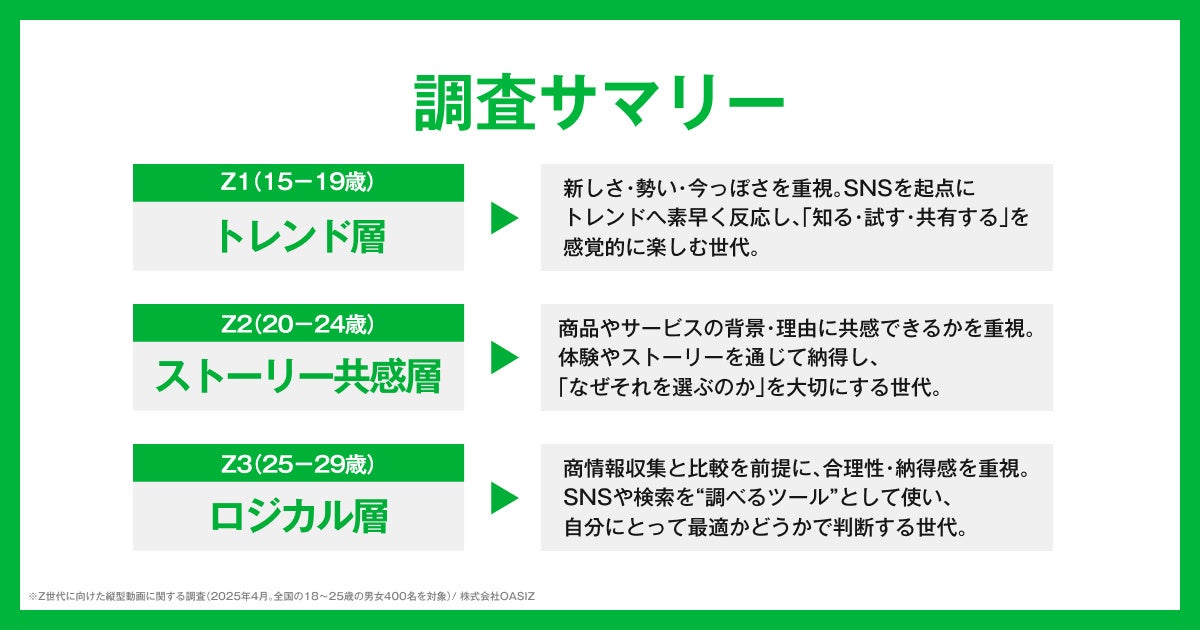

「“Z世代”を一括りにできない。マーケティングは“3層Z設計”の時代へ」

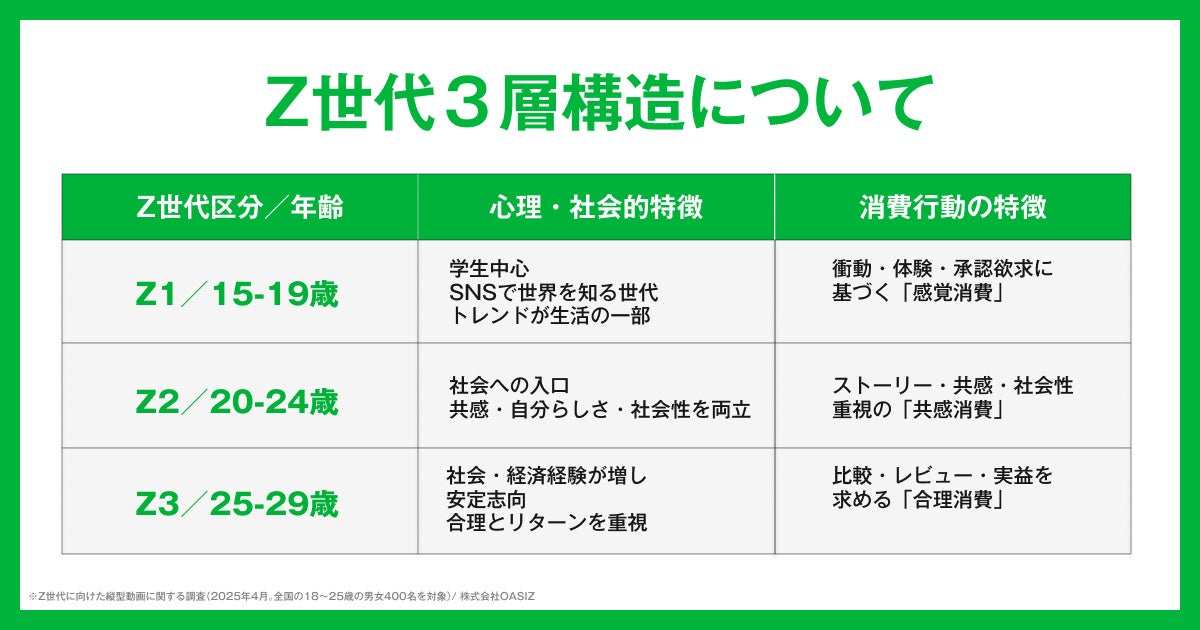

本調査を通じて、Z世代は一括りに語れる存在ではなく、心理的背景や消費行動が大きく異なることが調査から明らかになりました。

Z1(15〜19歳)はトレンドや勢いを起点に直感的に行動する「トレンド層」、Z2(20〜24歳)は商品やサービスの背景やストーリーへの共感を重視する「ストーリー共感層」、Z3(25〜29歳)は情報収集や比較を前提に合理性・納得感を求める「ロジカル層」として、それぞれ異なる価値基準で意思決定を行っています。今後、Z世代をターゲットとしたマーケティングやコミュニケーションにおいては、「Z世代向け」という一律の設計ではなく、どの層に向けた発信なのかを明確にした“3層Z設計”が重要になると考えています。

■ 調査概要

調査名:Z世代の消費意識調査

実施主体:株式会社OASIZ

調査対象:15〜29歳

性別:男女

地域:全国

調査方法:インターネットリサーチ(ノウンズ株式会社「knowns」)

調査期間:2025年9月〜2025年10月

有効回答数:n=1,201件

<利用条件>

情報の出典元として「株式会社OASIZ」の名前を明記いただくようお願いいたします。※調査内容の一部または全部を改変して引用・転載することはお控えください。

OASIZについて

OASIZは、縦型動画の戦略策定・企画・制作を得意とする、Z世代マーケティングに強みを持つネクストジェネレーションカンパニーです。大手企業を中心に、TikTokアカウント運用支援や縦型動画を活用したマーケティング支援を行っており、累計50億回以上の再生と売上貢献の実績を誇ります。2023年には約2億円の資金調達を実施し、自社IPの開発にも着手しています。今後は、縦型動画を起点とした独自IPの展開や、新たな経済圏の創出を推進してまいります。

【会社概要】

会社名:株式会社OASIZ

設立日:2021年10月

代表取締役:江藤 優

所在地:東京都渋谷区千駄ケ谷3-15-7 AMBRE3・4F

お問い合わせ:https://oasiz.org/

<本件に関する報道関係の皆様からのお問合せ先>

株式会社OASIZ 広報:山口

E-MAIL: info@oasiz.org

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像