東京23区の大規模オフィスビル供給量調査’19

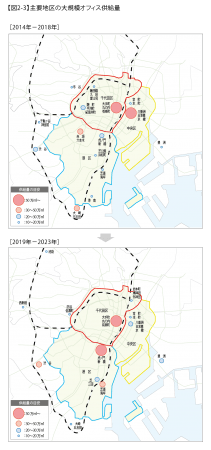

’19年以降5年間、虎ノ門を中心に港区の供給量が23区内で最多

※オフィス延床面積:対象が店舗や住宅、ホテル等と一体の複合用途ビルである場合には、オフィス以外の用途を除いた延床面積。〔調査時点:2018年12月〕

1.供給量の推移

東京23区における’18年の大規模オフィスビル供給量は147万㎡となり、過去20年間で4番目の高水準となった。’19年は102万㎡と落ち着くが、’20年は再び上昇に転じ179万㎡の供給が見込まれる。’21年(53万㎡)、’22年(55万㎡)は大量供給の反動で大幅減となるが、’23年は上昇に転じ99万㎡と過去平均(108万㎡)に近づく供給量となる。

2.供給エリアの傾向

’19年以降の5年間をみると、都心3区での供給割合が引き続き高く、区別では港区の割合が急増する。地区別の推移をみると「大手町・丸の内・有楽町」にかわり、「虎ノ門・新橋」が最多となる。都心3区以外では「渋谷区」にて一定の供給が継続されており、昨今高まる「渋谷」の存在感が、供給量においてもうかがえる。

3.開発用地別の供給動向

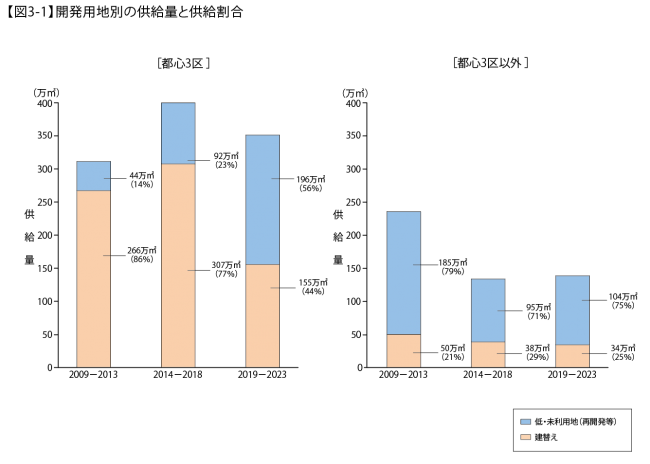

都心3区においては、これまで「建替え」が供給の大部分を占めてきたが、近年は「低・未利用地(再開発等)」における供給が伸びており、将来5年集計では、「低・未利用地(再開発等)」の割合が5割を超える。都心3区以外では、「低・未利用地(再開発等)」での供給が7割前後を維持する。

4.中規模ビルの供給動向

’18年の中規模オフィスビル供給量は12.9万㎡となり前年を上回るも、過去10年の平均(13.2万㎡)は下回った。’19年、’20年も過去平均を下回ることが予想される。供給エリアについては、都心3区が7割を占め、中でも港区が4割にのぼり、トップシェアとなる。

□総括

’18年はほぼ全ての新築大規模オフィスビルが満室となった。’19年竣工のビルも既に大部分で募集を終了させており、’20年竣工のビルもテナント誘致が進んでいる。’21年-’22年にかけては新築オフィスビルの供給量が過去平均のおよそ半分にまで引き締まり、’21年竣工ビルの中には既にテナントが決定しているビルもみられることから、新築オフィスビル市場は堅調に推移するであろう。加えて、新築ビルへテナントが移転することにより生じる既存ビルの空室(二次空室)も、現在の力強い増床ニーズにより順調に消化されており、既存オフィスビル市場も引き続き好調を維持すると予測される。翻って、’23年は供給量が過去平均と同水準まで回復し、大量供給後の反動減も一服する。

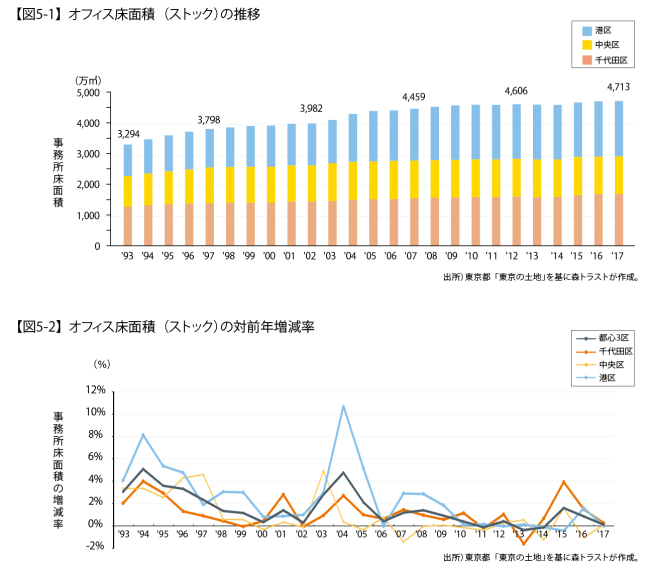

オフィス床面積(ストック)に目をむけると、’17年は’12年以来5年ぶりに都心3区全てにおけるストックの増減率がプラスに転じている。大規模オフィスビル供給用地の主体は、「建替え」からストックが増加する要因となる「低・未利用地」へと変化しており、今後はこれまで緩やかであったストックの上昇に注目していく必要があるだろう。

大量供給による需給バランスの悪化懸念は、杞憂に終わったといえるが、’23年以降は供給量が回復し、

ストックも上昇基調へと変化する可能性がある。賃貸オフィス事業者は、現在の移転・増床ニーズの背景に

ある動きを的確に捉え、新築ビルのみならず、既存ビルにおいてもこれらに応える施策を講じることが、重

要となるであろう。

1.供給量の推移

’18年の大規模オフィス供給量は147万㎡となり、過去20年間で4番目の高水準となった。

’19年の供給は102万㎡と過去20年平均108万㎡並みに落ち着くが、’20年は再び上昇に転じ、過去20年で2番目の大量供給であった’12年に匹敵する179万㎡の供給が見込まれる。

’21年(53万㎡)、’22年(55万㎡)の大量供給の反動で大幅減となるが、’23年は上昇に転じ、99万㎡と過去平均に近い供給となる見通しである。【図1-1】

供給動向を都心3区とそれ以外に分け、23区における供給割合を算出すると、’19年から’23年にかけて都心3区割合は続伸しており、特に、’21年以降は約8割に達する。【図1-2】

規模別の供給動向をみると、近年は10万㎡以上のビルの供給割合が大きく伸びており、’19年-’23年はその割合が6割を超えた。また、1件当たりの平均オフィス延床面積も、’99年-’18年では平均4.3万㎡/件であったが、’19年-’23年では平均6.3万㎡/件まで増加している。ビルの超大型化傾向がうかがえる。【図1-3】

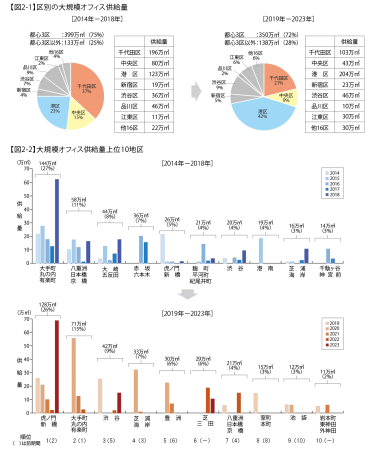

供給エリアの傾向をみると、都心3区の割合が引き続き7割を維持する見通しである。’19年-’23年での都心3区における供給量の内訳をみると、港区の割合が急増する。【図2-1】

地区別の供給量の推移をみると、「大手町・丸の内・有楽町」にかわり「虎ノ門・新橋」が最多になり、港区の割合が急増する一因となっている。【図2-2】

都心3区以外では「渋谷区」にて一定の供給が継続されており、昨今高まる「渋谷」の存在感が供給量においてもうかがえる。

3.開発用地別の供給動向

都心3区においては、これまで「建替え」が供給の大部分を占めてきたが、近年は「低・未利用地(再開発等)」における供給が伸びており、特に’19年-’23年の5年間の集計では、「低・未利用地(再開発等)」の割合が5 割を超える見込みである。都心3区以外では、『低・未利用地(再開発等)』での供給が7割超を維持する。【図3-1】

23区全体において、「低・未利用地(再開発等)」がオフィス供給用地の主体となりつつある。

【用語の定義】

建替え : 従前、オフィスやホテル、住宅等の用途で敷地を一体利用していた建物があり、それを取り壊した跡地での開発)。

低・未利用地 : 小規模ビル等をまとめて開発するなど、高度有効利用を目指した土地(での開発)、駐車場や老建物が混在した虫食い状の土地、住宅密集地、工場跡地、鉄道敷地、遊休地など、有効利用されていなかった土地(での開発)。

4.東京23区における中規模オフィスビルの供給動向

本項では、オフィス延床面積5,000㎡以上10,000㎡未満の中規模オフィスビルの供給動向について述べる。

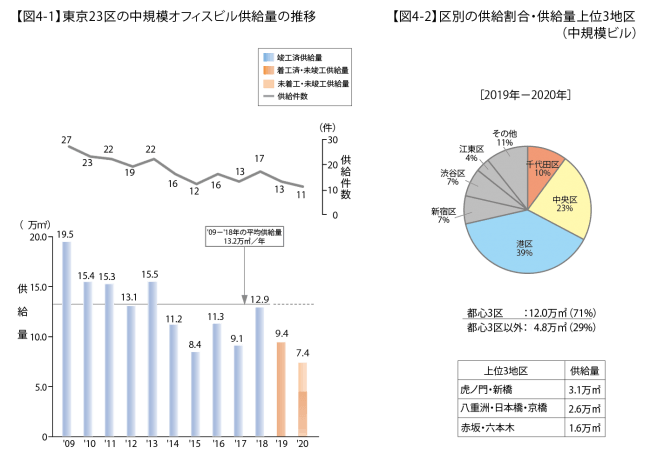

’18年の中規模オフィスビル供給量は12.9万㎡となり、前年の供給量を上回ったが、過去10年の平均(13.2万㎡)を下回る結果となった。’19年、’20年も過去平均を下回ることが予想され、中規模オフィスビルの供給量は下落傾向となる。【図4-1】

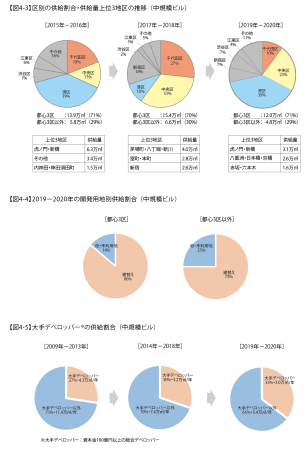

’19年-’20年の区別の供給割合をみると、港区が4割を占めて最多となる。また、供給量が最も多い地区は「虎ノ門・新橋」となる。大規模オフィスビルの供給量と同様に、区別では「港区」が、地区別では「虎ノ門・新橋」が最多となる。【図4-2】

区別の供給割合の推移をみると、都心3区での供給が’15年以降一貫して7割を超える。中規模オフィスビルにおいても都心3区中心の供給傾向が続くことが予測される。【図4-3】

中規模オフィスビルにおいては、23区全体において「建替え」が開発用地の中心であり、「低・未利用地」が主体となりつつある大規模オフィスビルとは異なる傾向を示す。【図4-4】

中規模オフィスビルの事業主体として、大手デベロッパーの存在感が増している傾向は変わらない。【次項図

4-5】

5.総括

’18年は過去平均を4割程度上回る供給がなされたが、ほぼ全ての新築大規模オフィスビルが満室となった。旺盛なオフィスニーズのもと、’19年竣工のビルも既に大部分で募集を終了させており、過去3番目に高い水準の供給が見込まれる’20年竣工ビルもテナント誘致が進んでいる。

’21年-’22年にかけては新築オフィスビルの供給量が過去平均のおよそ半分にまで引き締まる。’21年竣工ビルの中には既にテナントが決定しているビルもみられることから、新築オフィスビル市場は引き続き堅調に推移するであろう。加えて、新築ビルへテナントが移転することにより生じる既存ビルの空室(二次空室)も、現在の力強い増床ニーズにより順調に消化されている。既存オフィスビル市場も引き続き好調を維持することが予測される。

翻って、’23年は供給量が過去平均と同水準まで回復し、大量供給後の反動減も一服すると見込まれる。

今後のオフィス市場を考察するうえで、オフィス床面積(ストック)に目をむけると、’17年は’12年以来5年ぶりに都心3区全てでストックの増減率がプラスに転じている。前述した開発用地別の供給動向が示す通り、大規模オフィスビル供給用地の主体は、「建替え」からストックが増加する要因となる「低・未利用地」へと変化しており、後はこれまで緩やかであったストックの上昇に一層注目していく必要があるだろう。

’18年以降3年間の大量供給による需給バランスの悪化懸念は、杞憂に終わったといえる。しかし、’23年以降は供給量が回復し、ストックも上昇基調へと変化する可能性がある。賃貸オフィス事業者は、現在の移転・増床ニーズの背景にある「優秀な人材の確保を狙ったオフィス改善の動き」「働き方改革に後押しされる働く場所を多様化させる動き」「生産性や創造性の向上につながるオフィスを求める動き」を的確に捉え、新築オフィスビルのみならず、既存オフィスビルにおいてもこれらに応える施策を講じることが、更なる需要を喚起し、マーケットの力強さを維持していくうえで、重要となるであろう。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像

- 種類

- 調査レポート

- ビジネスカテゴリ

- 商業施設・オフィスビル

- ダウンロード