[独自レポートVol.48]太陽光・蓄電池営業の95.1%が試算前提「標準化済み」も、電気代上昇率の前提は18.4%のみ

太陽光・蓄電池の経済効果診断「エネがえる( https://www.enegaeru.com/ )」を提供する国際航業株式会社(本社:東京都新宿区、代表取締役社長:藤原 協)は、自社で経済効果のシミュレーション条件(試算前提)を定めている企業にお勤めで 、太陽光・蓄電池の営業に従事する担当者103名を対象に、太陽光・蓄電池業界における試算前提の標準化に関する実態調査を実施しましたので、お知らせします。

※調査結果については、後述する条件を順守することでご利用いただくことができます。

-

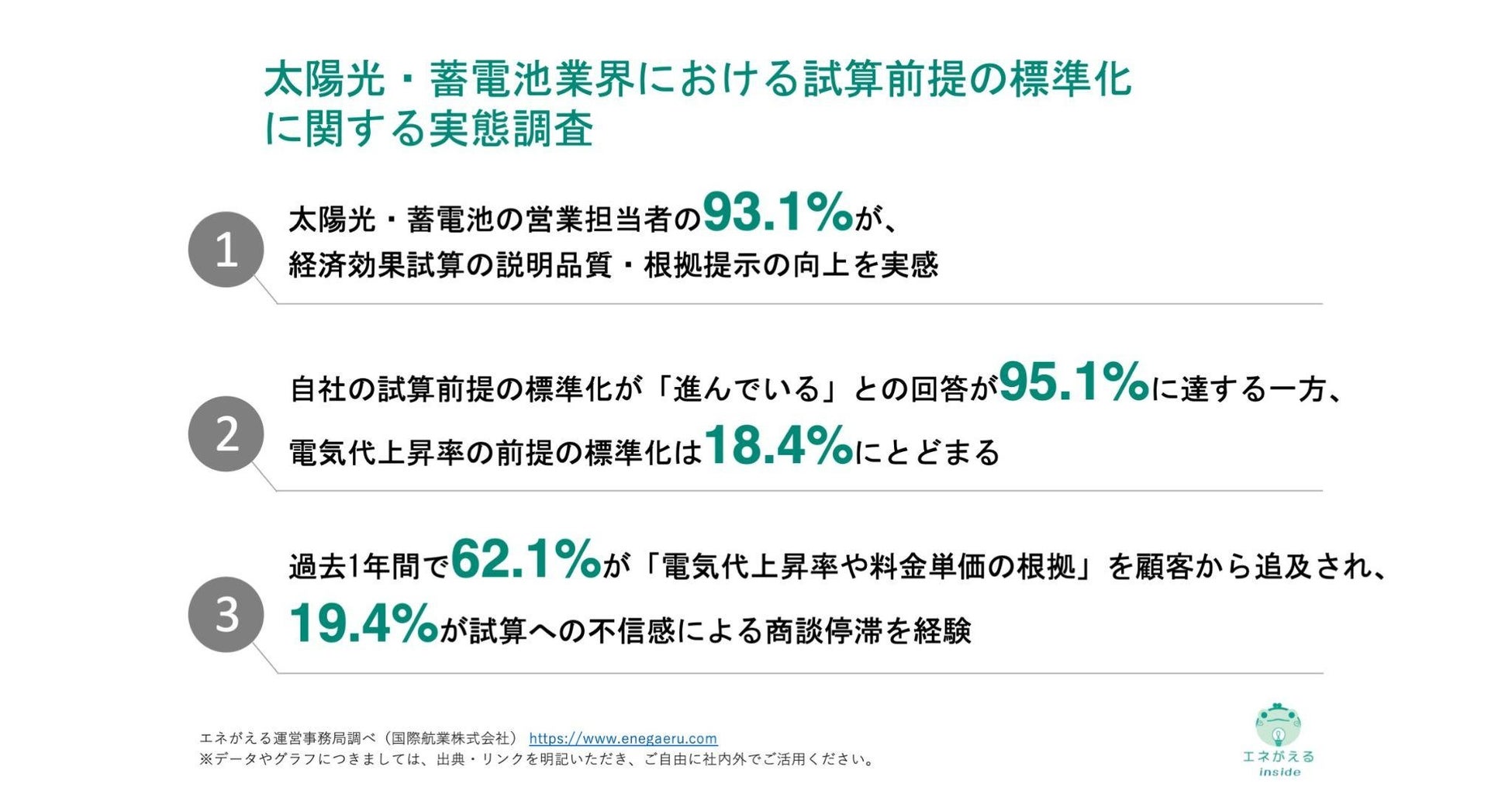

01|太陽光・蓄電池の営業担当者の93.1%が、経済効果試算の説明品質・根拠提示の向上を実感

-

02|自社の試算前提の標準化が「進んでいる」との回答が95.1%に達する一方、電気代上昇率の前提の標準化は18.4%にとどまる

-

03|過去1年間で62.1%が「電気代上昇率や料金単価の根拠」を顧客から追及され、19.4%が試算への不信感による商談停滞を経験

■調査概要

-

調査名称:太陽光・蓄電池業界における試算前提の標準化に関する実態調査

-

調査方法:IDEATECHが提供するリサーチマーケティング「リサピー®︎」の企画によるインターネット調査

-

調査期間:2026年6月9日〜同年6月10日

-

有効回答:自社で経済効果のシミュレーション条件(試算前提)を定めている企業にお勤めで 、太陽光・蓄電池の営業に従事する担当者103名

※合計を100%とするため、一部の数値について端数の切り上げ・切り捨て処理を行っております。そのため、実際の計算値とは若干の差異が生じる場合がございます。

≪調査結果の利用条件≫

1 情報の出典として「エネがえる運営事務局調べ」の名前を明記してください。

2 ウェブサイトで使用する場合は、出典として、下記リンクを設置してください。

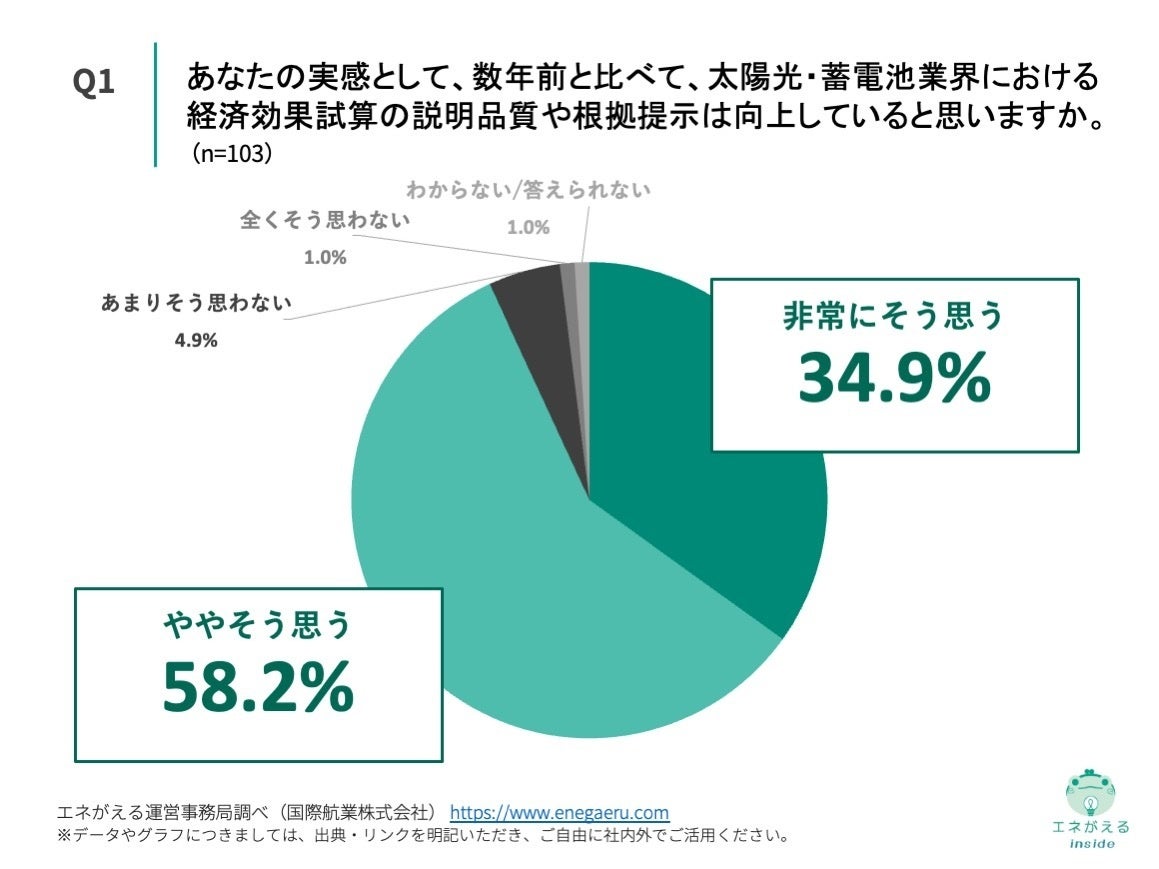

■営業担当者の93.1%が、太陽光・蓄電池の経済効果試算の説明品質・根拠提示が「向上した」と実感

「Q1. あなたの実感として、数年前と比べて、太陽光・蓄電池業界における経済効果試算の説明品質や根拠提示は向上していると思いますか。」(n=103)と質問したところ、「非常にそう思う」が34.9%、「ややそう思う」が58.2%という回答になりました。

・非常にそう思う:34.9%

・ややそう思う:58.2%

・あまりそう思わない:4.9%

・全くそう思わない:1.0%

・わからない/答えられない:1.0%

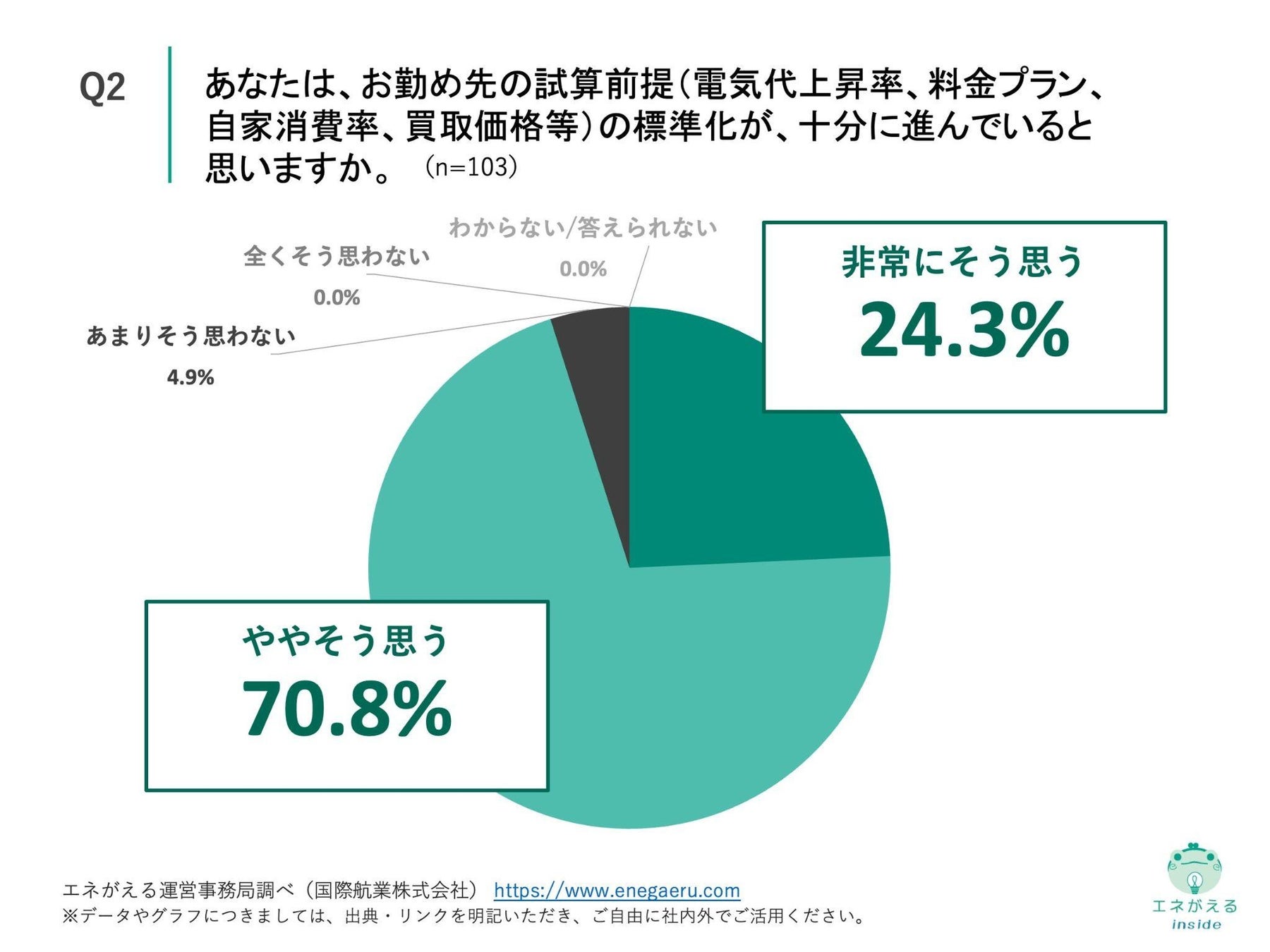

■95.1%が、自社の試算前提の標準化が「進んでいる」と回答

「Q2. あなたは、お勤め先の試算前提(電気代上昇率、料金プラン、自家消費率、買取価格等)の標準化が、十分に進んでいると思いますか。」(n=103)と質問したところ、「非常にそう思う」が24.3%、「ややそう思う」が70.8%という回答になりました。

・非常にそう思う:24.3%

・ややそう思う:70.8%

・あまりそう思わない:4.9%

・全くそう思わない:0.0%

・わからない/答えられない:0.0%

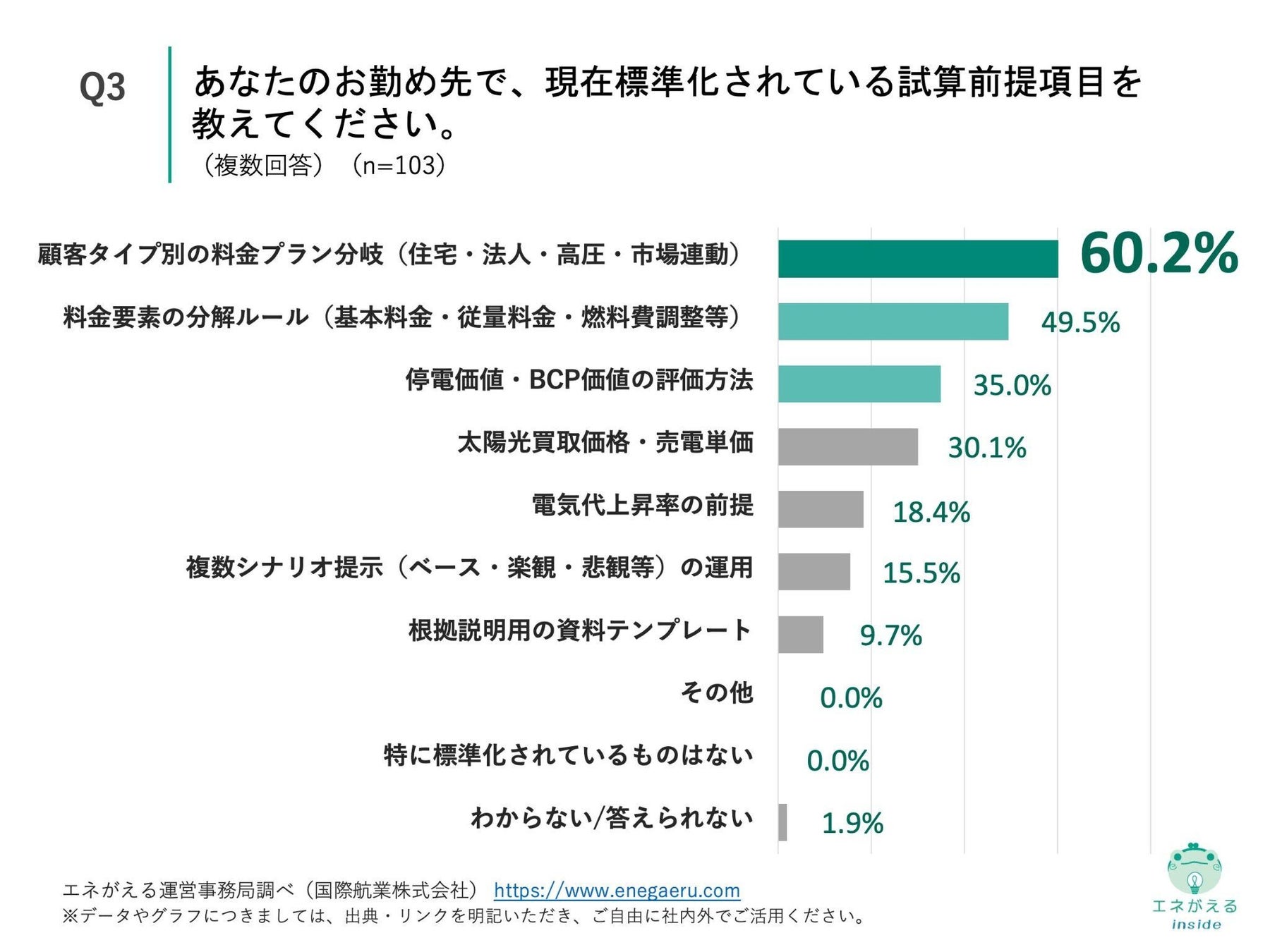

■標準化済みの試算前提項目、「顧客タイプ別の料金プラン分岐」が60.2%で最多

「Q3. あなたのお勤め先で、現在標準化されている試算前提項目を教えてください。(複数回答)」(n=103)と質問したところ、「顧客タイプ別の料金プラン分岐(住宅・法人・高圧・市場連動)」が60.2%、「料金要素の分解ルール(基本料金・従量料金・燃料費調整等)」が49.5%、「停電価値・BCP価値の評価方法」が35.0%という回答になりました。

・顧客タイプ別の料金プラン分岐(住宅・法人・高圧・市場連動):60.2%

・料金要素の分解ルール(基本料金・従量料金・燃料費調整等):49.5%

・停電価値・BCP価値の評価方法:35.0%

・太陽光買取価格・売電単価:30.1%

・電気代上昇率の前提:18.4%

・複数シナリオ提示(ベース・楽観・悲観等)の運用:15.5%

・根拠説明用の資料テンプレート:9.7%

・その他:0.0%

・特に標準化されているものはない:0.0%

・わからない/答えられない:1.9%

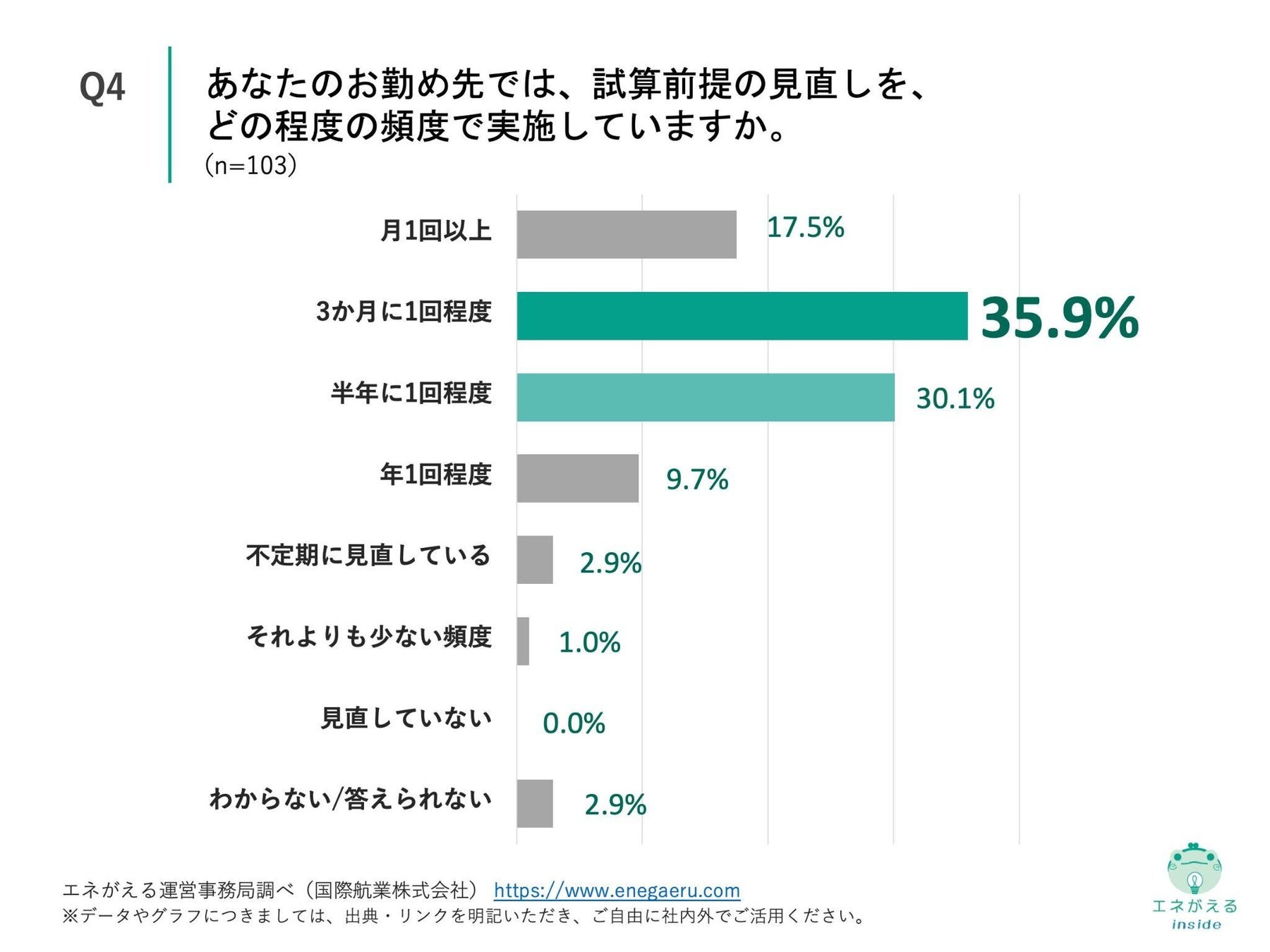

■試算前提見直し頻度、「3か月に1回程度」が35.9%にのぼる

「Q4. あなたのお勤め先では、試算前提の見直しを、どの程度の頻度で実施していますか。」(n=103)と質問したところ、「3か月に1回程度」が35.9%、「半年に1回程度」が30.1%という回答になりました。

・月1回以上:17.5%

・3か月に1回程度:35.9%

・半年に1回程度:30.1%

・年1回程度:9.7%

・不定期に見直している:2.9%

・それよりも少ない頻度:1.0%

・見直していない:0.0%

・わからない/答えられない:2.9%

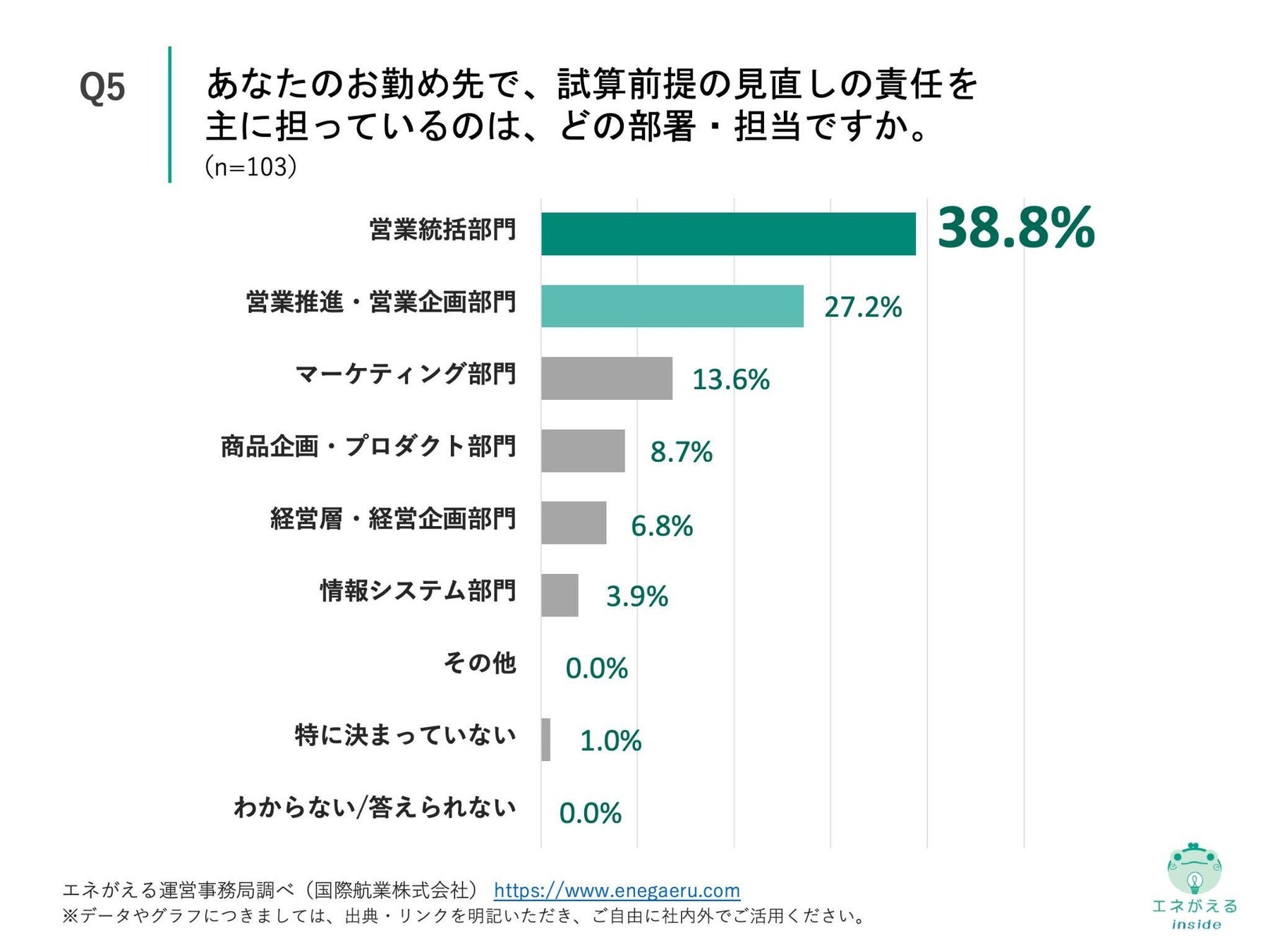

■試算前提の見直しを主に担う責任部署、「営業統括部門」が38.8%でトップ

「Q5. あなたのお勤め先で、試算前提の見直しの責任を主に担っているのは、どの部署・担当ですか。」(n=103)と質問したところ、「営業統括部門」が38.8%、「営業推進・営業企画部門」が27.2%、という回答になりました。

・営業統括部門:38.8%

・営業推進・営業企画部門:27.2%

・マーケティング部門:13.6%

・商品企画・プロダクト部門:8.7%

・経営層・経営企画部門:6.8%

・情報システム部門:3.9%

・その他:0.0%

・特に決まっていない:1.0%

・わからない/答えられない:0.0%

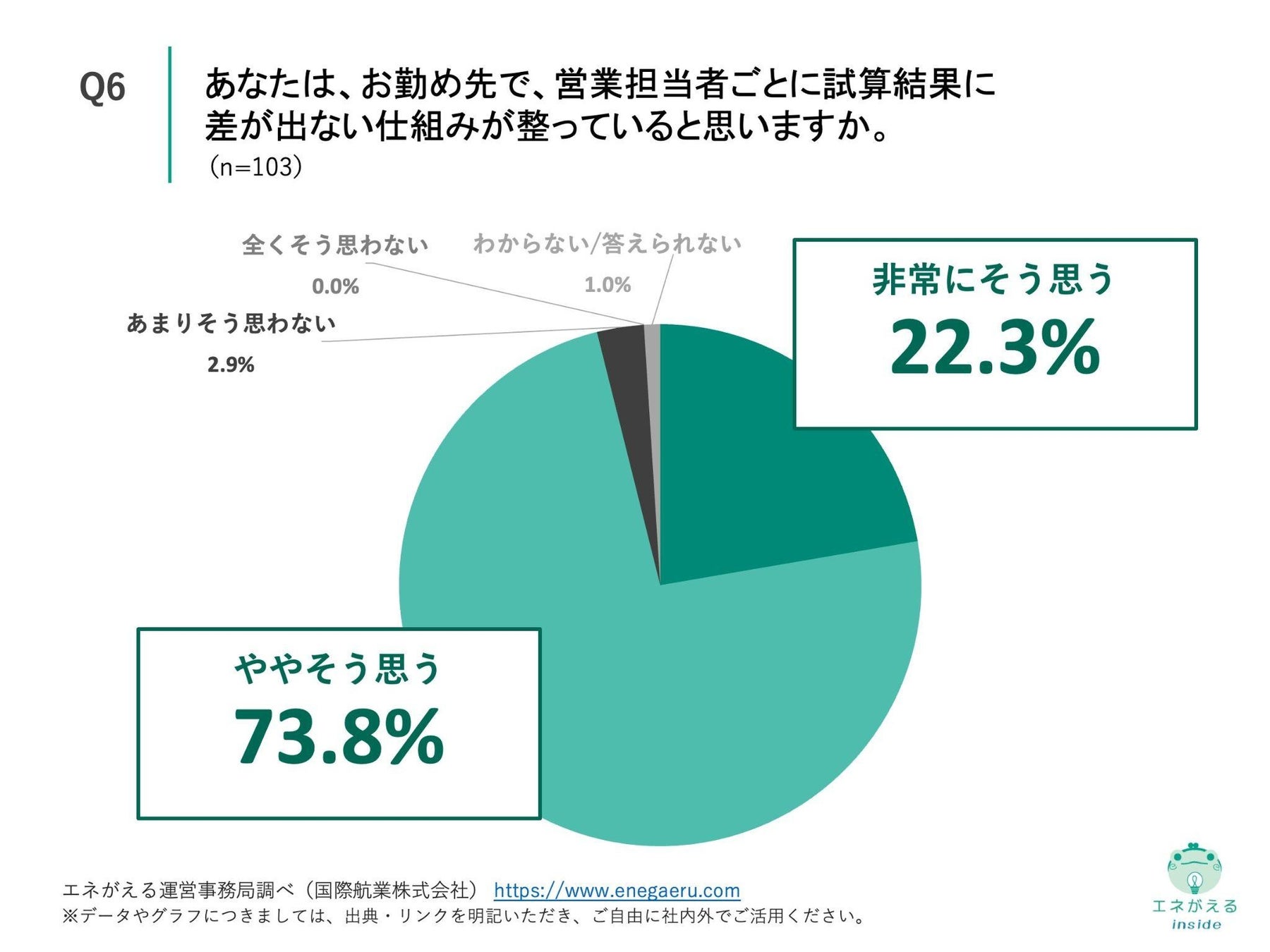

■営業担当者の96.1%が、「担当者ごとに試算結果に差が出ない仕組みが整っている」と認識

「Q6. あなたは、お勤め先で、営業担当者ごとに試算結果に差が出ない仕組みが整っていると思いますか。」(n=103)と質問したところ、「非常にそう思う」が22.3%、「ややそう思う」が73.8%という回答になりました。

・非常にそう思う:22.3%

・ややそう思う:73.8%

・あまりそう思わない:2.9%

・全くそう思わない:0.0%

・わからない/答えられない:1.0%

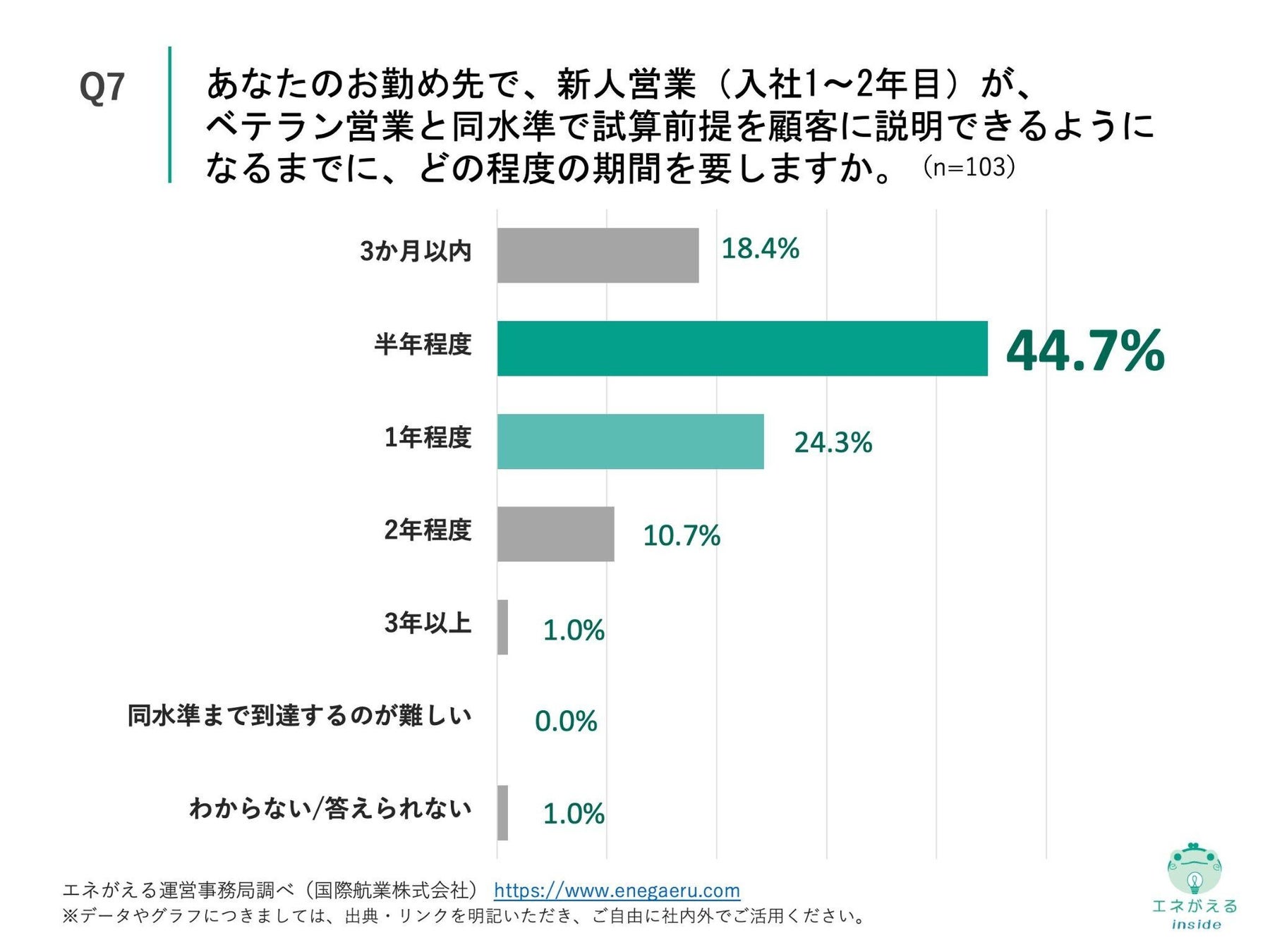

■新人がベテラン同水準の試算説明に到達するまでの期間、「半年程度」が44.7%を占める

「Q7. あなたのお勤め先で、新人営業(入社1~2年目)が、ベテラン営業と同水準で試算前提を顧客に説明できるようになるまでに、どの程度の期間を要しますか。」(n=103)と質問したところ、「半年程度」が44.7%、「1年程度」が24.3%、という回答になりました。

・3か月以内:18.4%

・半年程度:44.7%

・1年程度:24.3%

・2年程度:10.7%

・3年以上:1.0%

・同水準まで到達するのが難しい:0.0%

・わからない/答えられない:1.0%

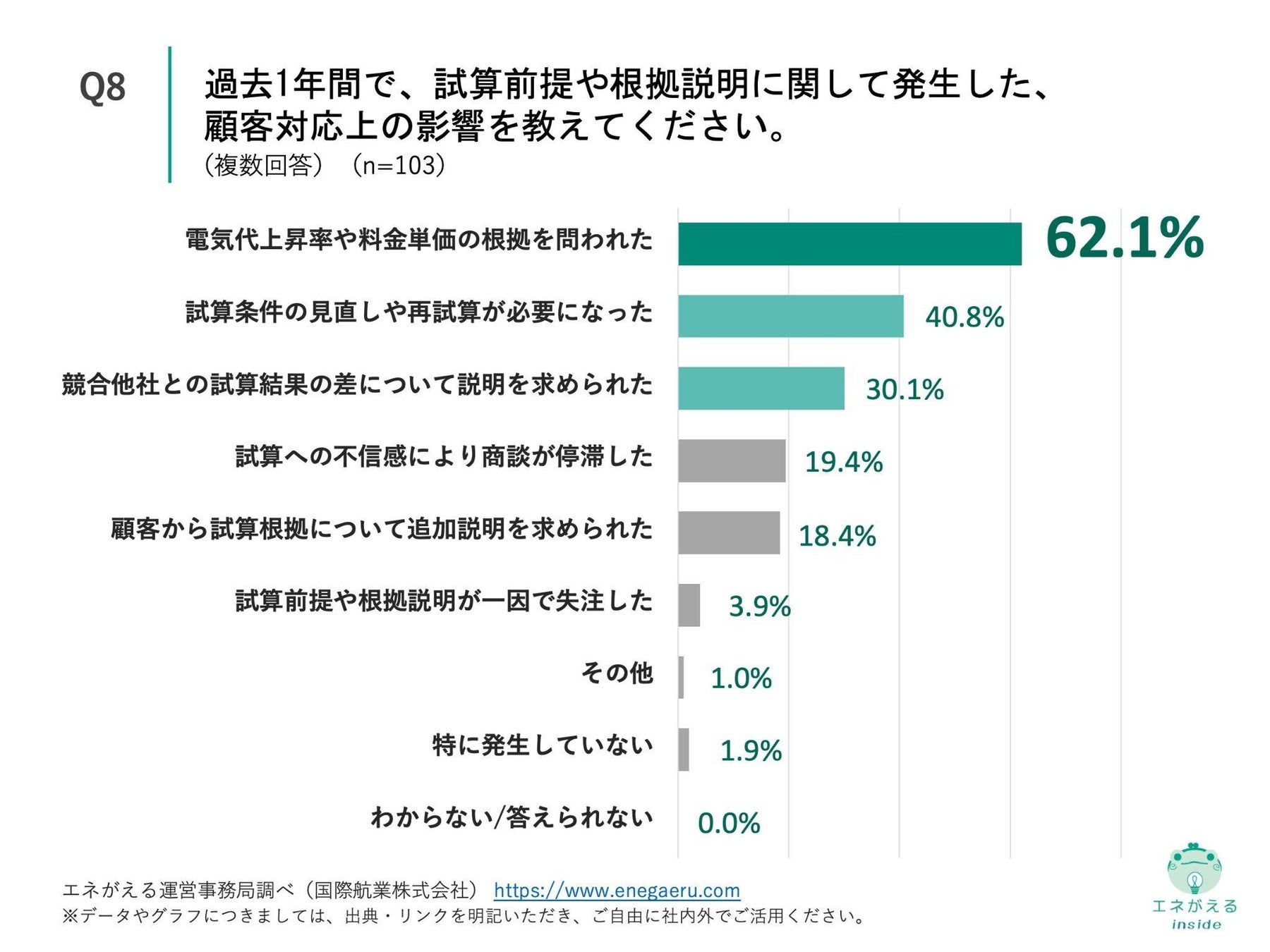

■営業担当者の62.1%が、過去1年間で「電気代上昇率や料金単価の根拠」を顧客から問われた経験あり

「Q8. 過去1年間で、試算前提や根拠説明に関して発生した、顧客対応上の影響を教えてください。(複数回答)」(n=103)と質問したところ、「電気代上昇率や料金単価の根拠を問われた」が62.1%、「試算条件の見直しや再試算が必要になった」が40.8%、「競合他社との試算結果の差について説明を求められた」が30.1%という回答になりました。

・電気代上昇率や料金単価の根拠を問われた:62.1%

・試算条件の見直しや再試算が必要になった:40.8%

・競合他社との試算結果の差について説明を求められた:30.1%

・試算への不信感により商談が停滞した:19.4%

・顧客から試算根拠について追加説明を求められた:18.4%

・試算前提や根拠説明が一因で失注した:3.9%

・その他:1.0%

・特に発生していない:1.9%

・わからない/答えられない:0.0%

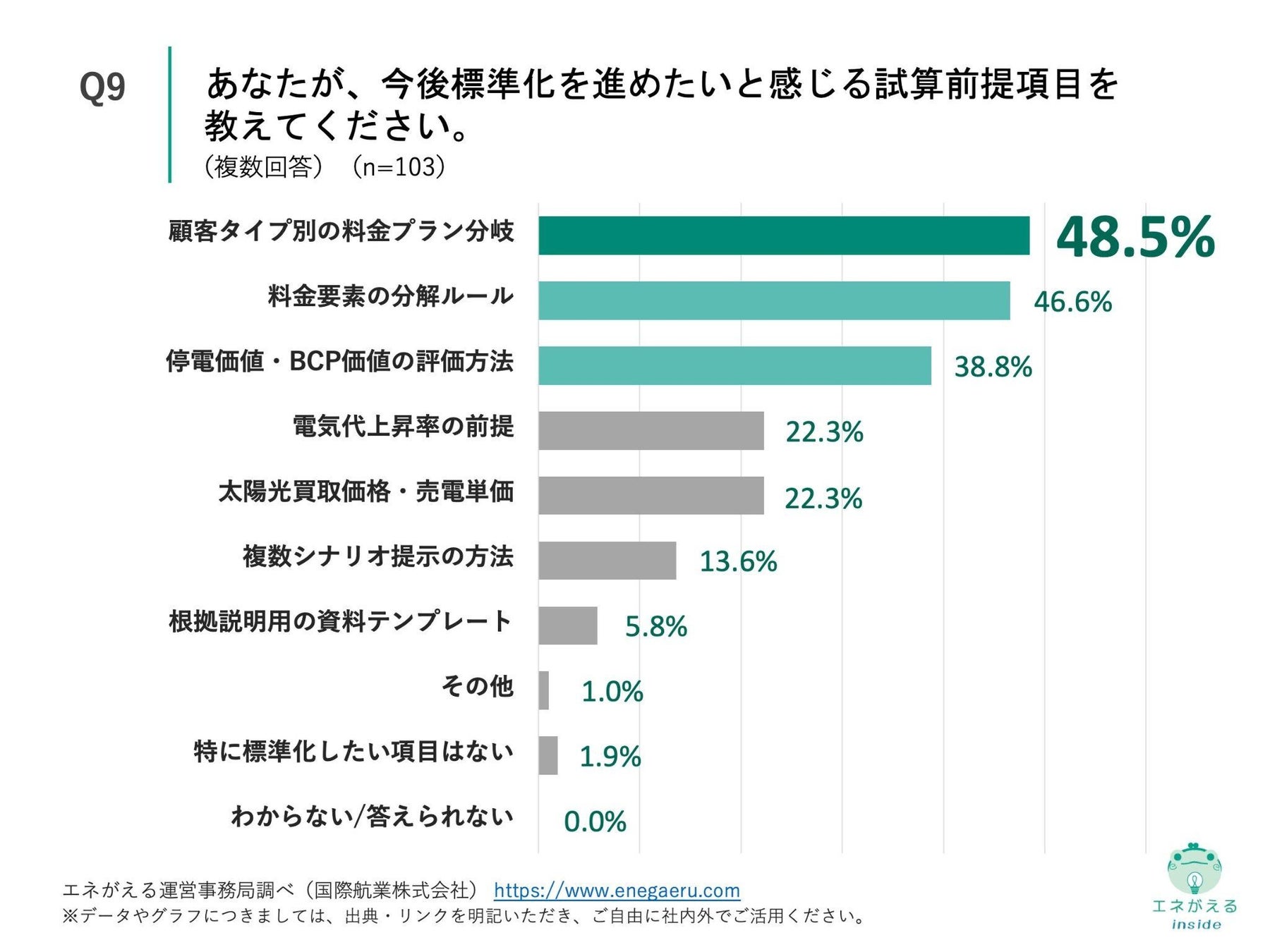

■下期に向けて標準化を強化したい試算前提項目、「顧客タイプ別の料金プラン分岐」が48.5%でトップに

「Q9. あなたが、今後標準化を進めたいと感じる試算前提項目を教えてください。(複数回答)」(n=103)と質問したところ、「顧客タイプ別の料金プラン分岐」が48.5%、「料金要素の分解ルール」が46.6%、「停電価値・BCP価値の評価方法」が38.8%という回答になりました。

・顧客タイプ別の料金プラン分岐:48.5%

・料金要素の分解ルール:46.6%

・停電価値・BCP価値の評価方法:38.8%

・電気代上昇率の前提:22.3%

・太陽光買取価格・売電単価:22.3%

・複数シナリオ提示の方法:13.6%

・根拠説明用の資料テンプレート:5.8%

・その他:1.0%

・特に標準化したい項目はない:1.9%

・わからない/答えられない:0.0%

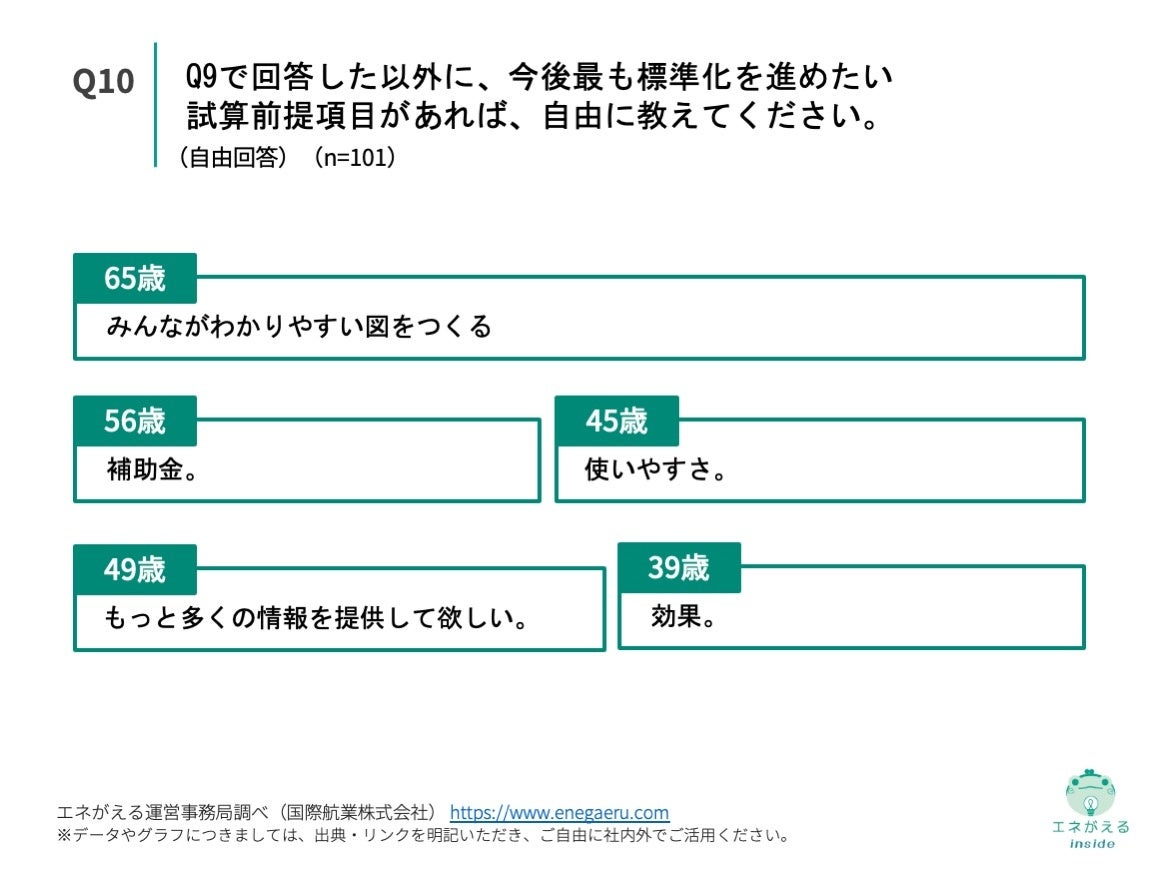

■今後標準化したい項目として「補助金」や「コストパフォーマンス」「情報提供の充実」などの声も

「Q10. Q9で「特に標準化したい項目はない」「わからない/答えられない」以外を回答した方にお聞きします。Q9で回答した以外に、今後最も標準化を進めたい試算前提項目があれば、自由に教えてください。」(n=101)と質問したところ、35の回答を得ることができました。

■まとめ

今回は、自社で経済効果のシミュレーション条件(試算前提)を定めている企業にお勤めで 、太陽光・蓄電池の営業に従事する担当者103名を対象に、太陽光・蓄電池業界における試算前提の標準化に関する実態調査を実施しました。その結果、95.1%が自社の試算前提の標準化が進んでいると回答した一方、過去1年間で62.1%が顧客から電気代上昇率や料金単価の根拠を追及されていたことが明らかになりました。

まず、数年前と比べた経済効果試算の説明品質・根拠提示について、93.1%が向上を実感しています。現在標準化されている試算前提項目は「顧客タイプ別の料金プラン分岐」(60.2%)が最も多く、「料金要素の分解ルール」(49.5%)が続く一方、「電気代上昇率の前提」は18.4%、「複数シナリオ提示の運用」は15.5%にとどまりました。試算前提の見直し頻度は「3か月に1回程度」(35.9%)が最も多く、見直しの責任部署は「営業統括部門」(38.8%)が中心です。担当者ごとに試算結果に差が出ない仕組みについては96.1%が整っていると回答し、新人がベテランと同水準で説明できるまでの期間は「半年程度」(44.7%)が最も多くなりました。顧客対応上の影響では「電気代上昇率や料金単価の根拠を問われた」(62.1%)に加え、「試算条件の見直しや再試算が必要になった」(40.8%)が上位となり、今後標準化を進めたい項目では「顧客タイプ別の料金プラン分岐」(48.5%)が最も多く挙がりました。

本調査から、太陽光・蓄電池業界では試算前提の標準化が着実に進み、説明品質の向上が実感されている実態がうかがえます。一方で、電気代上昇率や複数シナリオ提示など顧客が特に根拠を求める領域では標準化が遅れ、料金根拠の追及や再試算対応が現場で生じています。今後は、こうした領域の前提整備と、新人でも短期間で一貫した説明ができる仕組みづくりが、顧客からの信頼を高める鍵となりそうです。

■太陽光・蓄電池経済効果シミュレーションの決定版「エネがえるASP」

「エネがえる」のビジョンは”むずかしいエネルギー診断をかんたんにカエル”です。エネがえるは、住宅用から産業用まで太陽光パネル・蓄電システムやEV(電気自動車)・V2H(Vehicle to Home)販売に関わる営業担当者が、誰でもカンタンに需要家・施主向けの提案書を自動作成できる経済効果の試算ツールです。計算が難しい太陽光・蓄電システム、EV・V2Hの経済効果を誰でも専門知識なしにシミュレーションできるエネルギー診断特化型クラウドサービス(SaaS形式/API形式の2タイプ)として大手電力会社や有名太陽光・蓄電システムメーカー・国内TOPクラスの販売施工店まで全国700社以上に提供しています。

▼「エネがえる」公式Webサイト

・エネがえるASP(住宅用太陽光・蓄電池提案用): https://www.enegaeru.com/

・エネがえるBiz(産業用自家消費型太陽光・蓄電池提案用): https://biz.enegaeru.com/

・エネがえるEV・V2H(EV・V2H提案用): https://evv2h.enegaeru.com/

・エネがえるAPI(Web連携用API): https://www.enegaeru.com/documents/api-document

■国際航業株式会社 会社概要

ミッション「空間情報で未来に引き継ぐ世界をつくる」の実現にむけて、地理空間情報技術を軸とし、防災・減災、行政マネジメント、インフラマネジメント、脱炭素・環境の分野での技術コンサルティング事業を展開。社会課題の解決に取り組んでいます。

設立:1947(昭和22)年9月12日

所在地:〒169-0074 東京都新宿区北新宿2丁目21番1号 新宿フロントタワー

資本金:67億94百万円

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像