都心5区の外側で何が起きているのか?価格高騰が示す「新都心圏」の誕生の事実

首都圏マンション価格はバブル期と同水準圏へ

東日本不動産流通機構の発表によると、2026年1月時点の首都圏マンション価格は、1990年9月頃の水準を上回る水準に達しているとされています。これは1990年前後のバブル経済最盛期の水準に並ぶ、あるいはそれに近接する水準に達していると評価されています。バブル期は1989年から1990年にかけて株価・地価ともにピークを迎えた時期であり、不動産価格も歴史的高値圏にありました。現在の価格水準は、少なくとも名目ベースでは、当時と比較し得る高い水準に位置しているといえます。特に、東京都心3区(千代田区・中央区・港区)では、直近数年間で価格上昇が顕著となっており、市場全体の平均値を押し上げる主要因となっています。

もっとも、この価格上昇は突発的なものではなく、これまでの上昇トレンドの延長線上に位置付けることが可能です。都心5区を中心とした高価格帯エリアにおける取引の増加と価格上昇が、首都圏全体の平均値を押し上げる構造は、すでに数年前から継続してきました。本稿では、単なる平均価格の上昇にとどまらず、その背後にある需給構造の変化や投資行動の実態について、より詳細に検証していきます。

世帯増加率とマンション価格高騰率の乖離

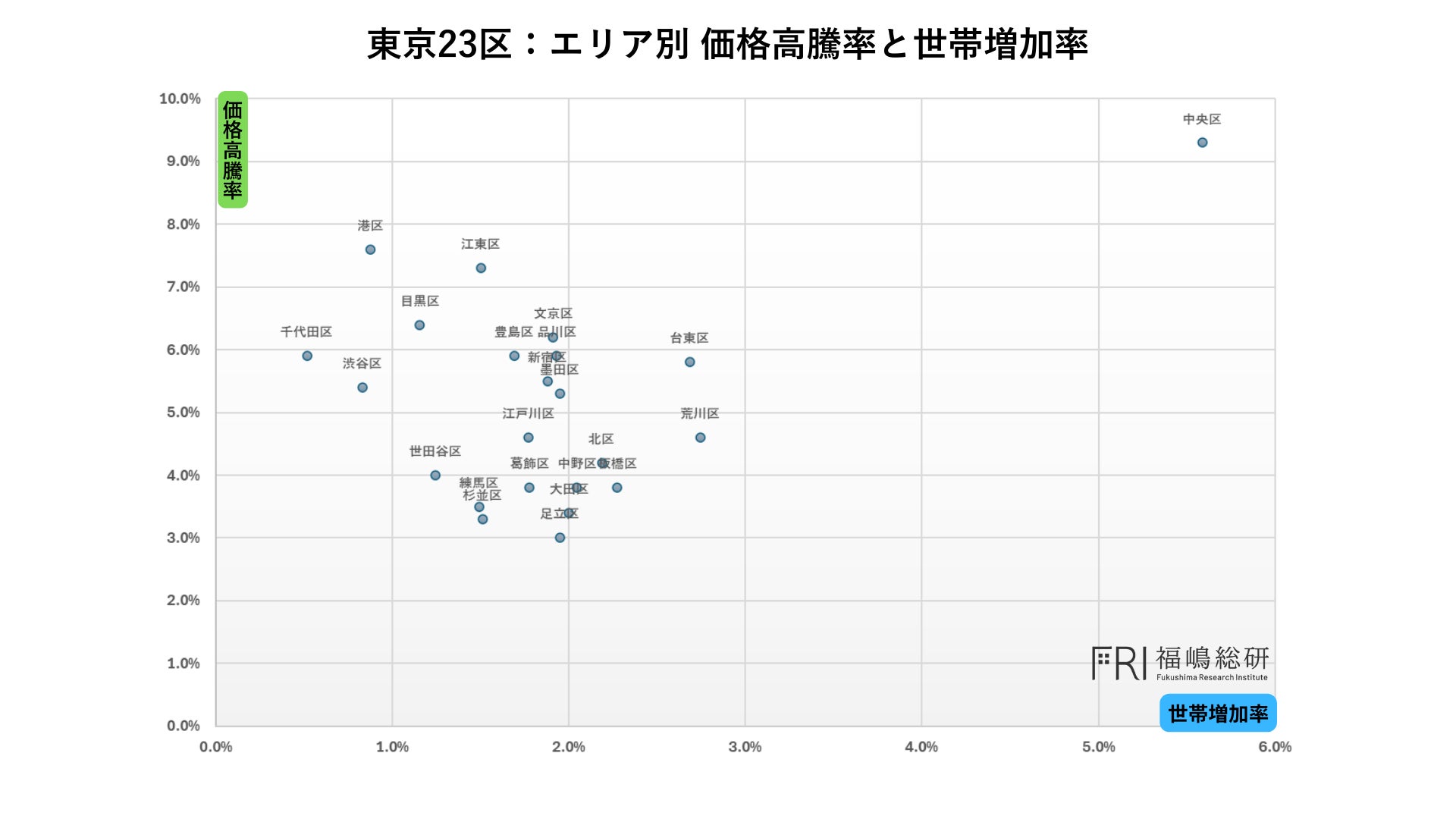

以下のグラフのプロットは東京都23区各エリア毎の世帯増加率とマンション価格の高騰率の関係を示しています。

一般的な需給関係の理論に基づけば、横軸に示される世帯増加率が高いエリアほど、マンション購入者数が増加し、取引が活性化することで価格の上昇率も高くなると考えられます。すなわち、本来であれば両者は正比例的な関係を示し、グラフ上のプロットは右上がりに分布するはずです。

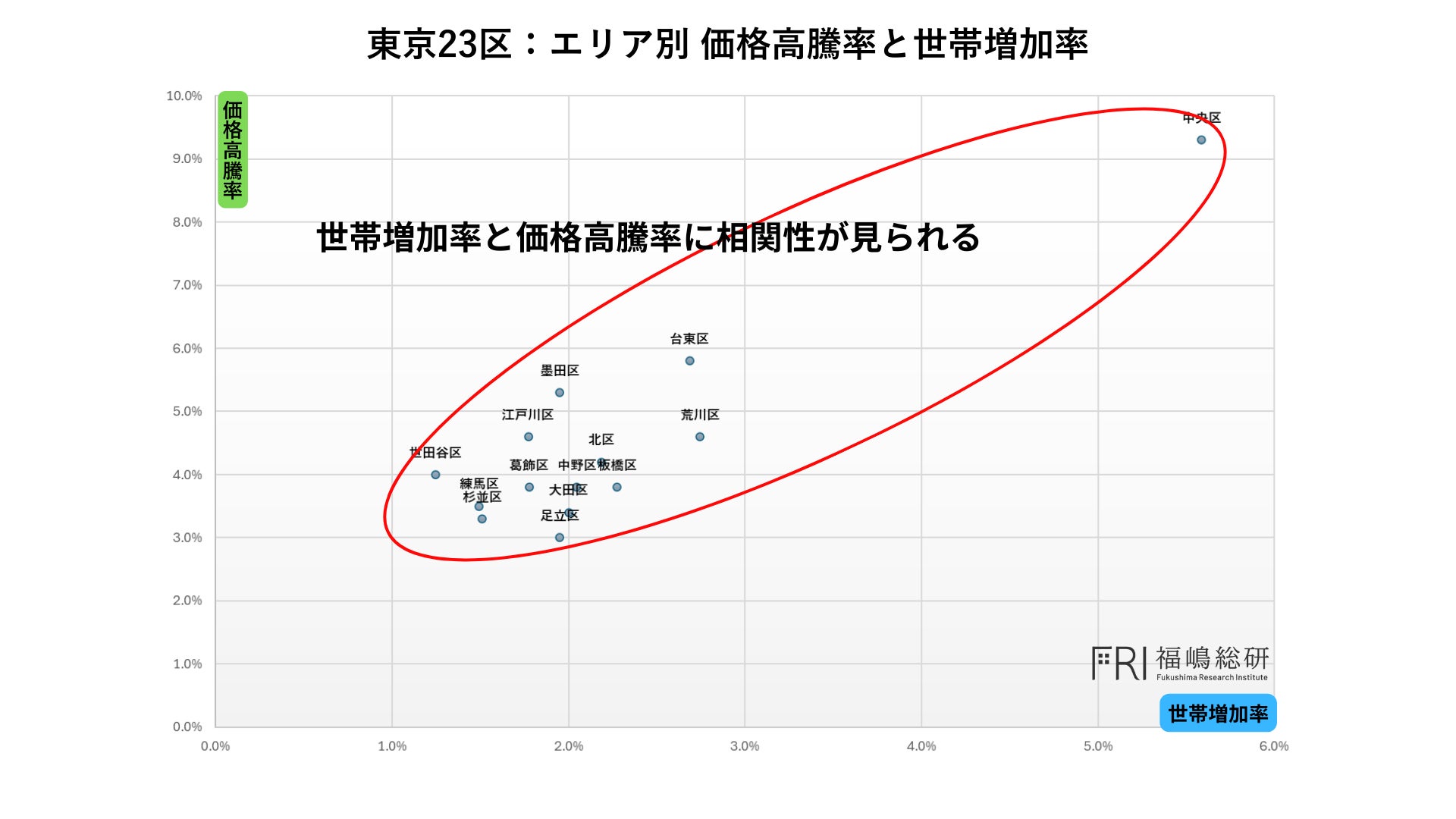

しかし、実際のデータを確認すると、必ずしもそのような分布にはなっていません。世帯増加率が大きくないにもかかわらず、マンション価格が大きく上昇しているエリアが複数存在しており、需給バランスのみでは説明しきれない価格形成メカニズムが働いていることが示唆されます。そこで、正比例的な分布から大きく乖離しているプロットを除外すると、より理論的な需給関係に近い分布が現れます。

プロットから外れたエリアが示す市場の歪み

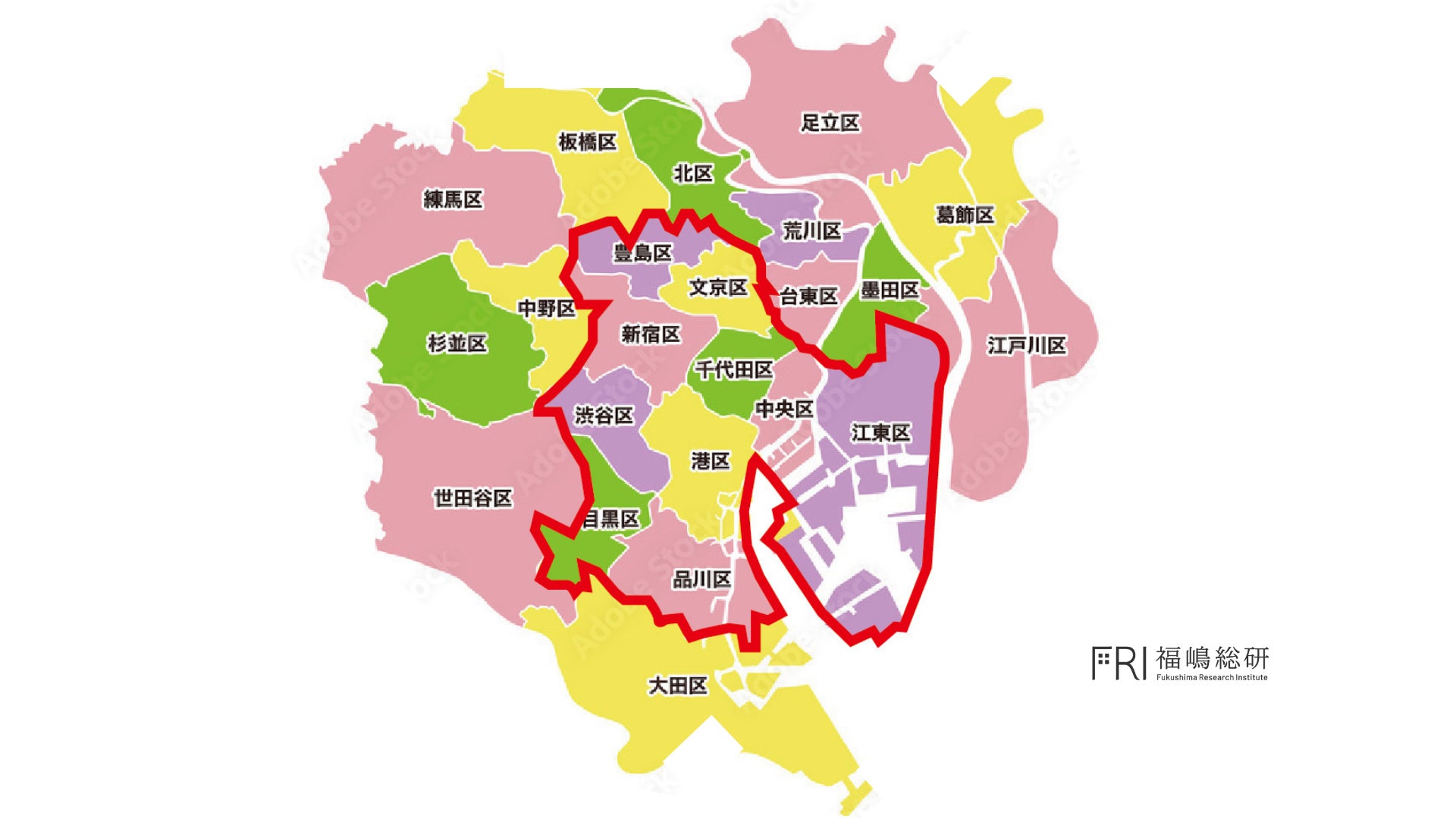

前項の正比例的な分布から外れたエリアを地図上で太枠として示すと、「千代田区、中央区、港区、新宿区、渋谷区、文京区、江東区、品川区、目黒区、豊島区」が該当します。これらのエリアは、世帯数の増加率が必ずしも高いわけではないにもかかわらず、マンション価格の高騰が顕著に見られる点が特徴です。

この現象は、マンション価格が必ずしも実需の増減のみで決まっているわけではないことを示しています。すなわち、実際に居住するために購入される需要だけでなく、所有者の住民票の異動を伴わない、いわゆる投機投資的な需要が強く作用していることが読み取れます。こうした需要は、短期的な値上がり益や資産保全を目的とするものであり、取引件数の増減以上に価格水準を押し上げる要因となります。

結果として、マンションマーケットにおける「都心5区的なエリア」は、従来の中心部から皇居を円の中心とする同心円状に拡張しつつあり、価格形成の中枢エリアが地理的にも広がっていることが明らかになっています。

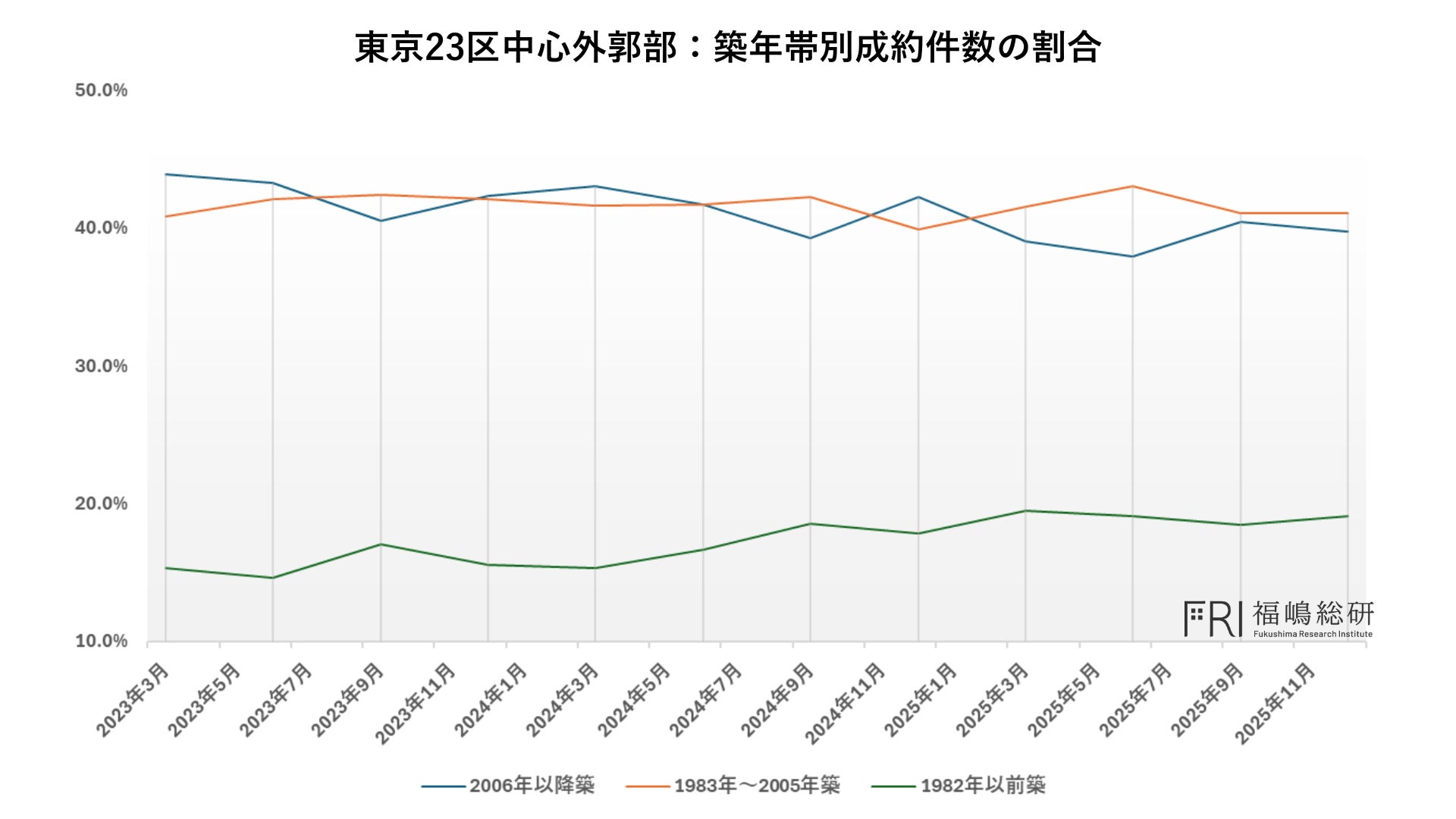

築年帯別成約件数から見える投資対象の変化

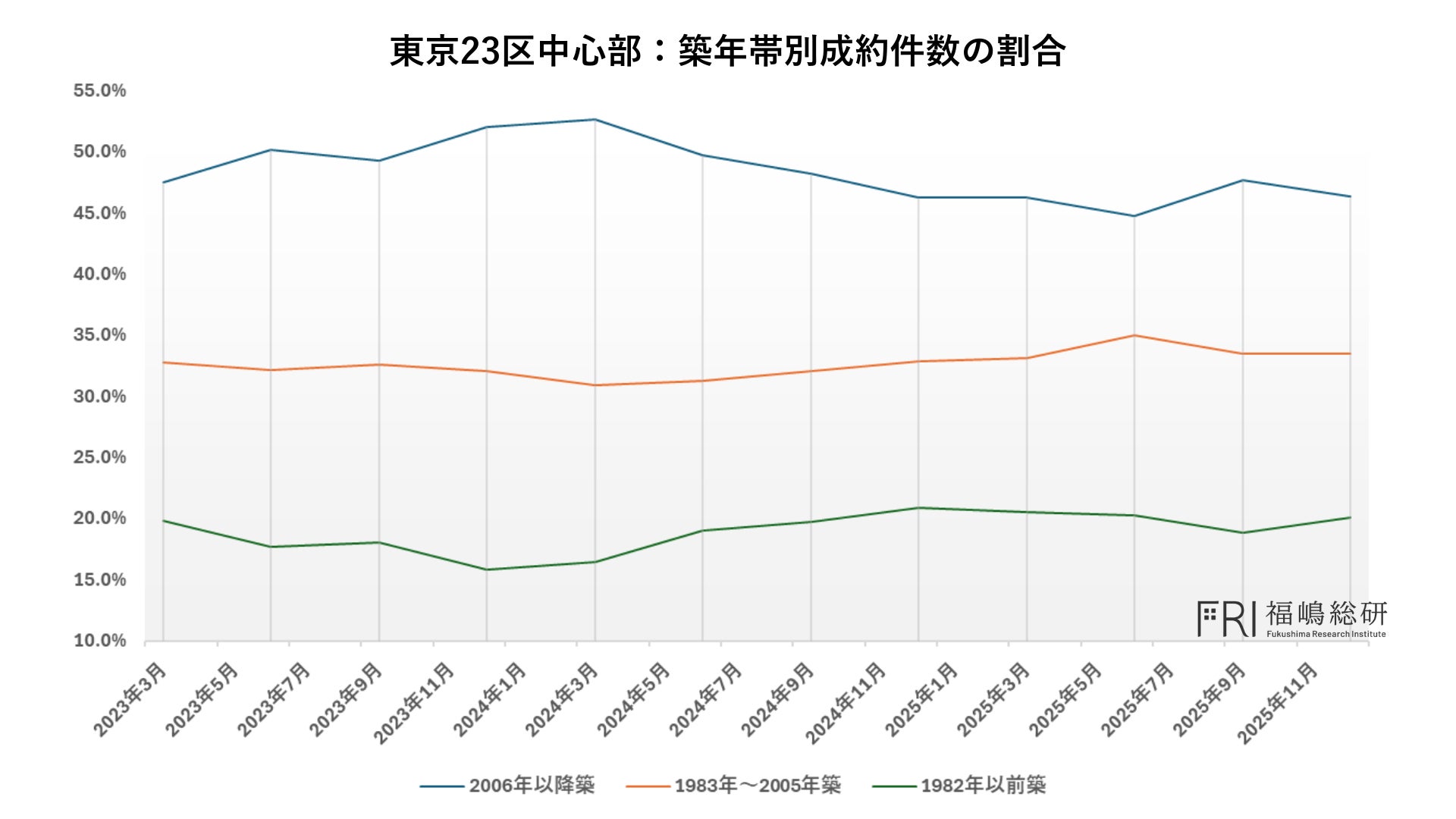

次に、これら太枠内エリアにおける築年帯別の成約件数割合の推移を見ると、極めて特徴的な傾向が確認されます。とりわけ、築20年未満の物件が占める成約件数の割合が非常に高く、他のエリアと比較しても際立った水準にあります。

この背景には複数の要因が考えられます。第一に、築浅マンションは建物の性能や設備水準が高く、修繕リスクが相対的に低いため、資産価値が維持されやすいという特性を有しています。実際に東京都23区内の新築マンションの短期転売(竣工1年以内)の割合は2024年、2025年で急激に上昇しているのが分かります。

第二に、新築供給が減少する中で築浅物件の希少性が高まり、流通市場においてプレミアムが付きやすくなっています。第三に、こうした特性が投機投資の対象としても適合的であるため、実需だけでなく投資マネーも集まりやすい構造が形成されていると考えられます。

建築費高騰下における供給構造の変化

次に、急激に建築費が高騰した2022年以降から2025年までの、一棟当たりの平均供給戸数をエリア別に示した地図を確認します。

赤プロットは評価A(1棟当たり平均150戸以上)、黄プロットは評価B(150戸未満)を示しています。

23区内のデータを見ると、評価Aに該当する、すなわち大規模開発案件は、ほぼ太枠内のエリアに集約されていることが分かります。用地取得の困難さや建築費の顕著な高騰といった制約条件が強まる中においても、これらのエリアでは再開発事業や大規模複合開発を通じて、一定規模の新築供給が継続されています。

その結果、築浅物件が流通市場に供給されやすい構造が維持され、これが前述の築年帯別成約件数の特徴とも整合的な関係を示しています。すなわち、供給構造そのものが、築浅・高価格帯マンションへの需要集中を促進していると言えます。

なお、本論からはやや外れますが、板橋区や北区においても大規模開発の兆しが見られる点は注目に値します。これらのエリアは、現時点では都心コアエリアと同水準の評価を受けているわけではありませんが、今後の市場環境次第では次の狙い目エリアとして浮上するポテンシャルを有していると考えられます。

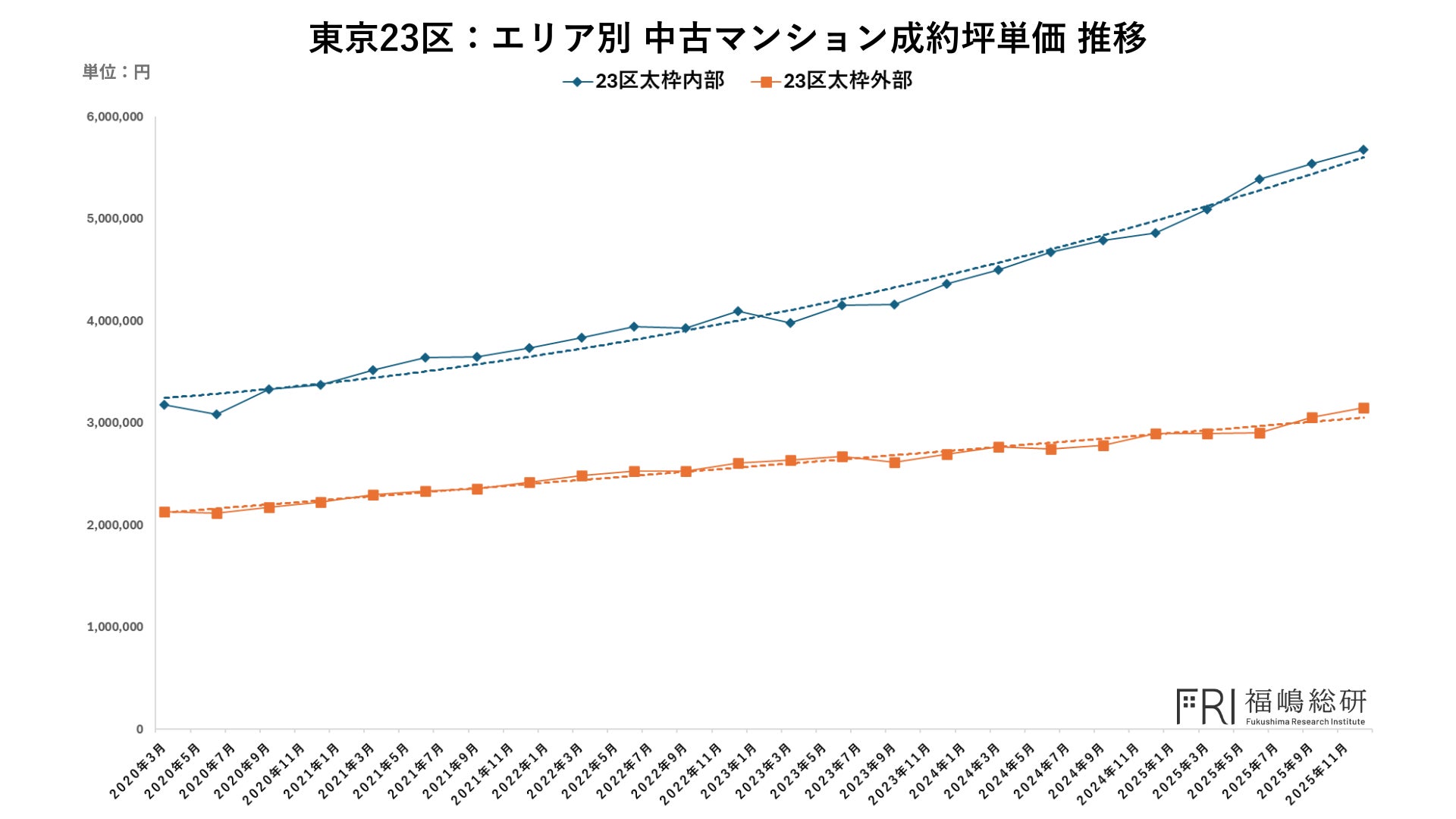

太枠外エリアの特徴と実需中心構造

次に、太枠外のエリアについて検討します。該当するのは、「世田谷区、大田区、杉並区、中野区、練馬区、板橋区、北区、台東区、墨田区、荒川区、足立区、葛飾区、江戸川区」です。これらのエリアは、相対的に実需中心の市場構造を有している点が大きな特徴です。

築年帯別の成約件数割合の推移を見ると、築20年未満と築20年以上40年未満の物件がほぼ同程度の割合を占めており、太枠内エリアと比較すると、後者の割合が相対的に高いことが分かります。さらに、旧耐震基準(1982年以前)に該当する物件の成約割合も徐々に増加している点が確認されます。

この背景には、前述した供給構造の違いが大きく影響しています。太枠外エリアでは大規模開発による新築供給が限定的である一方、実需マンション価格の高騰により、購入者が相対的に価格水準の低い築年帯へと需要をシフトさせる動きが顕在化しています。すなわち、「築浅が買えない層」が市場に残る在庫の中から現実的な選択肢を模索した結果、築20年以上の物件や旧耐震物件に対する需要が高まっていると考えられます。

価格調整局面はまだ先にある可能性

もっとも、これら太枠外エリアにおける成約坪単価の上昇推移を見ると、旧耐震物件の成約割合が増加しているという兆候は確認されるものの、価格が本格的な調整局面に入ったと判断するには時期尚早であると考えられます。むしろ、価格上昇の勢い自体は依然として維持されており、市場全体としてはまだ過熱感を残した状態にあると言えるでしょう。

このことは、実需中心エリアにおいても、単なる需給バランスだけでは説明しきれない資産価値志向やインフレヘッジ需要が引き続き存在していることを示唆しています。金利環境や建築費動向、賃料水準といった外部要因が急激に変化しない限り、短期的に大幅な価格調整が生じる可能性は限定的であり、むしろ調整は段階的かつ局所的に進行する可能性が高いと考えられます。

都心コアの拡張と二極化する市場構造

以上の分析から、東京都23区マンション市場は単純な実需主導型市場から、投資・投機需要が価格形成に大きな影響を及ぼす市場へと構造的に変化していることが明らかになりました。特に、都心5区を中心とするコアエリアは、皇居を中心とする円状にその影響圏を拡張し、価格水準と流動性の両面で他エリアと明確な差を形成しつつあります。

一方で、太枠外エリアでは実需中心の構造が維持されつつも、価格水準の上昇によって需要が築年帯の古い物件へとシフトする現象が進行しています。この結果、市場全体としては「築浅・高価格帯・投資主導型エリア」と「築古・中価格帯・実需主導型エリア」という二極化が一層鮮明になっていると言えるでしょう。

今後のマンション市場を評価する上では、単なる平均価格や上昇率だけでなく、エリア別・築年帯別・需要属性別といった多層的な視点から市場構造を読み解くことが不可欠です。その上で、価格の背後にある「資金の性質」や「供給構造の変化」を的確に捉えることが、実務的な投資判断や居住選択において、より高い精度をもたらすと考えられます。

筆者プロフィール

福嶋 真司(ふくしましんじ)

マンションリサーチ株式会社

データ事業開発室

不動産データ分析責任者

福嶋総研

代表研究員

早稲田大学理工学部卒。大手不動産会社にてマーケティング調査を担当後、

建築設計事務所にて法務・労務を担当。現在はマンションリサーチ株式会社にて不動産市場調査・評価指標の研究・開発等を行う一方で、顧客企業の不動産事業における意思決定等のサポートを行う。また大手メディア・学術機関等にもデータ及び分析結果を提供する。

福嶋総研 公式ページ

https://mansionresearch.co.jp/fri/

メルマガ配信申込フォーム

https://forms.gle/bQizYbozk35QoMJ67

【マンションリサーチ株式会社その他サービスURL】

■全国14万棟 分譲マンション価格相場公開サイト『マンションナビ』

■不動産データクラウド

■ロボ査定

■分譲マンション、土地、戸建てデータ販売

https://mansionresearch.co.jp/re-data/

【不動産市場解説動画チャンネル】

https://www.youtube.com/@mansionresearch/videos

【マンションリサーチ株式会社について】

マンションリサーチ株式会社では、 不動産売却一括査定サイトを運営しており、 2011年創業以来「日本全国の中古マンションをほぼ網羅した14万棟のマンションデータ」「約3億件の不動産売出事例データ」及び「不動産売却を志向するユーザー属性の分析データ」の収集してまいりました。 当社ではこれらのデータを基に集客支援・業務効率化支援及び不動産関連データ販売等を行っております。

会社名: マンションリサーチ株式会社

代表取締役社長: 山田力

所在地: 東京都千代田区神田美土代町5-2 第2日成ビル5階

設立年月日: 2011年4月

資本金 : 1億円

すべての画像