億ション市場に異変!?金利上昇で「買い手減少」のリアル

バブル期並みも続く中古マンション価格の上昇

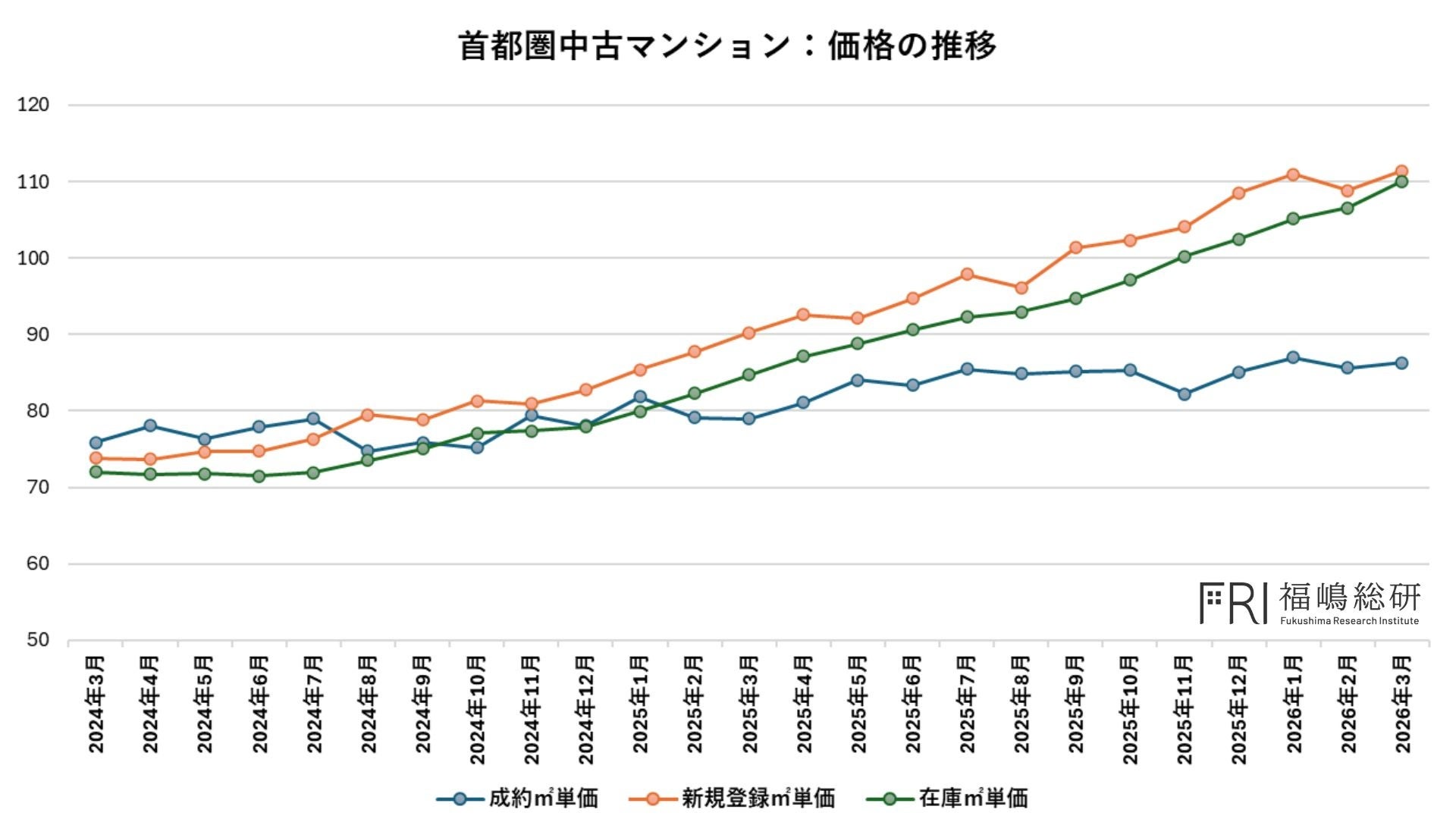

東日本不動産流通機構の公表データによれば、首都圏における2026年3月の中古マンション成約㎡単価は、前年同月比で71ヶ月連続の上昇を記録しました。

さらにその価格水準は、バブル期の1990年9月を上回っており、価格上昇のトレンドが示唆されます。

一方で、本年に入ってからは新規登録㎡単価の上昇ペースに鈍化が見られ、横ばい圏での推移が目立つようになりました。

成約㎡単価についても前年比では上昇を維持しているものの、足元では頭打ち感が見られ、価格上昇の勢いには変化が生じ始めています。

在庫価格上昇が示す需給ミスマッチの拡大

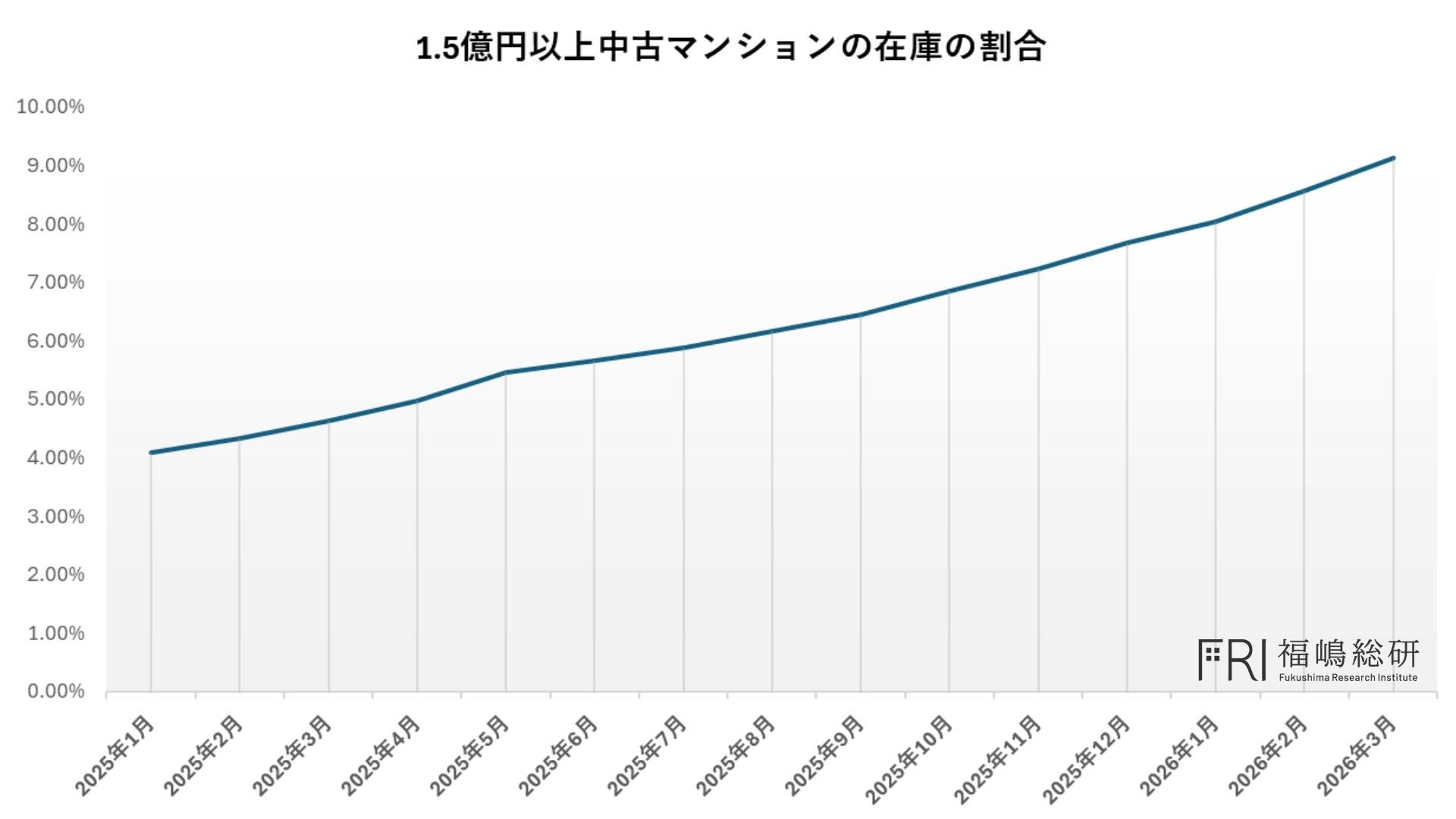

こうした中で特に注目すべきは、在庫㎡単価のみが上昇を続けている点です。在庫とは、新規に市場へ供給された物件に加え、売れ残った物件の累積で構成されるため、その単価上昇は「高額物件の滞留」を意味します。

すなわち現在の市場は、成約価格の上昇という表面的な強さの裏側で、高価格帯を中心に需給のミスマッチが拡大している状態にあります。

実際に、1億5000万円以上の高価格帯においては在庫数の増加が顕著であり、売主の強気な価格設定を加味してもなお、需要の吸収力が低下している可能性が高いと考えられます。これに伴い、売主の価格設定も徐々に慎重化しており、新規売出価格の上昇鈍化という形でその変化が現れています。

流動性低下と金利上昇がもたらす市場の変化

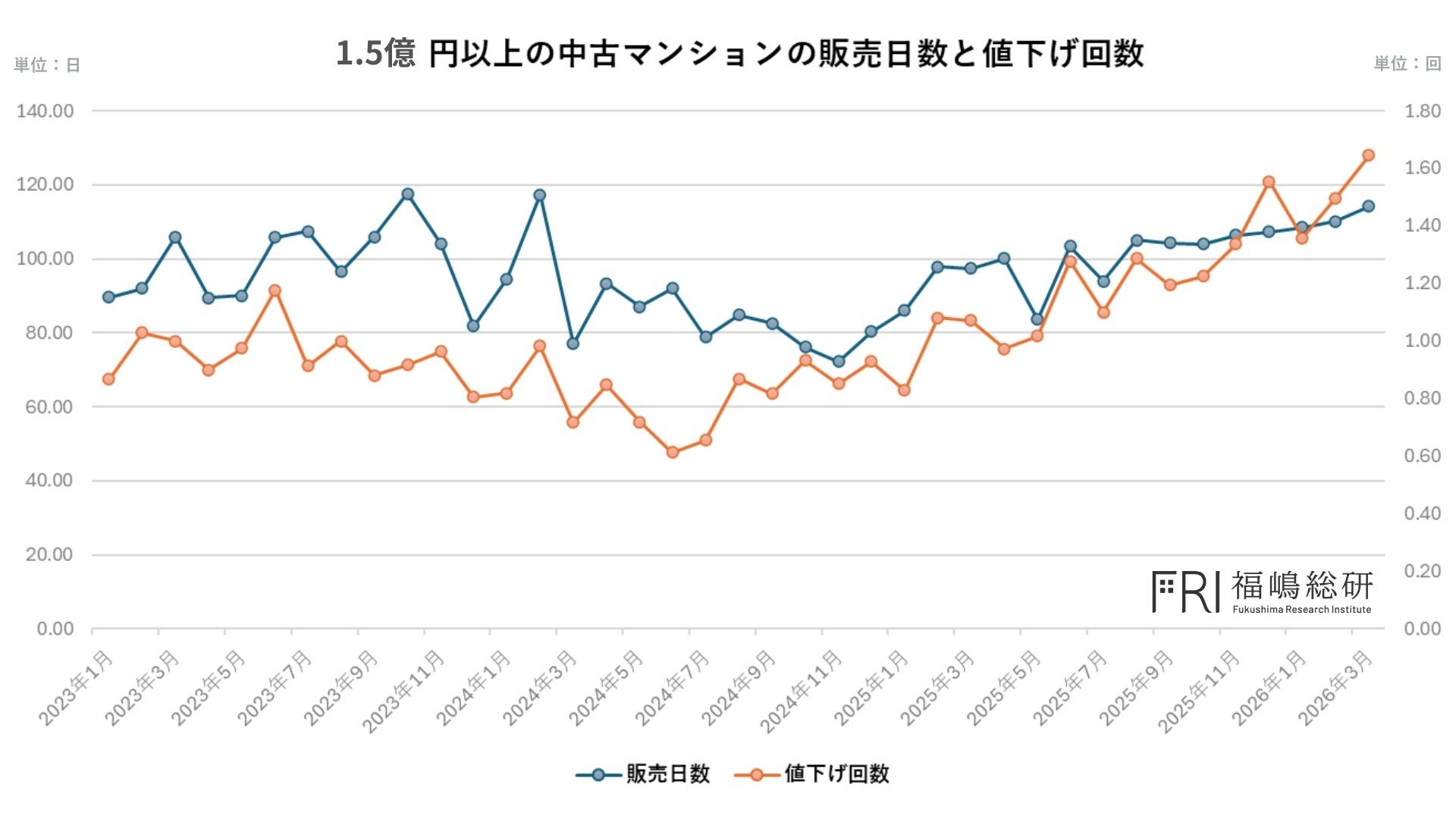

さらに、高価格帯市場では流動性の低下も鮮明になっています。1億5000万円以上の中古マンションにおける販売日数および値下げ回数は、2024年中旬以降増加傾向にあり、「値下げしても売れない」状況が広がっています。この背景には、マンション価格の上昇に加え日本銀行によるマイナス金利政策の解除と政策金利の引き上げがあると考えられます。

金利上昇は調達コストを増加させ、購買力を低下させるため、高額物件においても需要の減退を招きやすくなります。今後も金利上昇が継続すれば、資金調達コストの増加を通じて流動性の低下はさらに進み、売主の価格スタンスを一段と軟化させる要因となるでしょう。

実質賃金と物価動向が左右する今後の市場

加えて、円安の進行やエネルギー・食品価格の高止まりといったマクロ環境も無視できません。これらは家計の可処分所得を圧迫し、実質賃金を押し下げる要因となります。仮に名目賃金が上昇しても、物価上昇に追いつかなければ購買力は低下し、不動産取得への意欲は抑制されます。

特に今後、実質賃金が再びマイナス圏に陥るような状況となれば、高額在庫の滞留や流動性低下といった現在の傾向はさらに強まる可能性があります。

総じて、首都圏中古マンション市場は価格上昇局面を維持しながらも、内部では「選別の時代」へと移行しつつあり、今後はエリアや価格帯ごとの需給差が一層鮮明になっていくと考えられます。

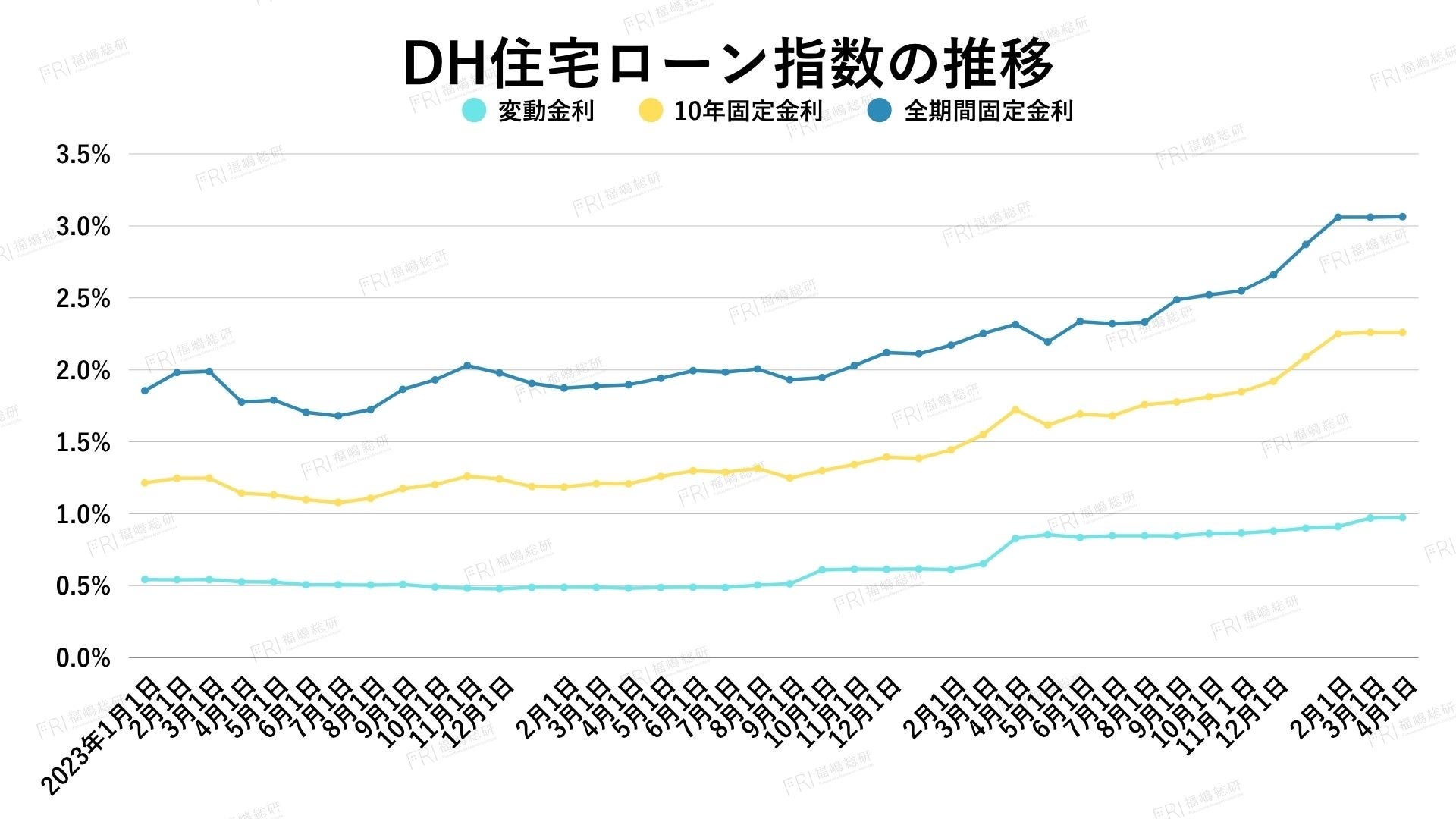

金利動向のまとめ

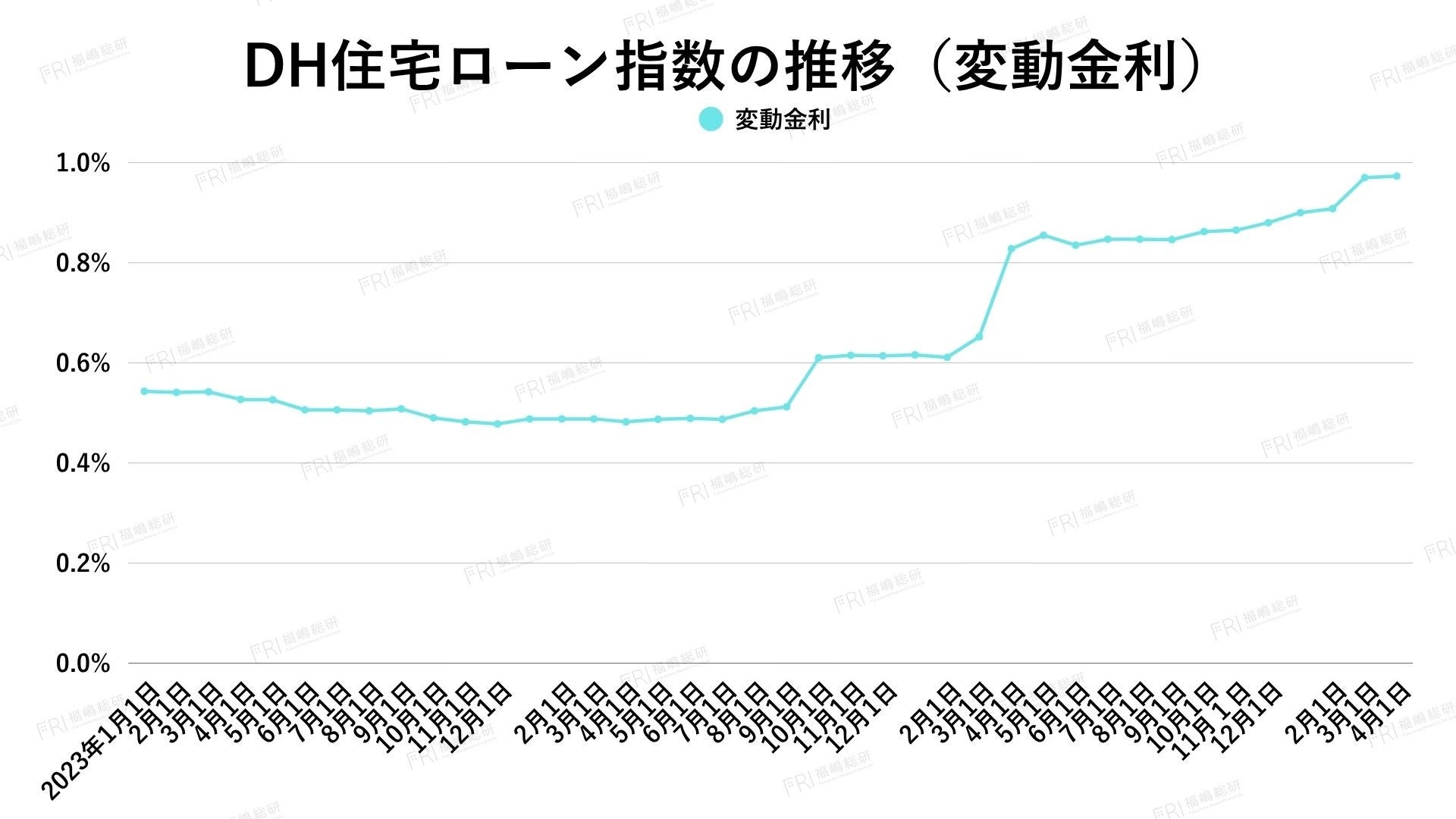

【変動金利】

2026年3月の変動金利は概ね横ばいながら、DH住宅ローン指数は0.973%と前月・前年より上昇し、緩やかな上昇トレンドが継続しています。2025年12月の日銀の再利上げを受け、大手行が基準金利を約0.25%引き上げるなど想定通りの動きとなりました。

他行の追随も見込まれ、今後は段階的な上昇が進む見通しです。日銀も追加利上げに前向きであり、先行きは上昇圧力が強まる局面と考えられます。

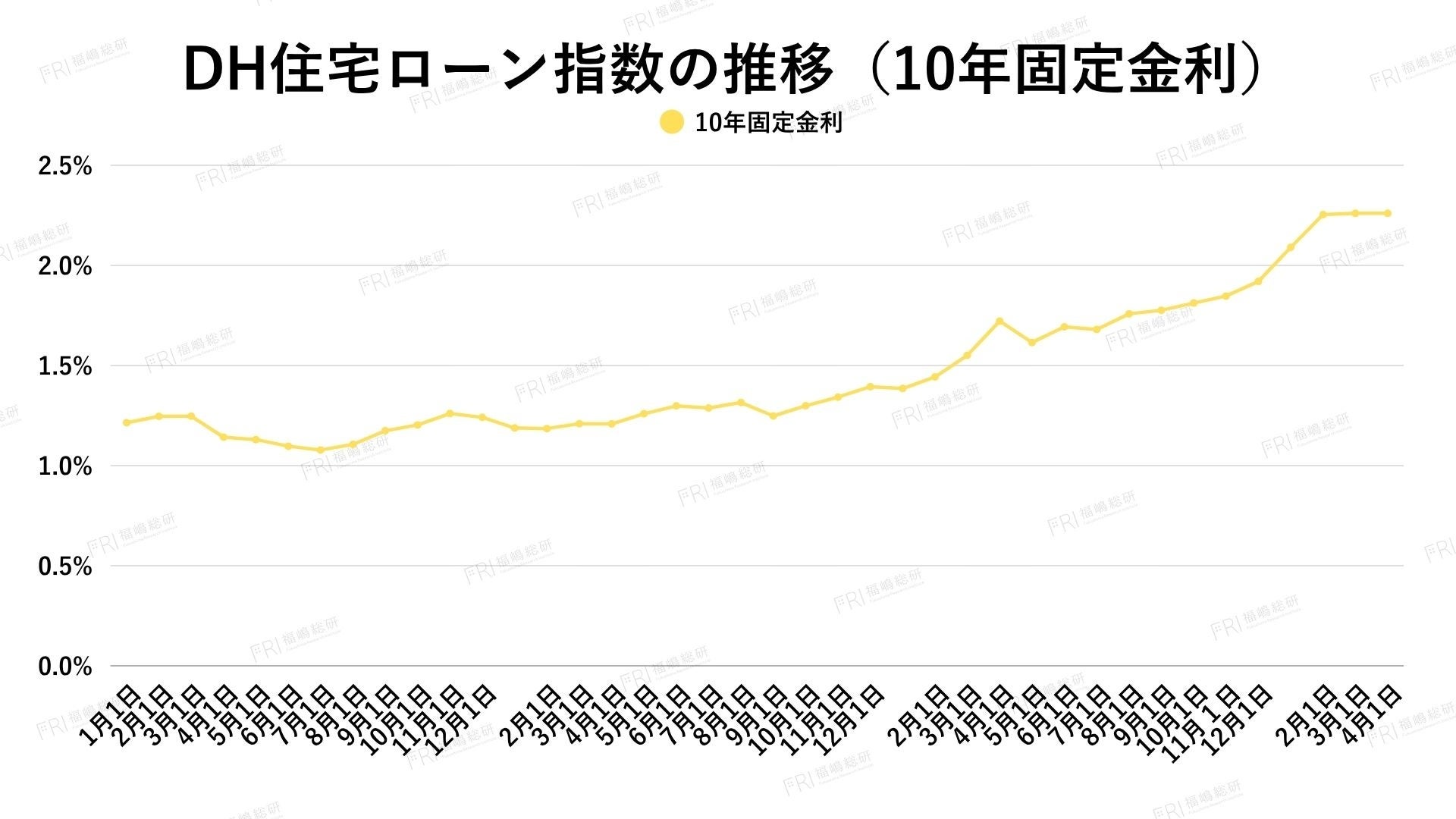

【10年固定金利】

2026年3月の10年固定金利は横ばい圏で推移しましたが、前年比では上昇基調が続いています。長期金利の影響を受ける中、金融機関の多くが金利を引き上げたものの、DH住宅ローン指数はほぼ変わらず方向感に欠ける状況です。

国債利回りは一時低下したものの、中長期では上昇圧力が強く、今後も不安定な動きが想定されます。政策金利の引き上げ余地もあり、基本的には上昇トレンド継続と見られます。

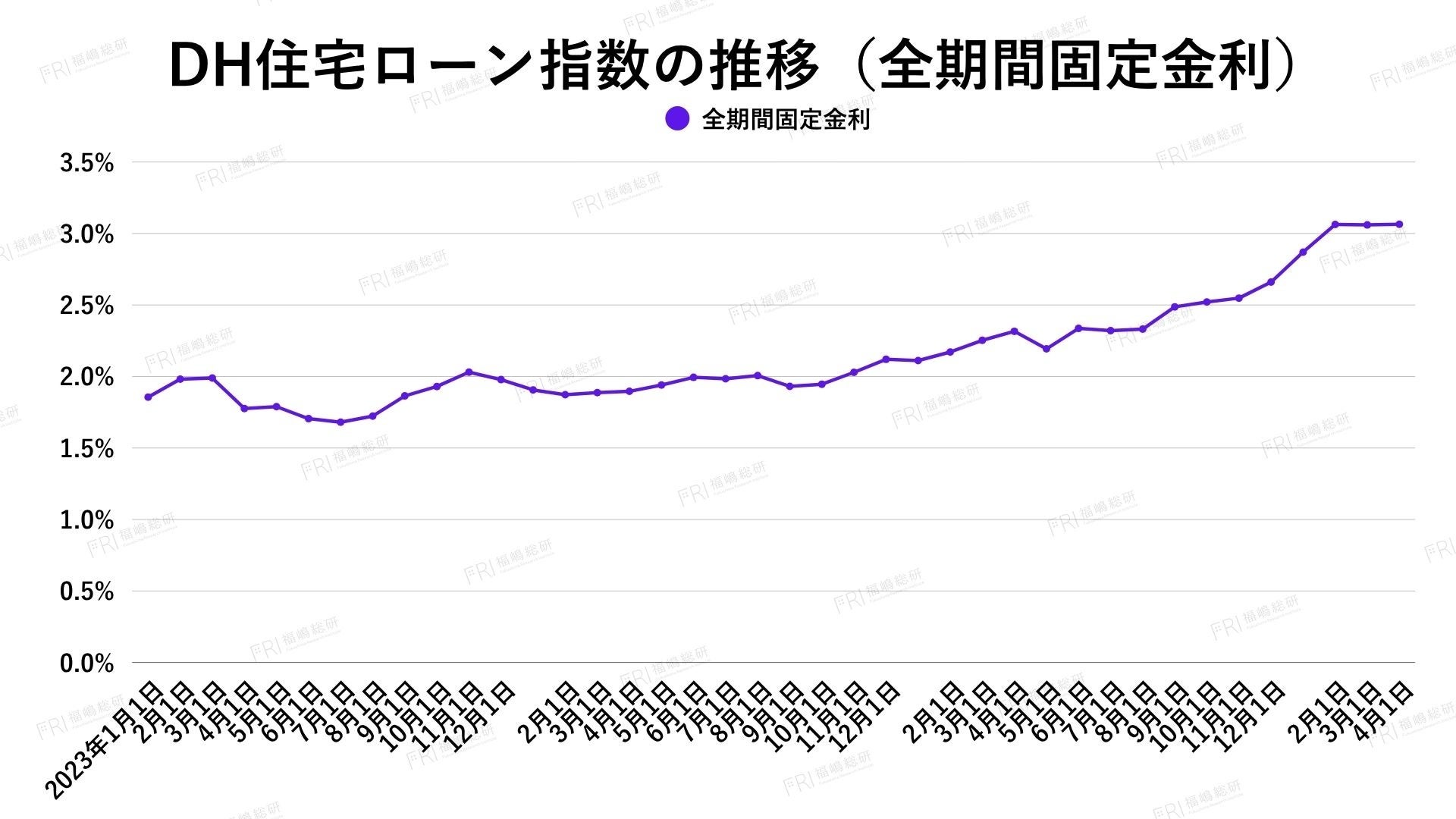

【全期間固定金利】

2026年3月の全期間固定金利は横ばいながら、DH住宅ローン指数は3.064%と高水準を維持し、前年からの上昇基調が続いています。全金融機関が金利を引き上げるなど上昇圧力は明確で、フラット35も含め市場全体で水準切り上げが進行しています。

一方で超長期債の金利水準は高止まりしており、今後は上昇一服の可能性もありますが、基本的には高止まり局面が続くと見込まれます。

変動金利について

【金利推移】

2026年3月の変動金利は横ばいでしたが、DH住宅ローン指数は0.973%と前月の0.908%、前年の0.652%を上回り、緩やかな上昇トレンドが継続しています。急激ではないものの、水面下で着実に金利水準が切り上がっている状況です。

【銀行の動き】

3月は一部銀行のみが金利を引き上げ、大半は据え置きでしたが、三菱UFJ銀行や三井住友銀行などの大手行は基準金利を約0.25%引き上げました。

これは日銀の利上げを反映した動きであり、他行も遅れて追随する可能性が高く、来月以降はより広範な上昇が見込まれます。

【政治経済の背景】

2025年12月の日銀利上げ以降、金融政策は正常化局面に入りました。足元では据え置きが続くものの、日銀は追加利上げに前向きな姿勢を維持しています。

景気が堅調に推移すれば再利上げの可能性もあり、変動金利は今後も上昇圧力を受けやすい環境にあります。

10年固定金利について

【金利推移】

2026年3月の10年固定金利は横ばい圏で推移しましたが、DH住宅ローン指数は2.260%と前年の1.551%から大きく上昇しており、中長期的には明確な上昇トレンドにあります。足元では一時的に動きが鈍化し、様子見の局面となっています。

【銀行の動き】

多くの金融機関が金利を引き上げた一方で、一部では引き下げも見られ、全体として方向感に乏しい状況です。10年固定の積極的な販売姿勢はやや後退しており、特に全期間固定を併せ持つ銀行では、10年固定の金利を引き上げる傾向が強まっています。

【政治経済の背景】

10年固定金利は日本国債10年物利回りの影響を受けます。イールドカーブコントロール終了により長期金利の変動幅が拡大し、中長期ゾーンの金利上昇が目立つようになりました。

加えて、財政拡張政策や市場の金利観の変化もあり、今後も不安定な動きが続きつつ、基調としては上昇圧力が残ると見られます。

全期間固定金利について

【金利推移】

2026年3月の全期間固定金利は横ばいでしたが、DH住宅ローン指数は3.064%と前年の2.171%から大きく上昇しており、明確な上昇トレンドが続いています。足元では高水準での推移が続いています。

【銀行の動き】

フラット35を含め、ほぼ全ての金融機関が金利を引き上げており、上昇の勢いが顕著です。現在は3%超が一般的で、一部では4%台に到達しています。

変動金利との比較で割高感はあるものの、金利上昇局面における固定ニーズは一定程度維持されています。

【政治経済の背景】

全期間固定金利は超長期国債を含む長期金利の影響を受けます。足元では超長期金利の上昇が続き、住宅ローン金利も押し上げられています。

今後は水準の高さから上昇一服の可能性もありますが、金融政策正常化の流れの中で、高止まり局面が続く可能性が高いと考えられます。

筆者プロフィール

福嶋 真司(ふくしましんじ)

マンションリサーチ株式会社

データ事業開発室

不動産データ分析責任者

福嶋総研

代表研究員

福嶋総研代表研究員。早稲田大学理工学部卒。大手不動産会社にてマーケティング調査を担当後、

建築設計事務所にて法務・労務を担当。現在はマンションリサーチ株式会社にて不動産市場調査・評価指標の研究・開発等を行う一方で、顧客企業の不動産事業における意思決定等のサポートを行う。また大手メディア・学術機関等にもデータ及び分析結果を提供する。

福嶋総研 公式ページ

https://mansionresearch.co.jp/fri/

メルマガ配信申込フォーム

https://forms.gle/bQizYbozk35QoMJ67

【マンションリサーチ株式会社その他サービスURL】

■全国14万棟 分譲マンション価格相場公開サイト『マンションナビ』

■不動産データクラウド

■ロボ査定

■分譲マンション、土地、戸建てデータ販売

https://mansionresearch.co.jp/re-data/

【不動産市場解説動画チャンネル】

https://www.youtube.com/@mansionresearch/videos

【マンションリサーチ株式会社について】

マンションリサーチ株式会社では、 不動産売却一括査定サイトを運営しており、 2011年創業以来「日本全国の中古マンションをほぼ網羅した14万棟のマンションデータ」「約3億件の不動産売出事例データ」及び「不動産売却を志向するユーザー属性の分析データ」の収集してまいりました。 当社ではこれらのデータを基に集客支援・業務効率化支援及び不動産関連データ販売等を行っております。

会社名: マンションリサーチ株式会社

代表取締役社長: 山田力

所在地: 東京都千代田区神田美土代町5-2 第2日成ビル5階

設立年月日: 2011年4月

資本金 : 1億円

すべての画像