金利上昇・物件価格高騰局面における『不動産投資家の投資戦略に関する意識調査』を健美家が実施

年収帯で二極化する不動産投資戦略〜年収1,000万円未満は低価格帯へ、年収1,500万円以上は利回り水準緩和・都心資産へ〜

事業を通して社会課題解決に取り組む株式会社LIFULLのグループ会社であり、不動産投資と収益物件の情報サイト「健美家(以下、健美家)」および「LIFULL HOME'S 不動産投資」を運営する健美家株式会社(代表取締役社長:成瀬 亮輔)は、金利上昇および物件価格・資材費高騰といった市場環境の変化を受け、不動産投資経験者350名を対象に「金利上昇・物件価格高騰局面における不動産投資戦略に関する意識調査」を実施しました。

その結果、投資家全体では「借入比率を下げて自己資金を厚くする」「所有物件の賃料を上げる」といった防衛的な動きが広がる一方で、年収1,000万円未満の層では修繕費・物件価格の高騰を背景に「低価格帯物件へのシフト」が目立ち、年収1,500万円以上の層では金利・利回り・融資条件の変化を意識しながら「利回り水準を引き下げつつ、都心の資産性重視の物件にシフト」する動きが強まるなど、年収帯による戦略の二極化が明らかになりました。

■ 調査サマリー

【全体】

-

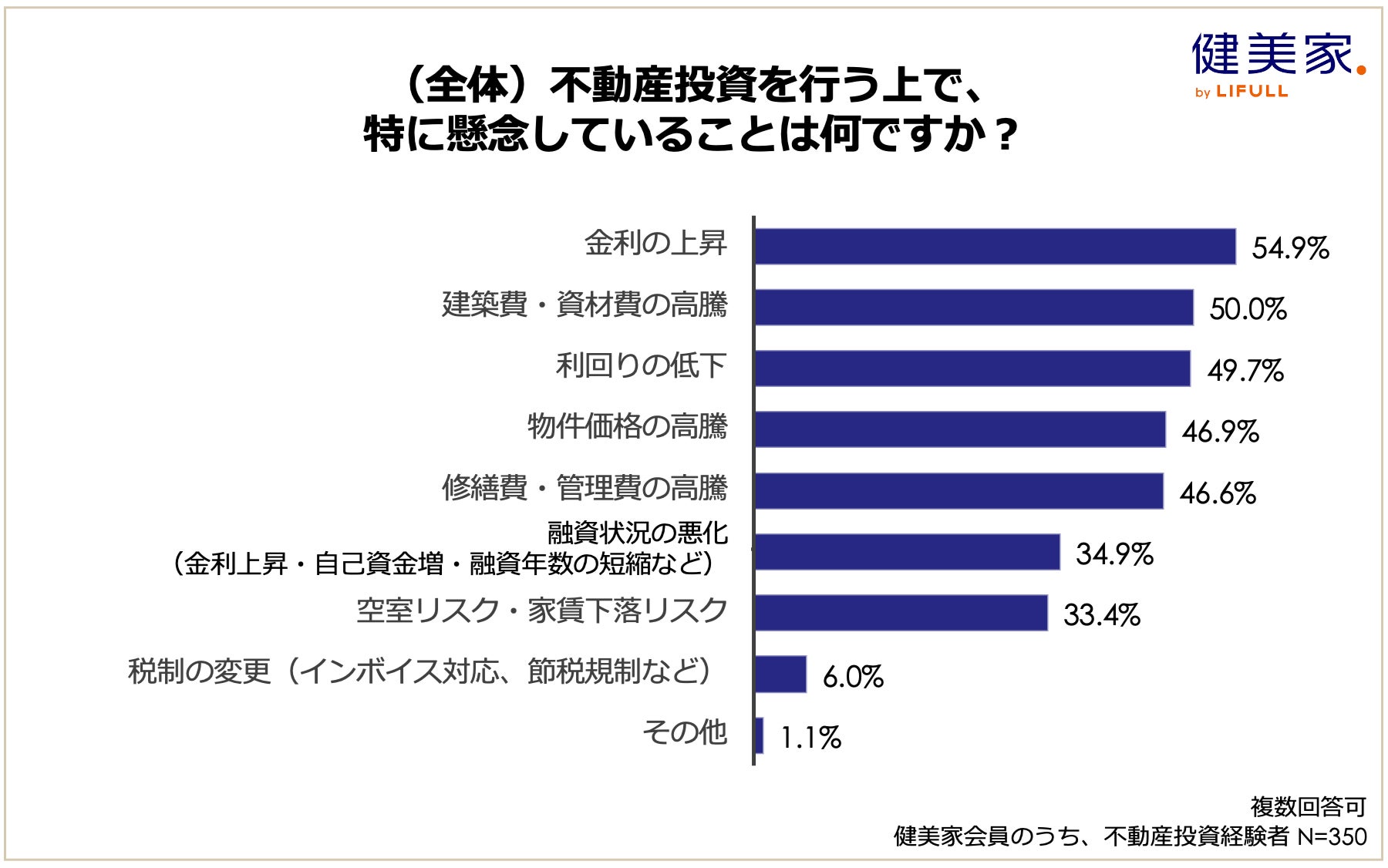

不動産投資上の懸念事項:「金利の上昇」(54.9%)と「建築費・資材費の高騰」(50.0%)がいずれも半数以上。

-

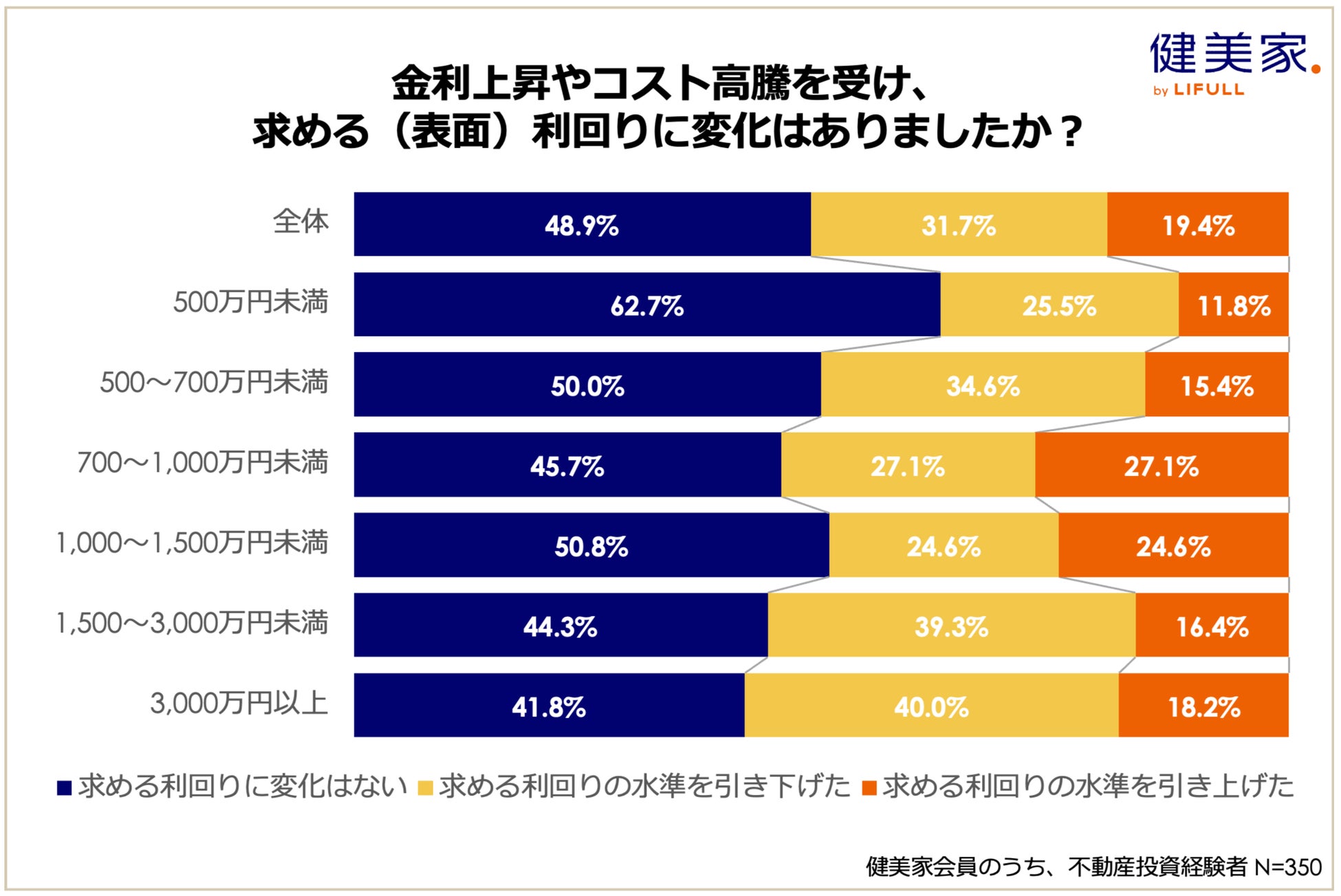

求める利回り:「変化はない」(48.9%)が最も多く、「引き下げた」(31.7%)、「引き上げた」(19.4%)。

-

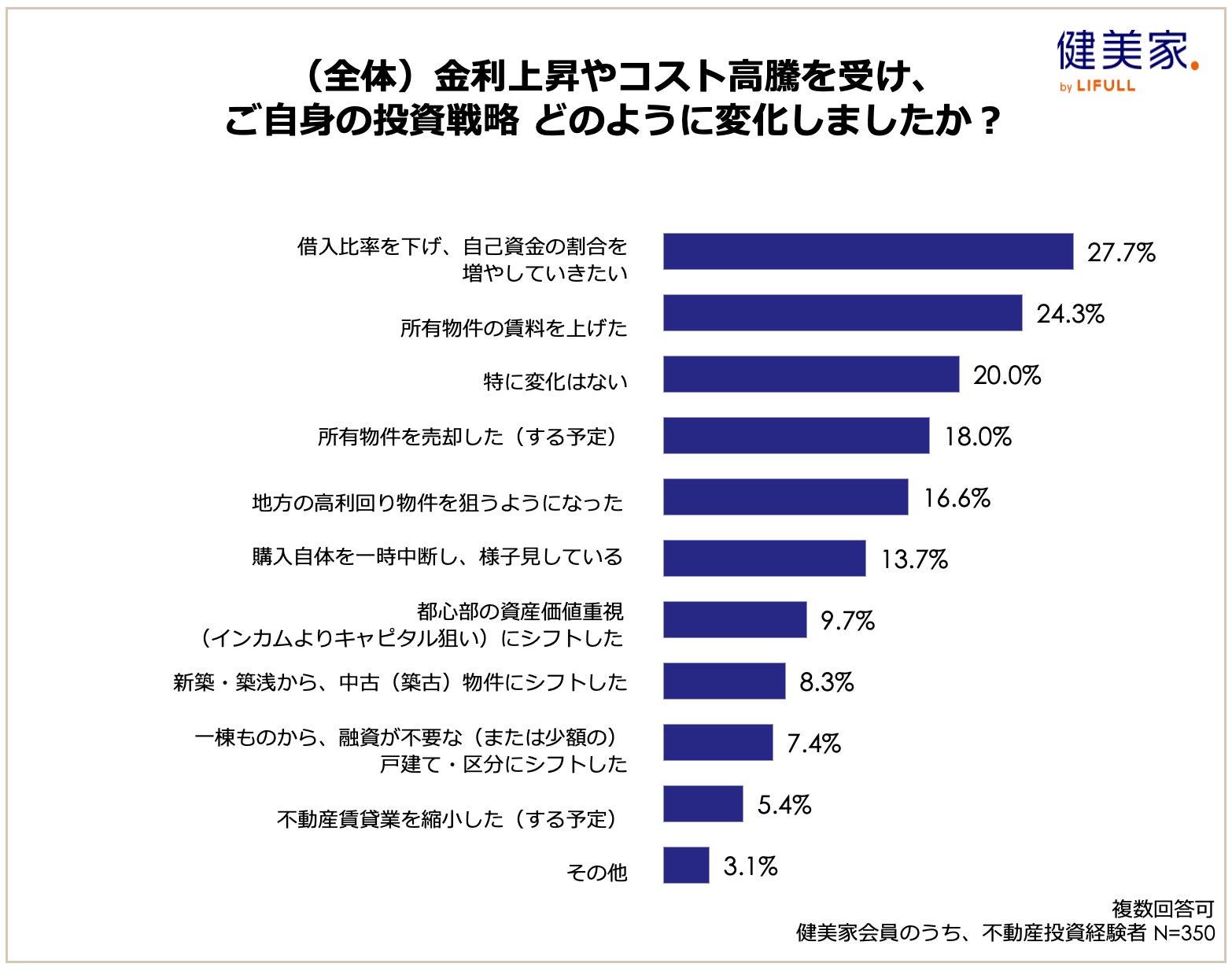

投資戦略の変更:「借入比率を下げ自己資金を増やしたい」(27.7%)が最多で、「所有物件の賃料を上げた」(24.3%)が続き、資金計画や賃料の見直しが中心。

【年収1,000万円未満】

-

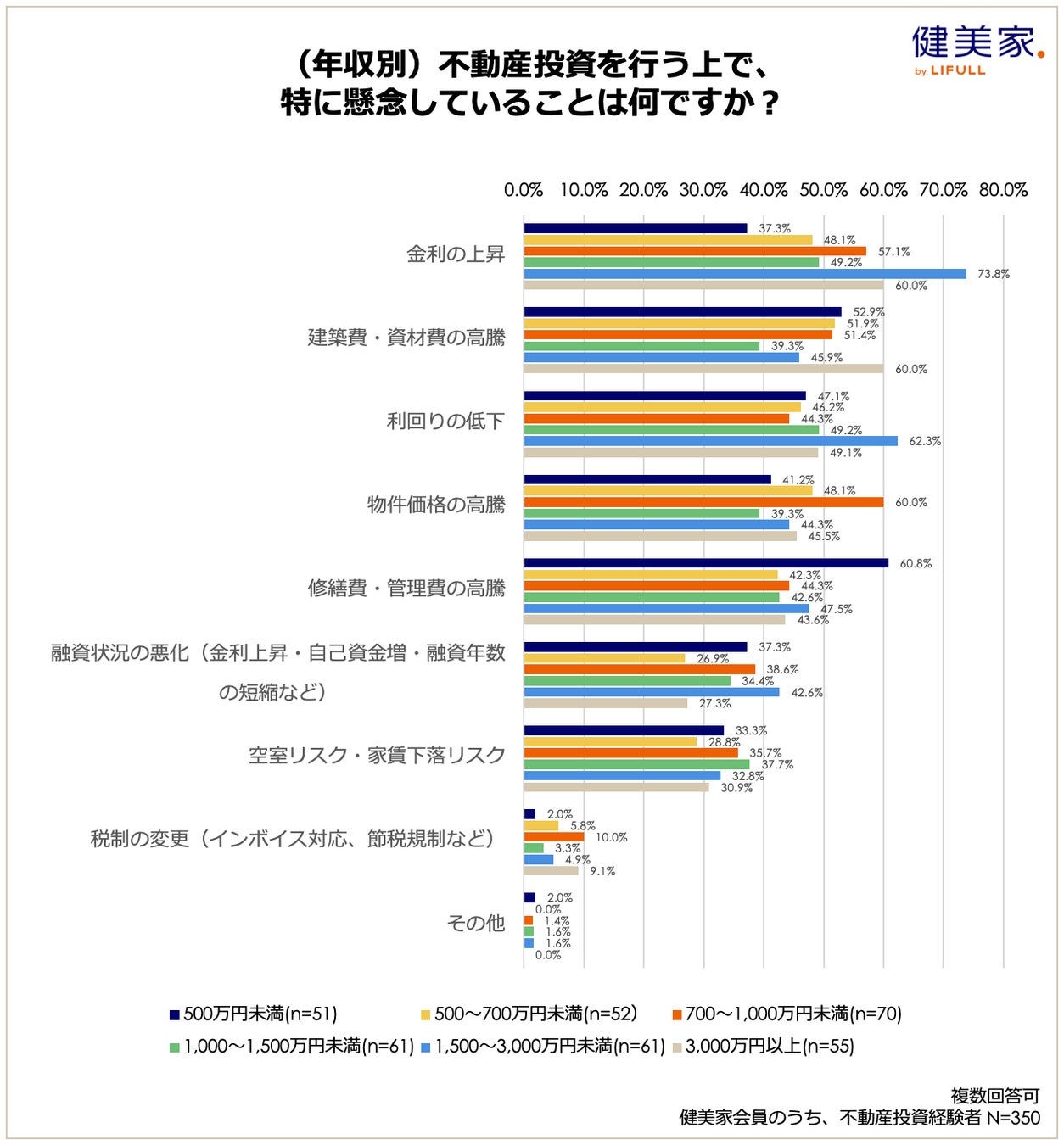

不動産投資上の懸念事項:年収500万円未満では「修繕費・管理費の高騰」(60.8%)がもっとも高く、「金利の上昇」(37.3%)は全体より低い。年収700〜1,000万円未満では「物件価格の高騰」(60.0%)が最大。

-

求める利回り:年収500万円未満では「変化はない」(62.7%)が6割超で最多。

-

投資戦略の変更:年収500万円未満では「購入自体を一時中断し、様子見している」(23.5%)、「中古へのシフト」(15.7%)、「戸建て・区分へのシフト」(13.7%)が全体より高い。

【年収1,500万円以上】

-

不動産投資上の懸念事項:年収1,500〜3,000万円未満では「金利の上昇」(73.8%)、「利回りの低下」(62.3%)、「融資状況の悪化」(42.6%)と、金融条件への懸念が中心。

-

求める利回り:年収1,500万円以上では「引き下げた」がいずれも約4割(1,500〜3,000万円未満39.3%、3,000万円以上40.0%)。

-

投資戦略の変更:年収1,500〜3,000万円未満では「借入比率を下げ自己資金を増やしたい」(36.1%)、「賃料を上げた」(29.5%)、「売却した(する予定)」(24.6%)が全体より高く、年収3,000万円以上では「賃料を上げた」(45.5%)、「売却した(する予定)」(32.7%)、「都心の資産価値重視にシフト」(23.6%)が目立つ。

■ 不動産投資家の最大の懸念は「金利上昇」と「コスト高騰」__ 金利かコストか、年収帯で分かれるリスク認識

本調査では、不動産投資家の懸念として「金利の上昇」が54.9%、「建築費・資材費の高騰」が50.0%といずれも半数以上となり、もっとも多く挙げられました。続いて「利回りの低下」が49.7%、「物件価格の高騰」が46.9%と上位に挙がり、金利や建築費・物件価格の上昇が投資家全体にとって大きな不安要因になっていることがわかります。

年収別に見てみると、年収1,000万円未満の層では、こうした傾向がコスト面により強くあらわれています。年収500万円未満では「修繕費・管理費の高騰」が60.8%と6割を超え、全体(46.6%)と比べても高い水準でした。一方で、「金利の上昇」は年収500万円未満で37.3%と、全体(54.9%)と比べて低く、金利そのものよりも運営コストや購入価格の上昇に懸念が偏っていることがわかります。年収700〜1,000万円未満では「物件価格の高騰」が60.0%と、すべての年収帯の中でもっとも高く、年収1,000万円未満の層においては、購入時・運営時の支出増加への負担感が大きいことがうかがえます。

一方、年収1,500万円以上の層では、金利や利回り、融資条件に関する項目の割合が高くなっています。年収1,500〜3,000万円未満では「金利の上昇」が73.8%、「利回りの低下」が62.3%、「融資状況の悪化」が42.6%と、いずれも全体を上回る水準で、借入額や投資規模が大きい層ほど、金利や融資条件の変化を強く感じていることがわかります。年収3,000万円以上では、「金利の上昇」(60.0%)に加え、「建築費・資材費の高騰」(60.0%)も6割となっており、金利とコストの両方を懸念している層であることがうかがえます。

■ 求める利回りは2極化__ 年収500万未満は6割超が「変化なし」、年収1,500万円以上は約4割が「引き下げた」

求める利回り水準については、全体では「変化はない」が48.9%と半数近くを占め、「引き下げた」が31.7%、「引き上げた」が19.4%となりました。利回り水準を据え置く投資家がもっとも多い一方で、見直しの方向が一様ではないことがわかります。

年収1,000万円未満の層を見ると、年収500万円未満では「変化はない」が62.7%と6割超でもっとも多く、「引き下げた」は25.5%、「引き上げた」は11.8%にとどまり、利回り水準を据え置く回答が中心となりました。一方で、年収700〜1,000万円未満では「引き下げた」と「引き上げた」がいずれも27.1%となり、利回り水準を下げてでも投資を進める層と、利回り水準を引き上げてより高い利回りを求める層に分かれている様子がうかがえます。

年収1,500万円以上の層では、利回り水準を引き下げたとする回答の割合が全体より高くなっています。年収1,500〜3,000万円未満では「引き下げた」が39.3%、年収3,000万円以上でも「引き下げた」が40.0%と、いずれも「引き下げた」が4割前後となりました。全体と比べて、年収1,500万円以上の層では、利回り水準をある程度引き下げることを許容しながら投資を続けている層が多いことが読み取れます。

■ 投資戦略の変更、年収1,000万円未満は低価格帯シフト、年収1,500万円以上は資金・賃料の見直しと売却・都心シフト

投資戦略の変更について、全体では「借入比率を下げ、自己資金の割合を増やしていきたい」が27.7%でもっとも多くなりました。また、「所有物件の賃料を上げた」24.3%、「所有物件を売却した(する予定)」18.0%、「地方の高利回り物件を狙うようになった」16.6%、「購入自体を一時中断し、様子見している」13.7%といった回答が続き、資金計画の見直しや賃料調整、売却、一時的な購入見送りなど、さまざまな対応が選択されていることがわかります。

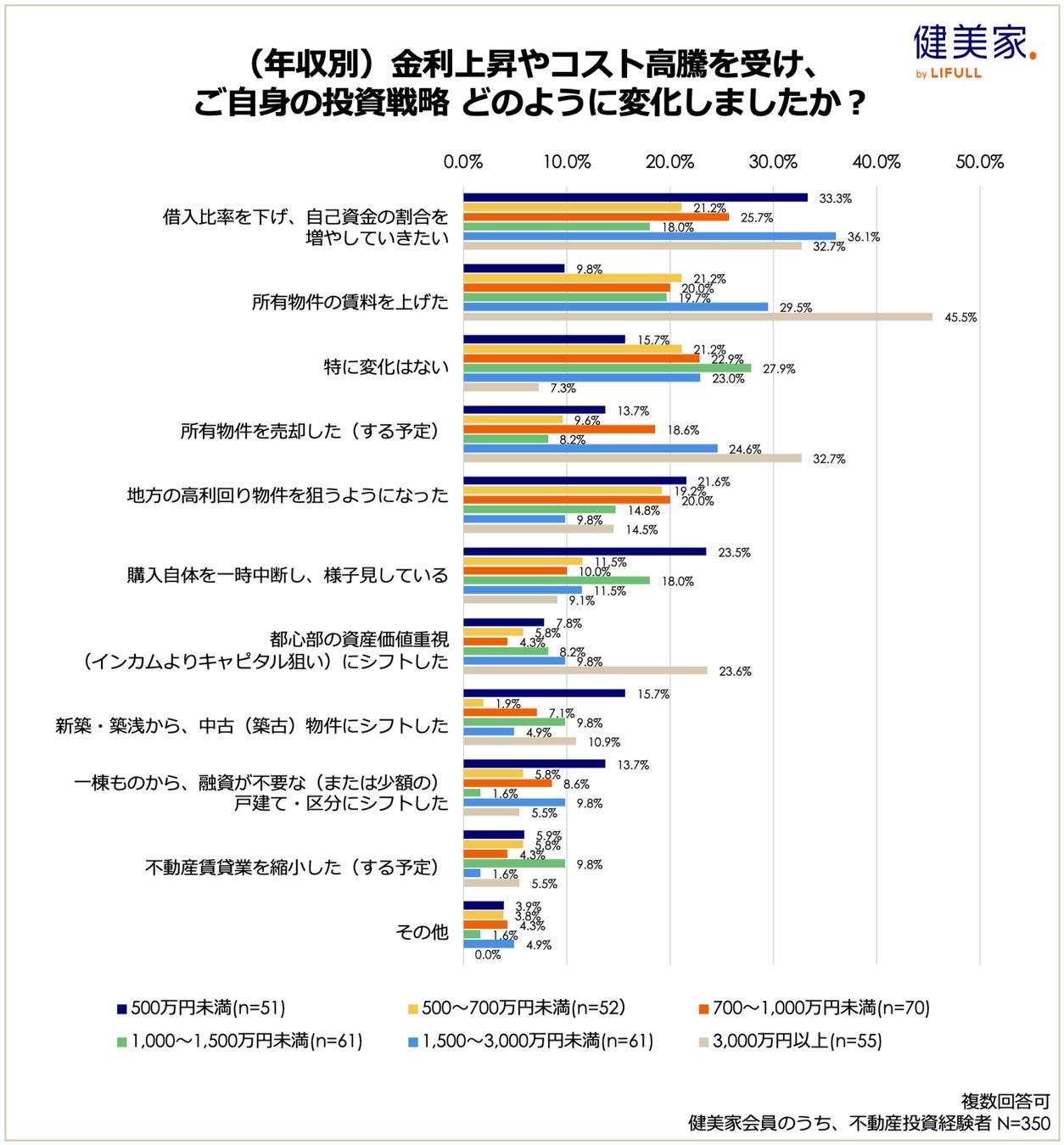

年収1,000万円未満の層では、運営規模や物件タイプの見直しに関する回答が相対的に多くなっています。年収500万円未満では、「購入自体を一時中断し、様子見している」が23.5%と約4人に1人にのぼるほか、「新築・築浅から、中古(築古)物件にシフトした」15.7%、「一棟ものから、融資が不要な(または少額の)戸建て・区分にシフトした」13.7%といった回答は、いずれも全体より高い水準でした。投資を続ける場合も、価格帯の低い中古や戸建て・区分に軸足を移す動きが見られます。さらに、年収1,000万円未満の各層では「地方の高利回り物件を狙うようになった」が20%前後(500万円未満21.6%、500〜700万円未満19.2%、700〜1,000万円未満20.0%)で、全体(16.6%)よりやや高い水準となりました。

一方、年収1,500万円以上の層では、借入や賃料、売却に関する回答が高い傾向にあります。年収1,500〜3,000万円未満では「借入比率を下げ、自己資金の割合を増やしていきたい」36.1%、「所有物件の賃料を上げた」29.5%、「所有物件を売却した(する予定)」24.6%といった回答が全体を上回る結果となりました。

年収3,000万円以上では、「所有物件の賃料を上げた」が45.5%と約半数、「借入比率を下げ、自己資金の割合を増やしていきたい」が32.7%、「所有物件を売却した(する予定)」が32.7%といずれも全体より高い水準でした。さらに、「都心部の資産価値重視(インカムよりキャピタル狙い)にシフトした」が23.6%と、他の年収帯(4.3〜9.8%)と比べて突出しており、都心部の資産性重視の物件に戦略的にシフトしている層であることがわかります。「特に変化はない」は7.3%にとどまることから、いずれかの戦略変更をおこなっている投資家が多い層といえます。

■ まとめ__ 同じ市況でも選ぶ戦略が違うー年収で分かれる不動産投資

本調査から、金利上昇や物件・建築コストの高騰は、不動産投資家全体に借入を抑えて自己資金を厚くしつつ賃料を引き上げるといった防衛的な動きを促す一方で、「どこにリスクを感じ、どのように対応するか」は年収帯によって大きく異なることが明らかになりました。

年収1,000万円未満の層では、修繕費・管理費や物件価格の高騰といった足元のコスト上昇への懸念が強く、求める利回り水準は据え置きつつ、購入の一時中断・縮小や中古・戸建て・区分、地方の高利回り物件など比較的手の届きやすい価格帯・エリアへの関心が強まる様子がうかがえました。一方で、年収1,500万円以上の層では、金利・利回り・融資条件への懸念を踏まえ、利回り水準を引き下げつつ、借入比率を下げて自己資金を厚くし、都心部の資産性重視の物件へシフトするなど、ポートフォリオを積極的に組み替える傾向が確認されました。

■ 調査要綱

調査期間:2025年10月29日(水)~11月12日(水)

調査方法:インターネット上でのアンケート回答

調査対象:健美家(けんびや)登録会員のうち不動産投資経験者

有効回答数:350名

※調査データを引用する際は「不動産投資と収益物件の情報サイト 健美家 ( けんびや ) 」と明記をお願いします

※グラフは小数点第二位を四捨五入しているため、合計が100%にならない場合があります

■ 健美家株式会社について

健美家株式会社は、収益物件の紹介、著名な不動産投資家によるコラム、不動産投資ニュース、セミナー情報等、「不動産投資に関わる人に価値ある情報を提供し、正しい判断ができるプラットフォーム」を提供している不動産投資と収益物件の情報サイト「健美家(けんびや)」および「LIFULL HOME'S 不動産投資」を運営しています。

LIFULL HOME'S 不動産投資 https://toushi.homes.co.jp/

【会社概要】

会社名:健美家株式会社

所在地:東京都千代田区麹町1-4-4

代表取締役社長:成瀬 亮輔

設立:2004年 4月

■ 株式会社LIFULLについて (東証プライム:2120、URL:https://lifull.com/)

LIFULLは「あらゆるLIFEを、FULLに。」をコーポレートメッセージに掲げ、個人が抱える課題から、その先にある世の中の課題まで、安心と喜びをさまたげる社会課題を、事業を通して解決していくことを目指すソーシャルエンタープライズです。現在はグループとして、不動産・住宅情報サービス「LIFULL HOME'S」、空き家の再生を軸とした「LIFULL 地方創生」、シニアの暮らしに寄り添う「LIFULL 介護」など、この世界の一人ひとりの暮らし・人生が安心と喜びで満たされる社会の実現を目指し、さまざまな領域に事業拡大しています。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像