<賃上げによる影響と対策の実態調査>直近3年以内に「賃上げした」企業は約6割。賃上げ促進税制を「知っている」と回答した人は4割弱にとどまる

<賃上げによる影響と対策に関する調査結果トピックス>

直近3年以内に「賃上げした」企業は約6割に上る一方、賃上げには「課題がある」と回答した人は8割近くに

賃上げした理由は「従業員のモチベーション向上」が最多

賃上げのための対策は「経費削減」「業務効率化」「価格転嫁」

価格転嫁できた主な理由としては、約半数が「取引先との価格交渉」と回答

直近3年以内に賃上げしていない理由として「価格転嫁できていない」「業績の低迷」

価格転嫁できていない理由として「業界全体での価格調整・理解促進が進んでいない」が最多

今後、「賃上げ予定がある」と回答した人は約2割。「未定」は4割近くに上る

賃上げのときに、「賃上げ促進税制」を利用できることを「知らない」と回答した人は6割

<調査概要>

1. 調査方法:ゼネラルリサーチ株式会社のモニターを利用したWEBアンケート方式で実施

2. 調査の対象:ゼネラルリサーチ社登録モニターのうち、全国の中小企業の経営者を対象に実施

3. 有効回答数:1,009人

4. 調査実施期間:2024年3月15日(金)~2024年3月16日(土)

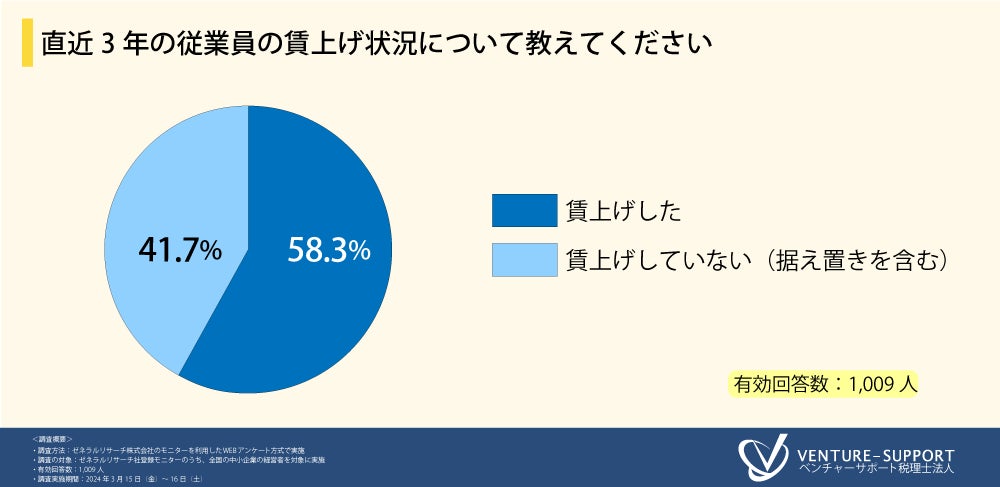

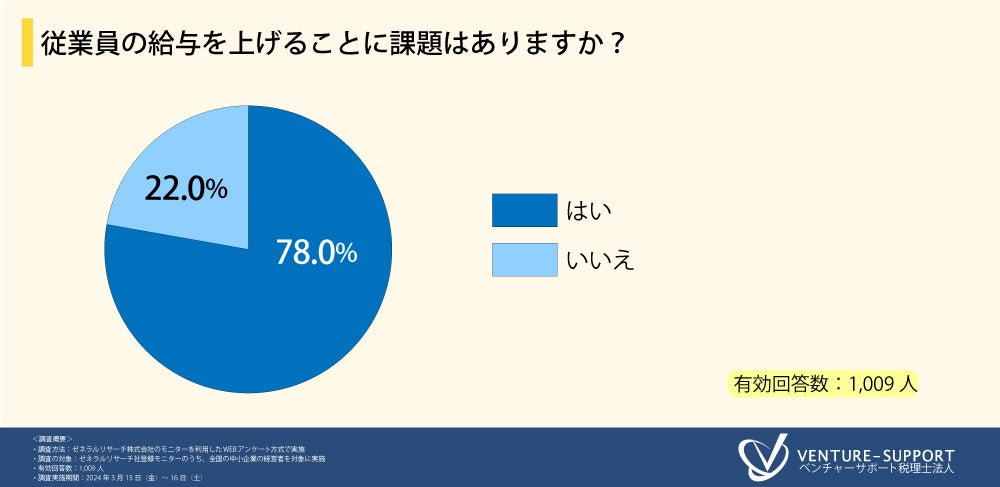

直近3年以内に「賃上げした」企業は約6割に上る一方、賃上げには「課題がある」と回答した人は8割近くに

全国の中小企業の経営者に調査を実施。

「直近3年の従業員の賃上げ状況について教えてください」と質問したところ、「賃上げした(58.3%)」「賃上げしていない(据え置きを含む)(41.7%)」という回答結果になった。

また、「従業員の給与を上げることに課題はありますか?」と質問したところ、「はい(78.0%)」「いいえ(22.0%)」という回答結果になった。

従業員の給与を上げることの課題としては、

・社会保険料なども含めるとキャッシュフローへの負荷が大きい(40代/男性/埼玉県)

・いつまで継続できるのか不安(50代/男性/新潟県)

・1度上げたら下げられない。業績連動型に変更できない(50代/男性/埼玉県)

・来年度の売り上げや利益が読めない(50代/男性/広島県)

などの声が挙がった。

直近3年以内に賃上げした企業は約6割に上る一方、8割近くは従業員の給与を上げることに課題があると感じていることが明らかとなった。賃上げによって企業が負担する社会保険料が増えること、一度賃上げするとその後に給与を下げることが難しいことを懸念する声が多く見られた。

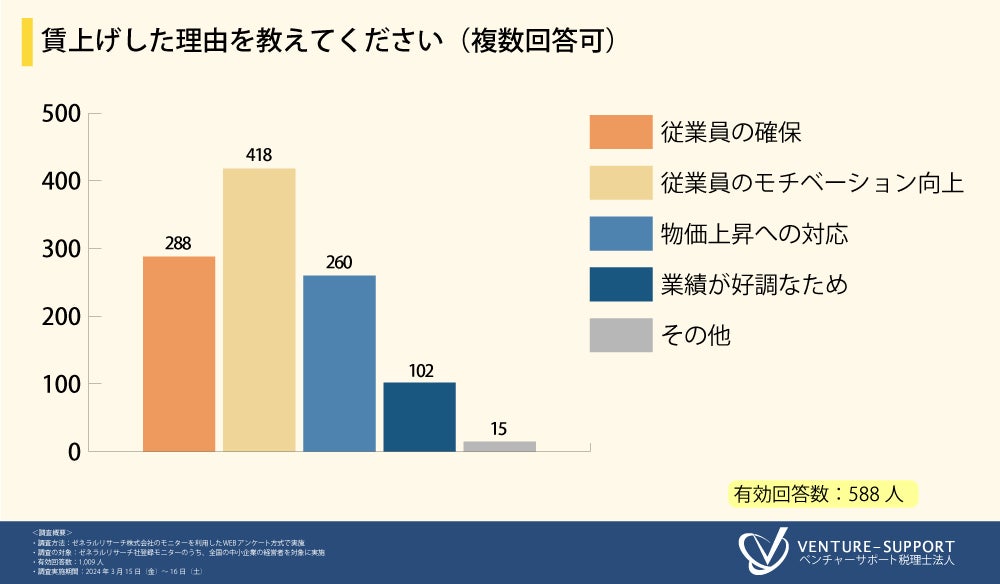

賃上げした理由は「従業員のモチベーション向上」が最多

直近3年以内に賃上げしたと回答した人に、「賃上げした理由を教えてください(複数回答可)」と質問したところ、「従業員のモチベーション向上(71.1%)」と回答した人が最も多く、次いで「従業員の確保(49.0%)」「物価上昇への対応(44.2%)」「業績が好調なため(17.3%)」「その他(2.5%)」と続いた。

大企業を中心に、初任給の引き上げの動きが広がっている。給与水準が上がることで、従業員のモチベーション向上、優秀な人材確保に繋がるため、昨今の労働力不足による売り手市場も影響し、賃上げ傾向が続く可能性は高いと思われる。

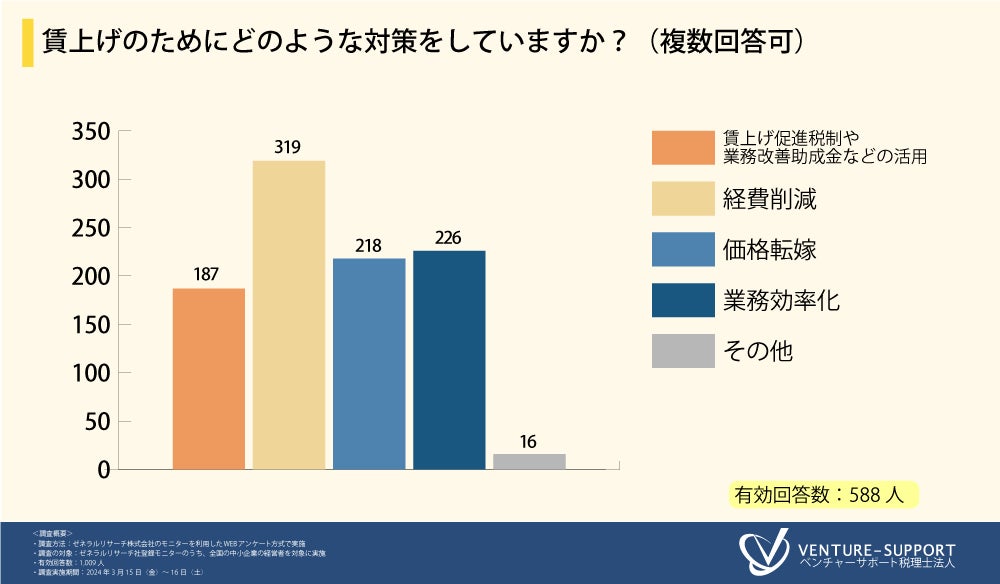

賃上げのための対策は「経費削減」「業務効率化」「価格転嫁」

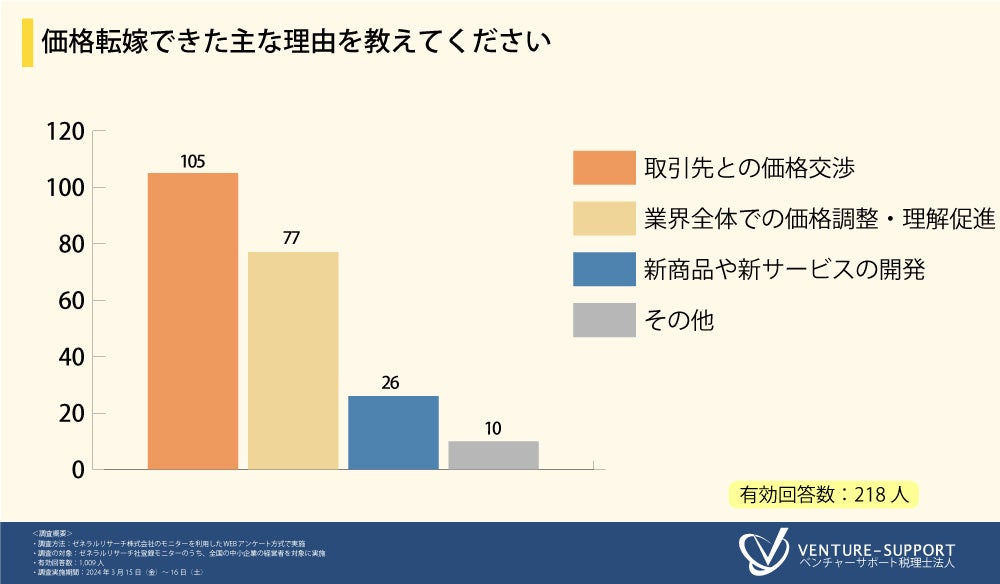

価格転嫁できた主な理由としては、約半数が「取引先との価格交渉」と回答

同じく、直近3年以内に賃上げしたと回答した人に、「賃上げのためにどのような対策をしていますか?(複数回答可)」と質問したところ、「経費削減(54.2%)」と回答した人が最も多く、次いで「業務効率化(38.4%)」「価格転嫁(37.1%)」「賃上げ促進税制や業務改善助成金などの活用(31.8%)」「その他(2.7%)」と続いた。

賃上げのために「価格転嫁している」と回答した人に、「価格転嫁できた主な理由を教えてください」と質問したところ、「取引先との価格交渉(48.2%)」「業界全体での価格調整・理解促進(35.3%)」「新商品や新サービスの開発(11.9%)」「その他(4.6%)」と続いた。

賃上げのために「経費削減」「業務効率化」「価格転嫁」などの企業努力を行っている企業が多いことが明らかとなった。また、価格転嫁については「業界全体での価格調整・理解促進」だけでなく、「取引先との価格交渉」の重要性が浮き彫りとなっている。

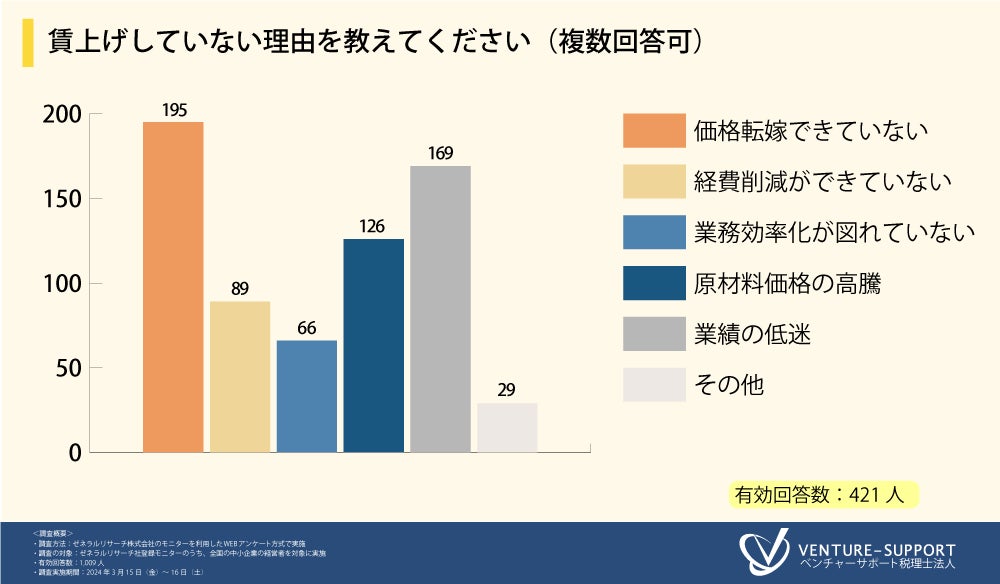

直近3年以内に賃上げしていない理由として「価格転嫁できていない」「業績の低迷」

直近3年以内に賃上げしていないと回答した人に、「賃上げしていない理由を教えてください(複数回答可)」と質問したところ、「価格転嫁できていない(46.3%)」と回答した人が最も多く、次いで「業績の低迷(40.1%)」「原材料価格の高騰(29.9%)」「経費削減ができていない(21.1%)」「業務効率化が図れていない(15.7%)」「その他(6.9%)」と続いた。

昨今の歴史的な円安、原材料価格の高騰などは、経営に大きな影響を与えている。これらの要因によるコスト増加分を価格転嫁できなければ企業の利益に関わる。そのため、価格転嫁できているかどうか、業績が好調かどうかによって賃上げは左右される。

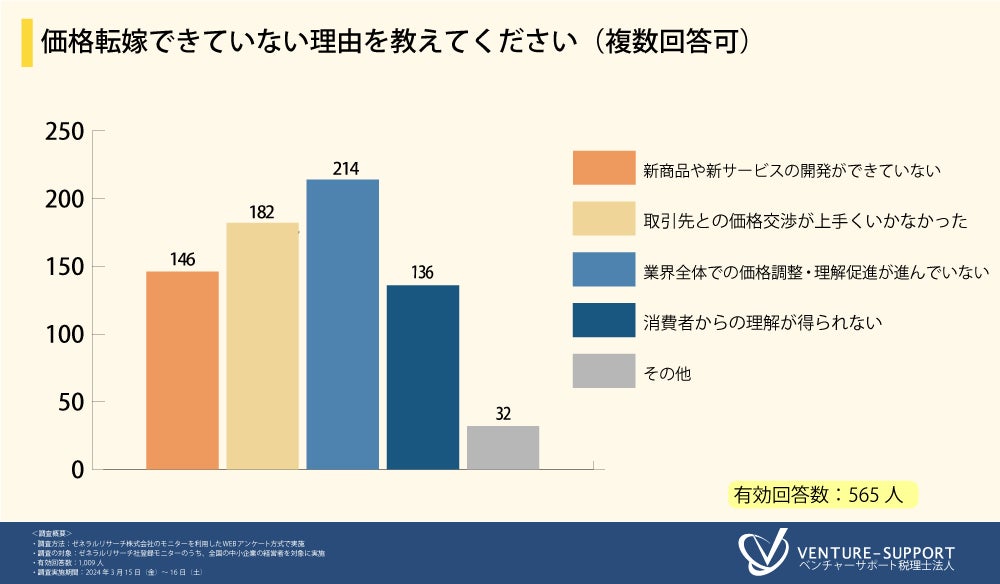

価格転嫁できていない理由として「業界全体での価格調整・理解促進が進んでいない」が最多

価格転嫁できていないと回答した人に、「価格転嫁できていない理由を教えてください(複数回答可)」と質問したところ、「業界全体での価格調整・理解促進が進んでいない(37.9%)」と回答した人が最も多く、次いで「取引先との価格交渉が上手くいかなかった(32.2%)」「新商品や新サービスの開発ができていない(25.8%)」「消費者からの理解が得られない(24.1%)」「その他(5.7%)」と続いた。

2022年から食料品や日用品を中心に、値上げラッシュが続いている。このように価格転嫁できている企業がある一方で、まったく価格転嫁できていない企業も依然としてある。価格転嫁は取引先や消費者離れが懸念されることから、業界全体での価格調整・理解促進が進んでいないと価格転嫁するのは難しい側面もある。

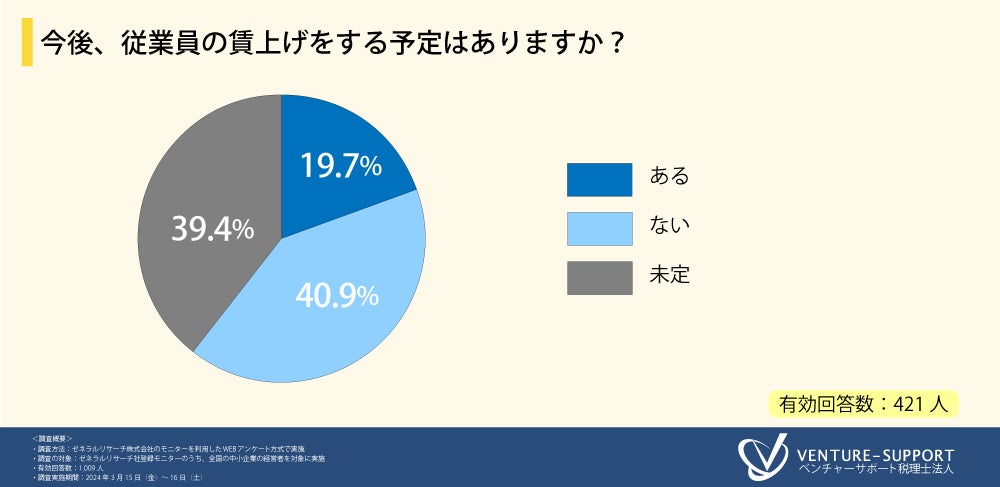

今後、「賃上げ予定がある」と回答した人は約2割。「未定」は4割近くに上る

直近3年以内に賃上げしていないと回答した人に、「今後、従業員の賃上げをする予定はありますか?」と質問したところ、「ある(19.7%)」「ない(40.9%)」「未定(39.4%)」という回答結果になった。

今後、賃上げ予定の企業は約2割にとどまることが明らかになった。円安が追い風となっている大企業を中心に、賃上げの動きが広がっている一方で、中小企業にとっては賃上げのハードルは高いことが見て取れた。

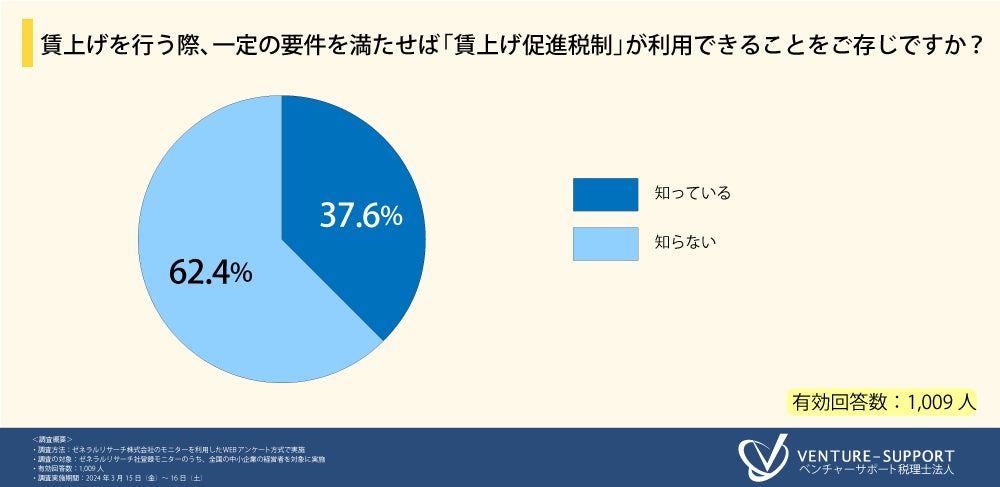

賃上げのときに、「賃上げ促進税制」を利用できることを「知らない」と回答した人は6割

「賃上げを行う際、一定の要件を満たすと「賃上げ促進税制」が利用できることをご存じですか?」と質問したところ、「知っている(37.6%)」「知らない(62.4%)」という回答結果になった。

賃上げ促進税制とは、青色申告書を提出する企業または個人事業主が、一定の要件を満たした上で前年度よりも給与等の支給額を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度である。たとえば、中小企業であれば、給与等支給額の増加額の最大45%を税額控除できる。企業にとって節税効果が高いため、賃上げ促進税制を上手く活用するとよいだろう。

さらに詳しい内容は以下にて記載しております。

会社設立 完全ガイド:https://vs-group.jp/tax/startup/vsnews_salary202405_01/

ベンチャーサポート税理士法人の紹介

税理士顧問サービス “5つの強み”

1. 融資に強い

2. 節税に強い

3. 当社独自の月次レポートにて経営状況をお伝え

4. 豊富な税務調査ノウハウ

5. すべての士業が完全にワンストップ

ベンチャーサポート税理士法人は、税理士法人、行政書士法人、司法書士法人、弁護士法人、社会保険労務士法人、土地家屋調査士法人、不動産会社、保険販売代理店、金融商品仲介業者からなる総合士業グループに属しています。

当グループのすべての専門家は『士業はサービス業』という共通理念で繋がっており、お客様の要望に合わせて、あらゆるサービスをワンストップで提供します。

■ベンチャーサポートグループ株式会社:https://vs-group.jp/

■ベンチャーサポート税理士法人:https://vs-group.jp/tax/

■会社設立 完全ガイド:https://vs-group.jp/tax/startup/

■無料相談:0120-291-244

■TEL:03-6264-4030

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像