【26年1月】住宅購入者と購入検討者に『住宅ローンに関する定期意識調査』をLIFULL HOME'Sが実施

「住宅ローンを払いきれるか不安がある」購入検討者は94.2%に達する。20代の購入検討者の銀行選びは、金利よりも「初期費用の低さ」「保障付き」「ペア団信」に支持が集まる

事業を通して社会課題解決に取り組む、株式会社LIFULL(ライフル)(本社:東京都千代田区、代表取締役社長:伊東祐司、東証プライム:2120)が運営する不動産・住宅情報サービス「LIFULL HOME'S」は、10年以内に住宅を購入し住宅ローンを利用中(以降、購入者)の765名と、5年以内に住宅を購入し住宅ローンを利用予定(以降、購入検討者)の1,097名を対象に『住宅ローンに関する定期意識調査』を実施しました。

住宅ローン利用者と利用予定者は今後の金利動向をどう予測?銀行選びの決め手は?

1,2年前までは「変動金利」を選んだ人の方が、結果的に低金利の恩恵を受けてきましたが、2025年12月の日銀金融政策決定会合で政策金利が0.25%引き上げられ、今後住宅ローン金利への影響が予想されています。

そのような中、住宅ローン利用者・利用予定者は今後の見通しをどのように予測しているのか、また住宅ローン利用予定者はどのような観点で銀行を選ぶのか、購入者・購入検討者双方の意識を調査し、LIFULL HOME'S総研チーフアナリストの中山登志朗(なかやまとしあき)による考察と共に発表します。

調査結果サマリー

①住宅ローンの種類:前回調査(25年7月)よりも購入検討者の「変動金利」が低下、固定金利の「期間選択型」は微増傾向

②住宅ローンの世帯年収倍率:購入検討者の選択率の過半数ラインは再び「4倍以上5倍未満」に戻る

③(購入者)世帯月収に占める住宅ローン返済額の割合:「3割以上」の割合が前回調査よりも増加。「適切だった」も増加するが、割合が3割以上の“3人に1人”は「もっと借入額を減らせばよかった」と回答

④(購入検討者)住宅購入に対する意向:「金利が上がる前に買いたい」が単独トップに。控除内容よりも金利を重視する傾向に。「頭金が貯まるまで」がじわじわ伸長!

⑤今後1年間の住宅ローンの見通し:購入者も半数が「上昇」を予測、前回よりも割合増加

⑥住宅ローンを払いきれるかの不安について:「不安を抱いている」検討者は94.2%に達する。購入者との乖離が広がる

⑦金利の上昇対策:何かしらの対策をしているのは6割。対策を取らない理由の最多は「特にない/考えたことがない」

⑧(購入検討者)銀行の選び方:金利よりも「初期費用の低さ」「保障付き」「ペア団信」に20代の支持が集まり、40代は「金利の低さ」「借入可能期間」がポイントに。

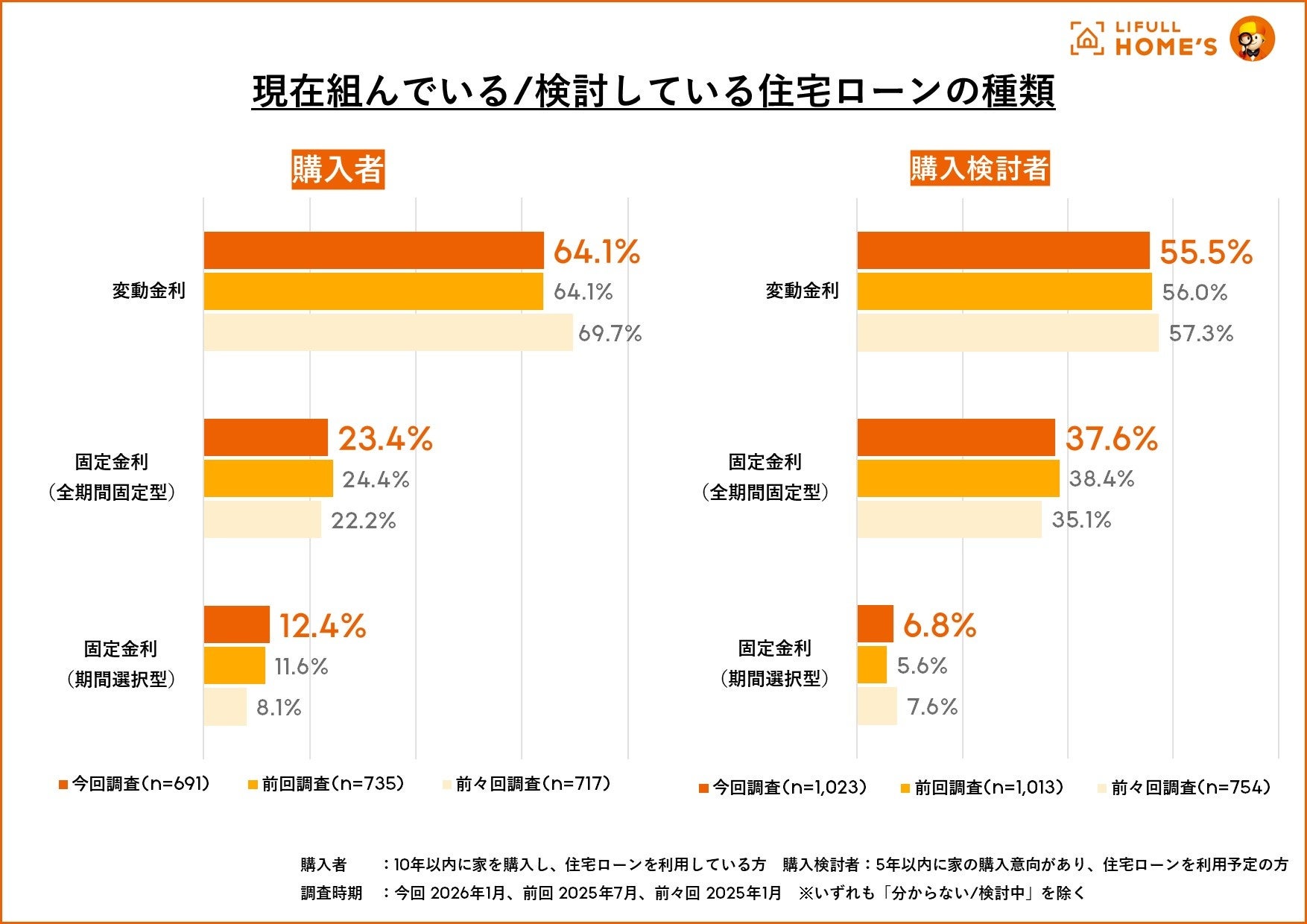

①【住宅ローンの種類について】前回調査(25年7月)よりも購入検討者の「変動金利」が低下、固定金利の「期間選択型」は微増傾向

購入者には現在組んでいる住宅ローンの種類、購入検討者には検討している住宅ローンの種類について聞いたところ、共に「変動金利」が最多となりました。その割合は購入者が64.1%(25年7月調査(以下「前回調査」):64.1%)と変化がなかった一方で、購入検討者が55.5%(前回調査:56.0%)と前回より選択割合が低くなりました。固定金利では購入者、購入検討ともに「全期間固定型」は微減し「期間選択型」が微増しています。購入者においては「期間選択型」が25年1月調査(以下「前々回調査」)から4pt増えています。金利上昇への懸念は依然として強く、「変動金利」一択ではなく「期間選択型」を選択、検討する状況がうかがえます。

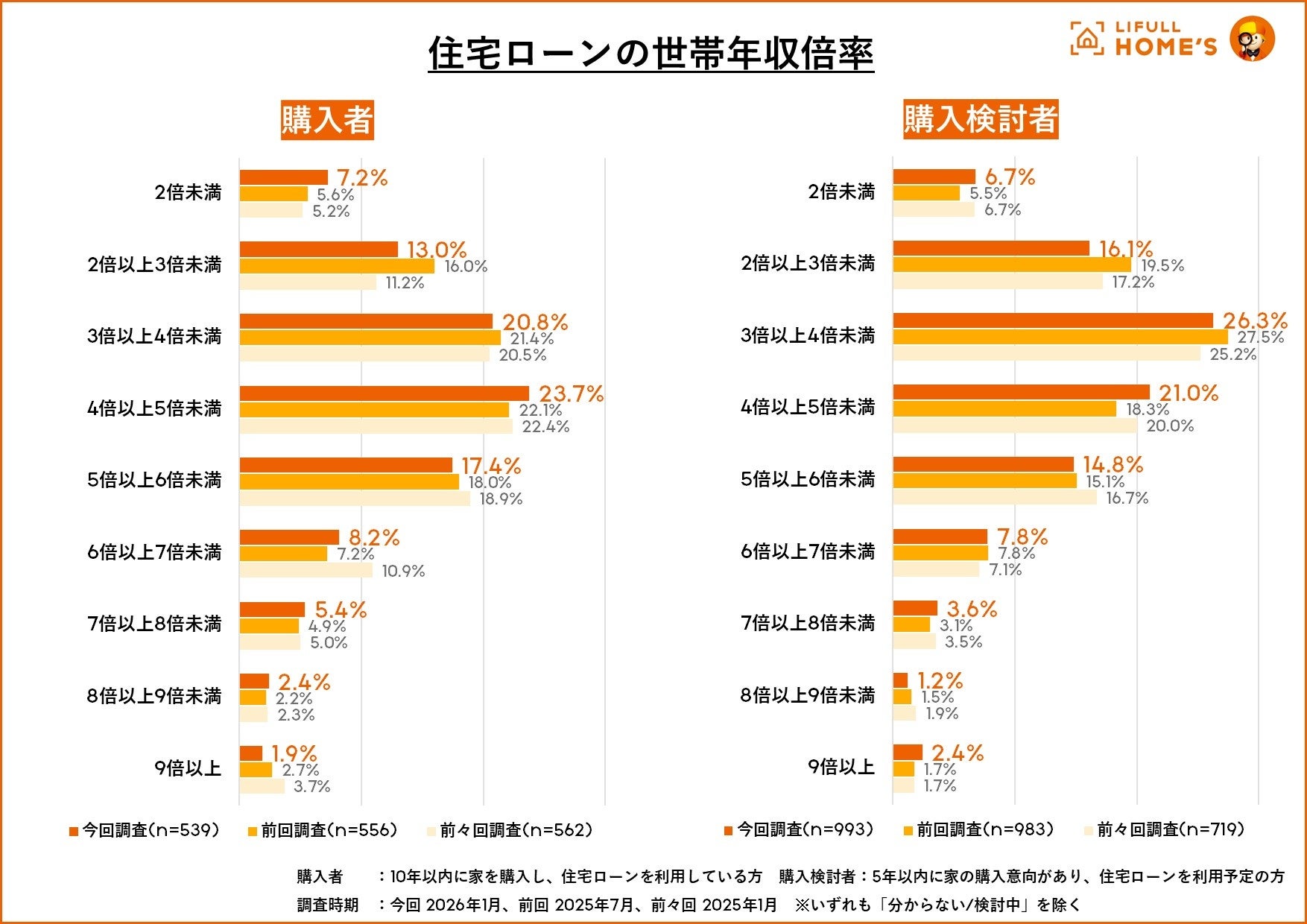

②【住宅ローンの世帯年収倍率】購入検討者の年収倍率の過半数ラインは再び「4倍以上5倍未満」に戻る

住宅購入者には住宅ローンを世帯年収の何倍で借り入れているか、検討者には何倍で借り入れる予定かを聞いたところ、購入者は「4倍以上5倍未満」が最多になったのに対し、購入検討者は「3倍以上4倍未満」が最多と、前回調査と同様の結果になりました。両者を比べると、「4倍未満」までは購入検討者の方が回答割合は多く、「4倍以上」になると(「9倍以上」を除き)購入者の回答割合が上回っているのも前回、前々回調査と同じ傾向です。

一方で、今回調査の購入検討者の2位には「4倍以上5倍未満」(今回調査:21.0%、前回調査:18.3%)となりました。前回調査の購入検討者の2位だった「2倍以上3倍未満」は16.1%となり3.4pt下がっています。また購入検討者の過半数ラインには「4倍未満」(49.1%)では到達せず、今回調査では「4倍以上5倍未満」となりました。物件価格の高騰を受け、借り入れ額の増額も事前に想定していることが推察されます。

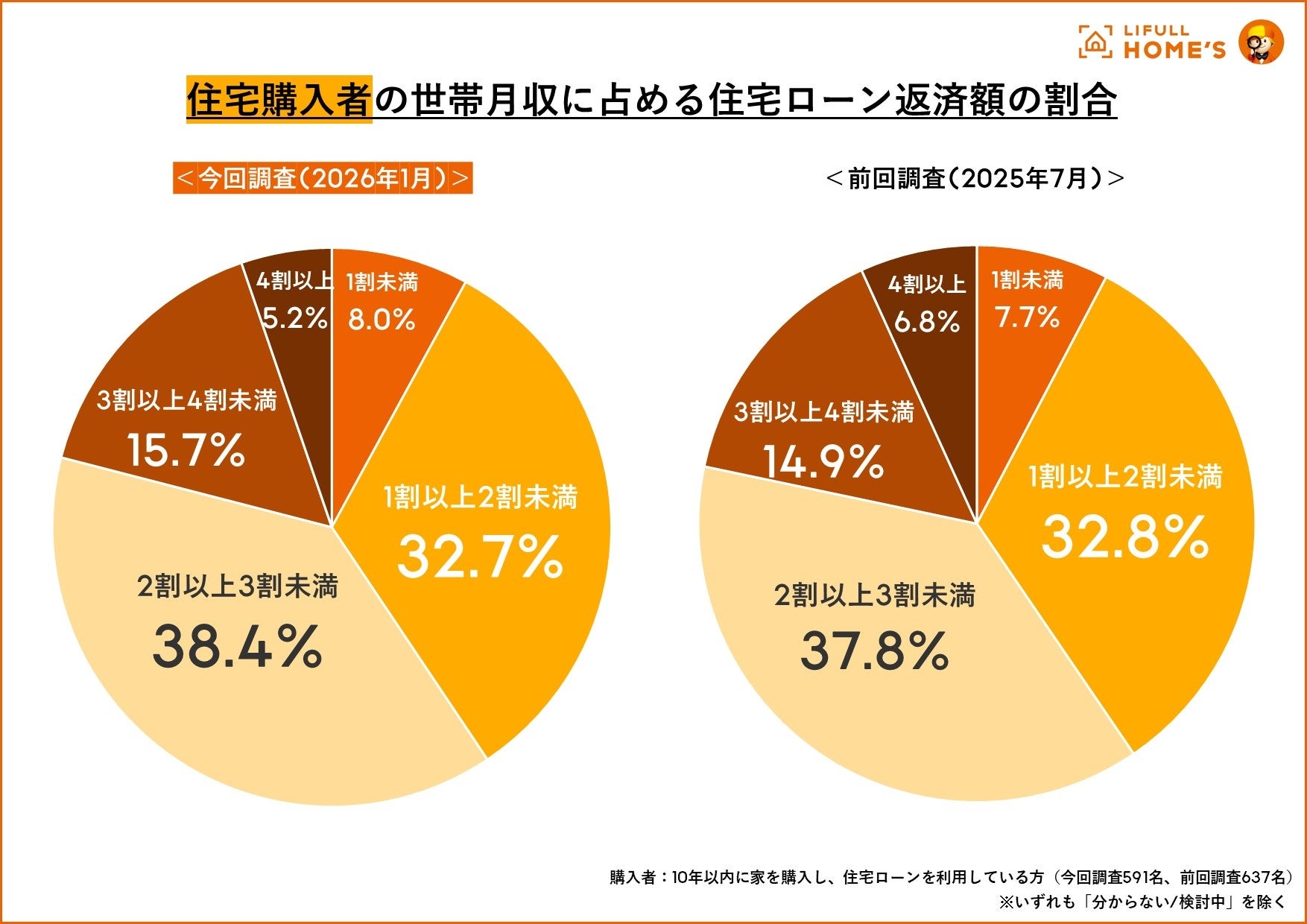

③【(購入者)世帯月収に占める住宅ローン返済額の割合】「3割以上」の割合が前回調査よりも増加。「適切だった」も増加するが、割合が3割以上のうち“3人に1人”は「もっと借入額を減らせばよかった」と回答

住宅購入者に対し、世帯月収に占める住宅ローン返済額の割合を聞いたところ、前回調査と同様に最も多かったのが「2割以上3割未満」(38.4%)、その次に「1割以上2割未満」(32.7%)となり、「1割以上3割未満」が全体約7割を占めました。一方で、「3割以上4割未満」の選択割合が前回調査:14.9%に対し、今回調査:15.7%と増加しており、月々の生活費が住宅ローンの返済で圧迫されている様子がうかがえます。

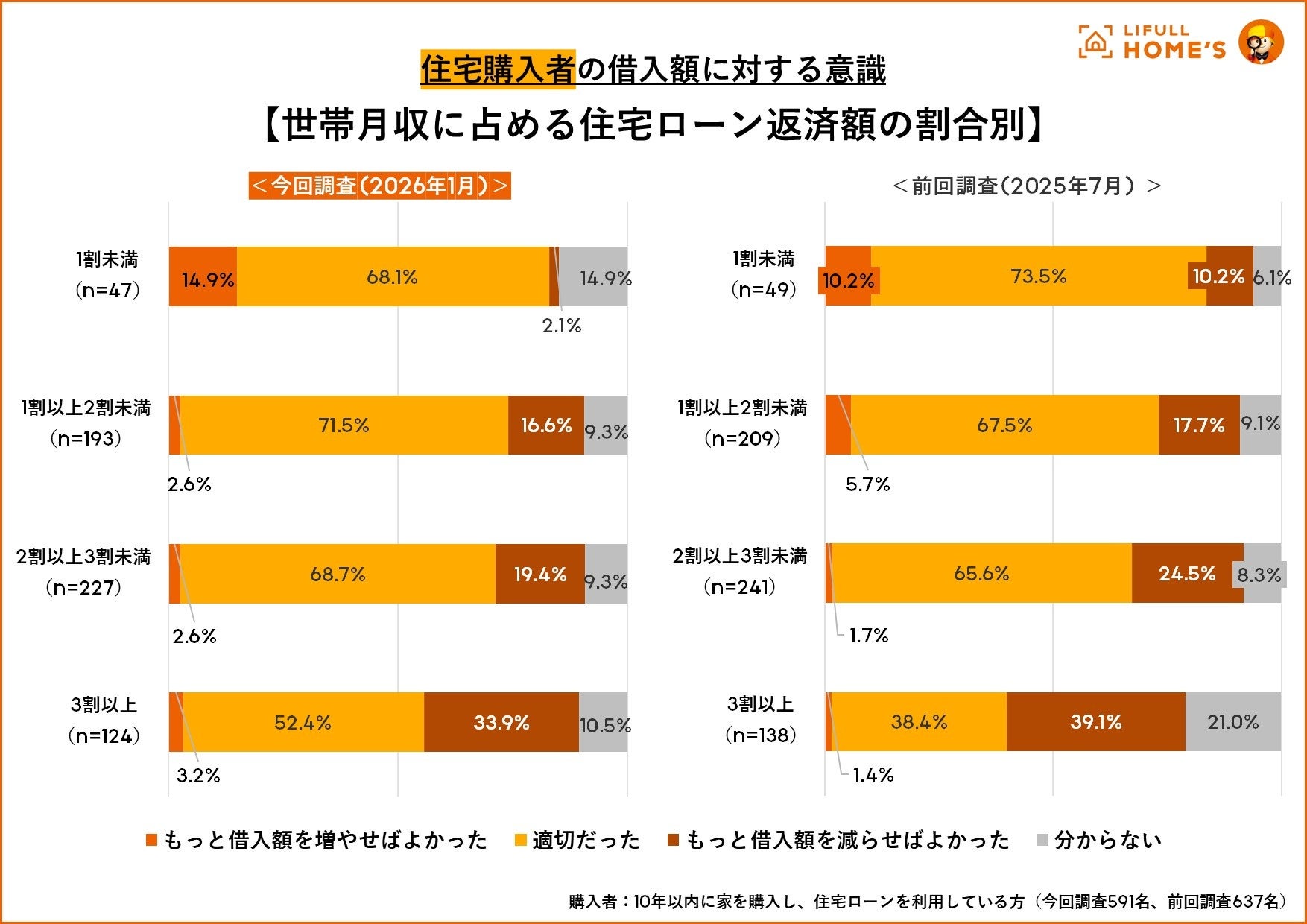

続いて、世帯月収に占める住宅ローン返済額の割合別に借入額に対する意識を調査しました。世帯月収に占める住宅ローン返済額に対して「適切だった」の割合は「1割以上」の割合全てで前回調査を上回っています。一方で、「もっと減らせばよかった」の割合は前回調査よりも減少していますが、「3割以上」の3人に1人(33.9%)が後悔しているようです。

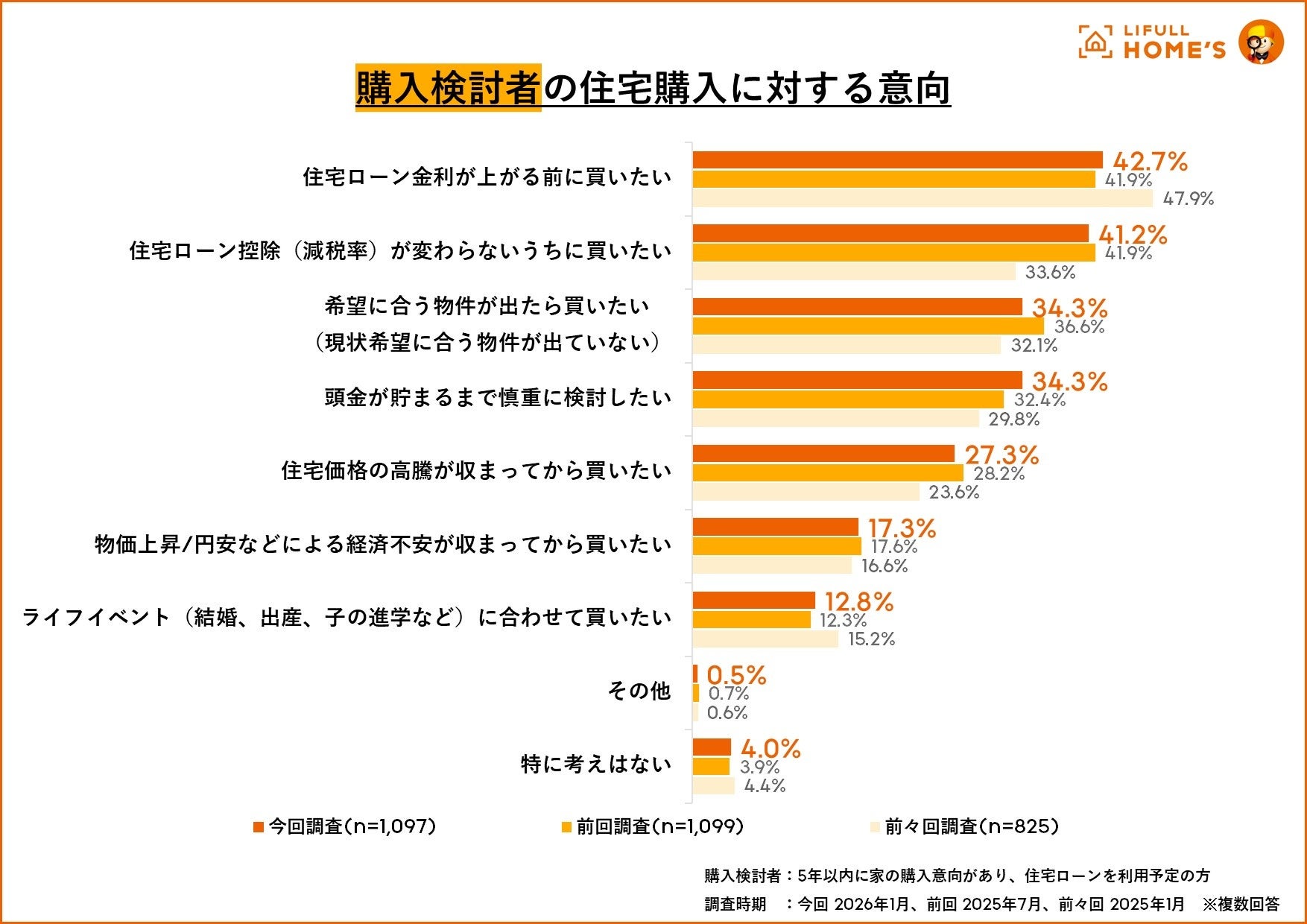

④【(購入検討者)住宅購入に対する意向】「金利が上がる前に買いたい」が単独トップとなり控除内容よりも金利を重視する傾向に。「頭金が貯まるまで」がじわじわ伸長!

購入検討者に対し、住宅購入に対する意向を聞いたところ、「住宅ローン金利が上がる前に買いたい」が42.7%と単独トップとなり、「住宅ローン控除(減税率)が変わらないうちに買いたい」(41.2%)が僅差で2位となりました。

前回調査では上位2項目が同率でしたが「住宅ローン金利が上がる前に買いたい」は+0.8pt、「住宅ローン控除(減税率)が変わらないうちに買いたい」は-0.7ptと差が開く結果となり、住宅ローンで受けられる控除内容よりも、月々の返済に関わる金利を重視する様子がうかがえます。また、「頭金が溜まるまで慎重に検討したい」の割合は前回からさらに1.9pt増加し34.3%となり、「希望に合う物件が出たら買いたい」と同率3位です。購入検討者は頭金をしっかり貯めながら、希望の条件に合う物件を探しているようです。

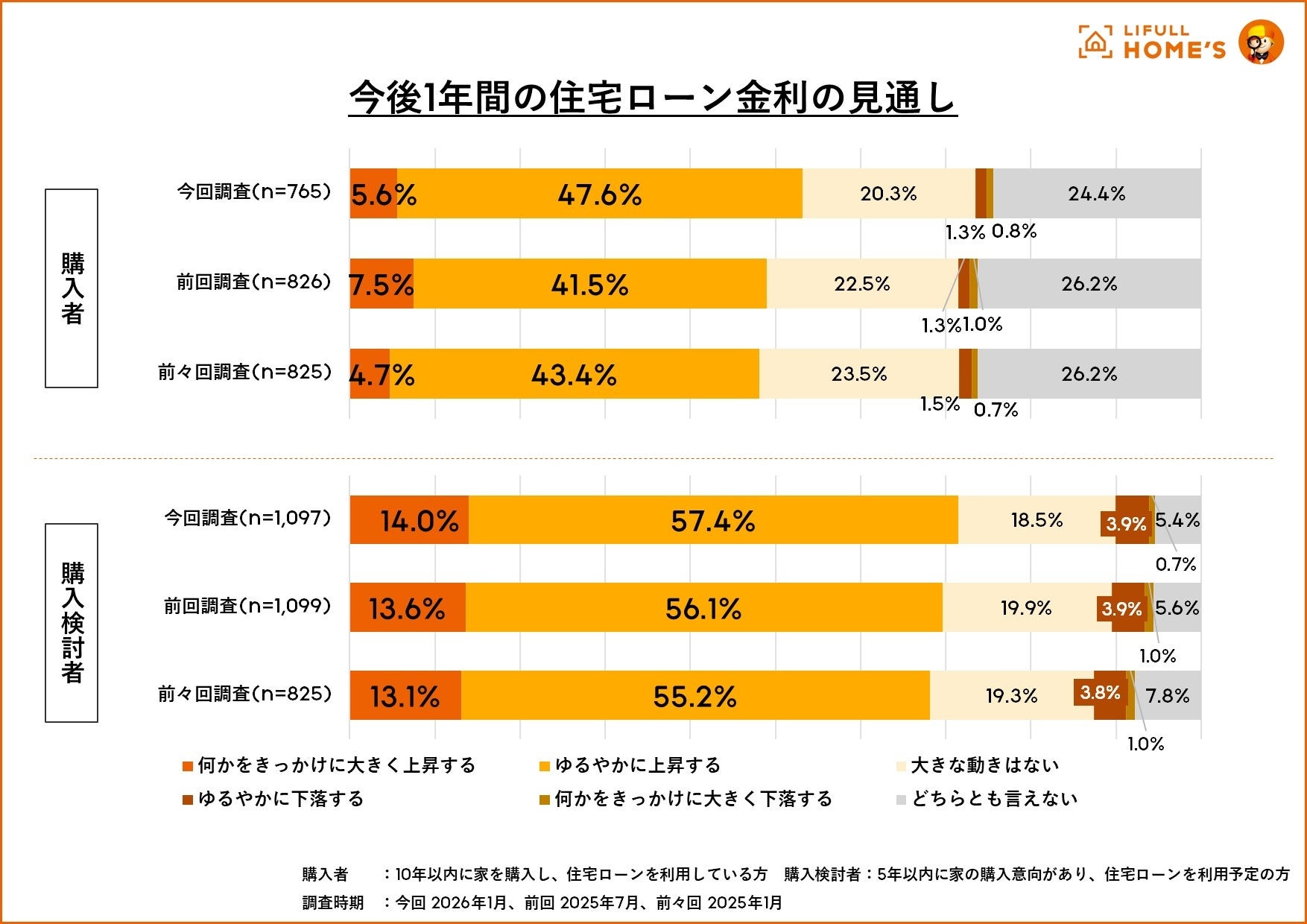

⑤【今後1年間の住宅ローンの見通し】購入者も半数が「上昇」を予測、前回よりも割合増加

購入者・購入検討者双方に対し、今後1年間の住宅ローン金利の見通しについて聞きました。「上昇」(「何かをきっかけに大きく上昇する」「ゆるやかに上昇する」計)の予測をした割合は購入者が53.2%(前回調査:49.0%)、購入検討者は71.4%(前回調査:69.7%)となりました。購入者・購入検討者ともに「上昇」予測の割合は前回調査よりも増加していますが、増加割合は購入者の方が大きく、金利の動きを注視している様子がうかがえます。

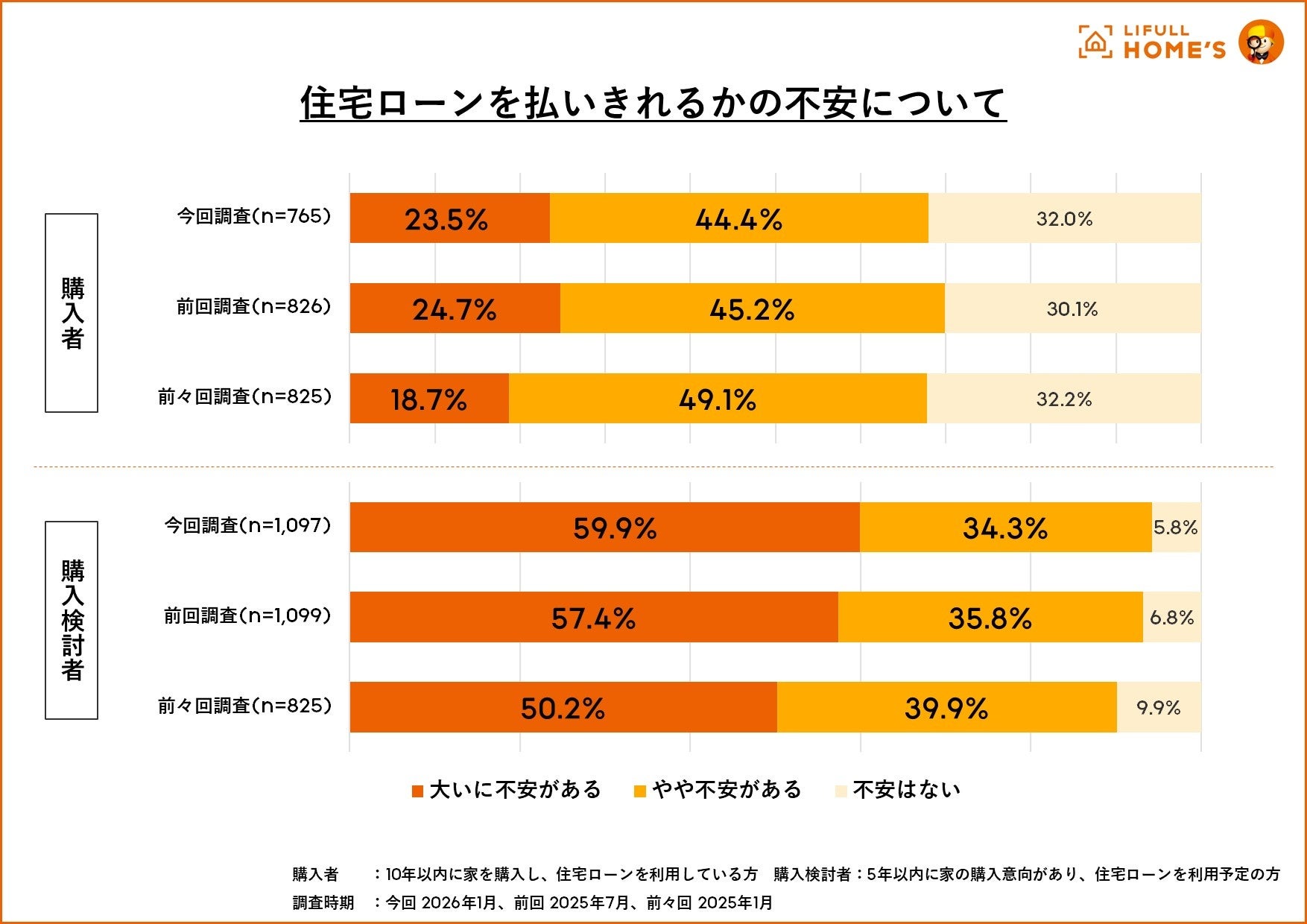

⑥【住宅ローンを払いきれるかの不安について】「不安を抱いている」検討者は94.2%に達する。購入者との乖離が広がる

購入者・購入検討者双方に対し、住宅ローンを払いきれるかの不安があるかどうかについてたずねたところ、「大いに不安がある」と回答した購入者は23.5%(前回調査:24.7%)だったのに対し、購入検討者は59.9%(前回調査:57.4%)と約6割を占めました。

不安を抱いている割合(「大いに不安がある」「やや不安がある」計)は購入者が67.9%(前回調査:69.9%)に対し、購入検討者は94.2%(前回調査:93.2%)となり、前回調査よりも乖離が大きくなりました。

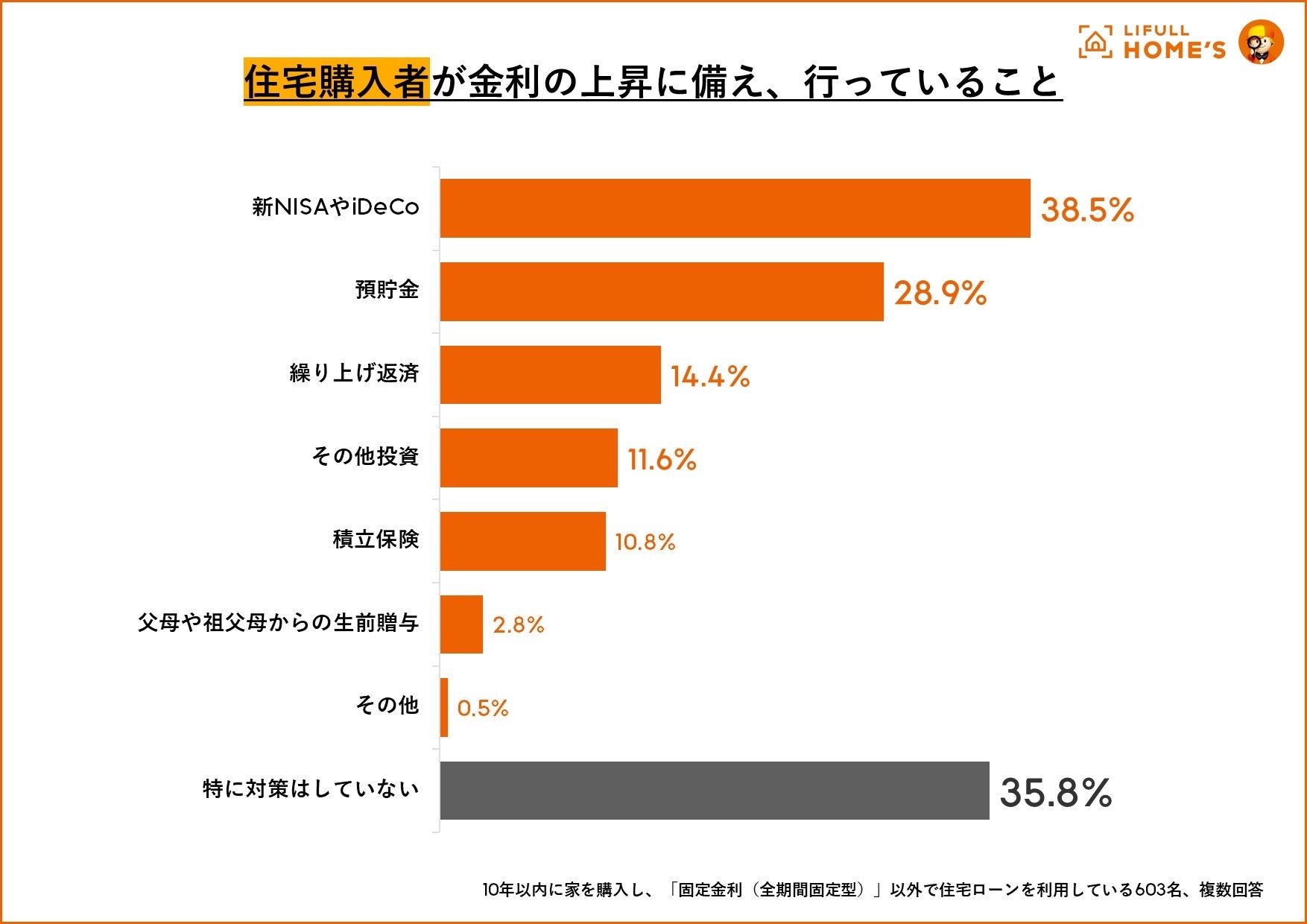

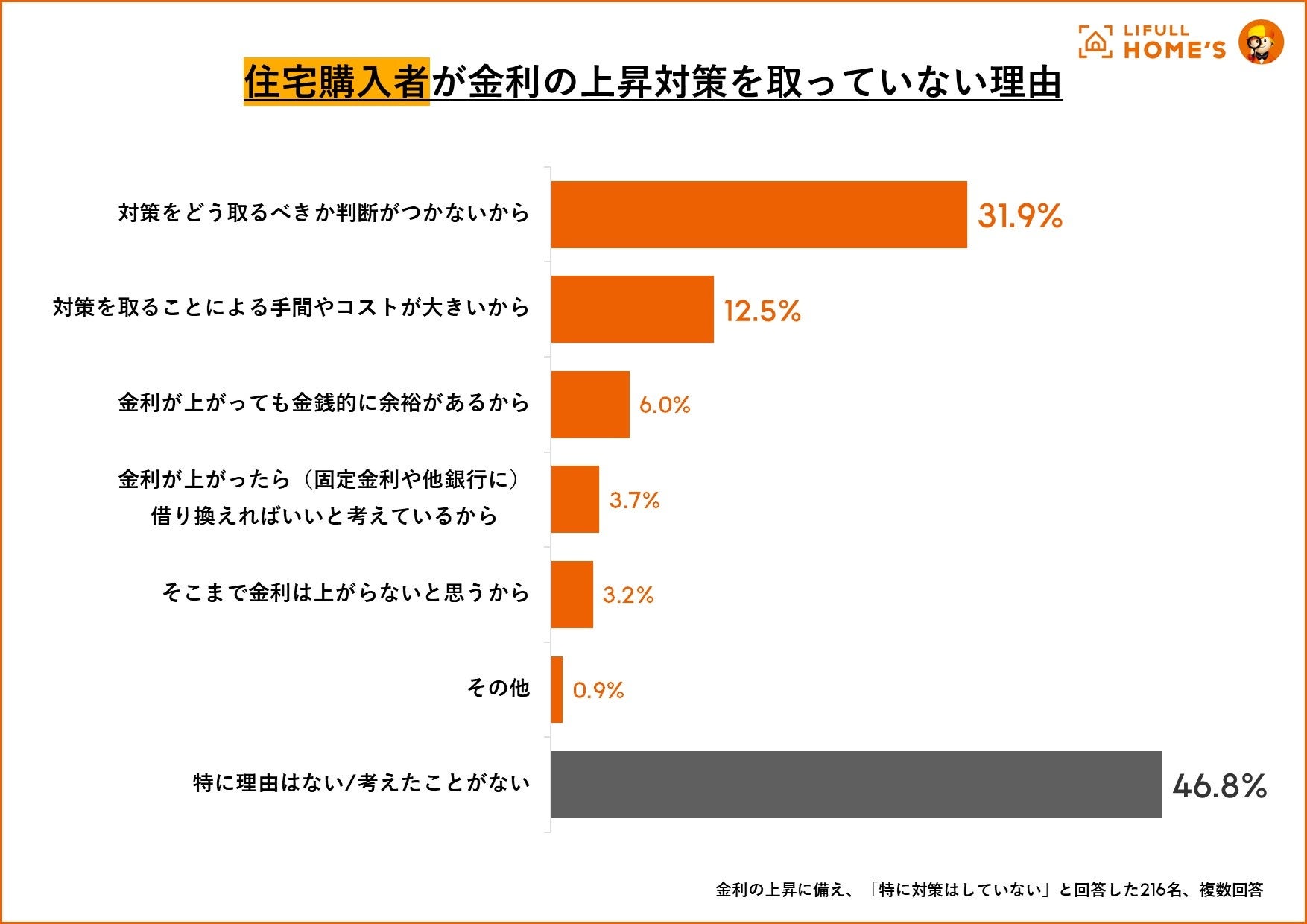

⑦【(購入者)金利の上昇対策】何かしらの対策をしているのは6割。対策を取らない理由の最多は「特にない/考えたことがない」。対策未実施者は「無関心」と「判断材料不足」が障壁に、具体的な方針を持たず。

「固定金利(全期間固定型)」以外の住宅ローンを利用している購入者に対し、金利の上昇に備えて行っていることを聞いたところ、何かしら対策をしているのは64.2%でした。前回調査(60.7%)から3.5pt増加していますが、対策を講じていない人が一定数いることがわかりました。最も多かった対策は「新NISAやiDeCo」(38.5%)で前回調査から4.7pt増加しています。なお「預貯金」は28.9%と高い一方で「繰り上げ返済」は14.4%に留まり現金保有へ意向の強さがうかがえました。

金利の上昇に備え、「特に対策はしていない」と回答した人に対しその理由を聞いたところ、最も多かったのが「特に理由はない/考えたことがない」(46.8%)、続いて「対策をどう取るべきか判断がつかないから」(31.9%)となりました。対策の必要性は感じつつも、固定金利への切り替えや繰り上げ返済など、どの手法が最適かを選択するためのリテラシーや情報が不足している現状がうかがえます。一方で、「金銭的に余裕がある」(6.0%)や「そこまで金利は上がらないと思う」(3.2%)といった楽観視をしている層は限定的です。つまり、「余裕があるから対策しない」のではなく、「どうしていいか分からず放置している」のが実態と言えます。

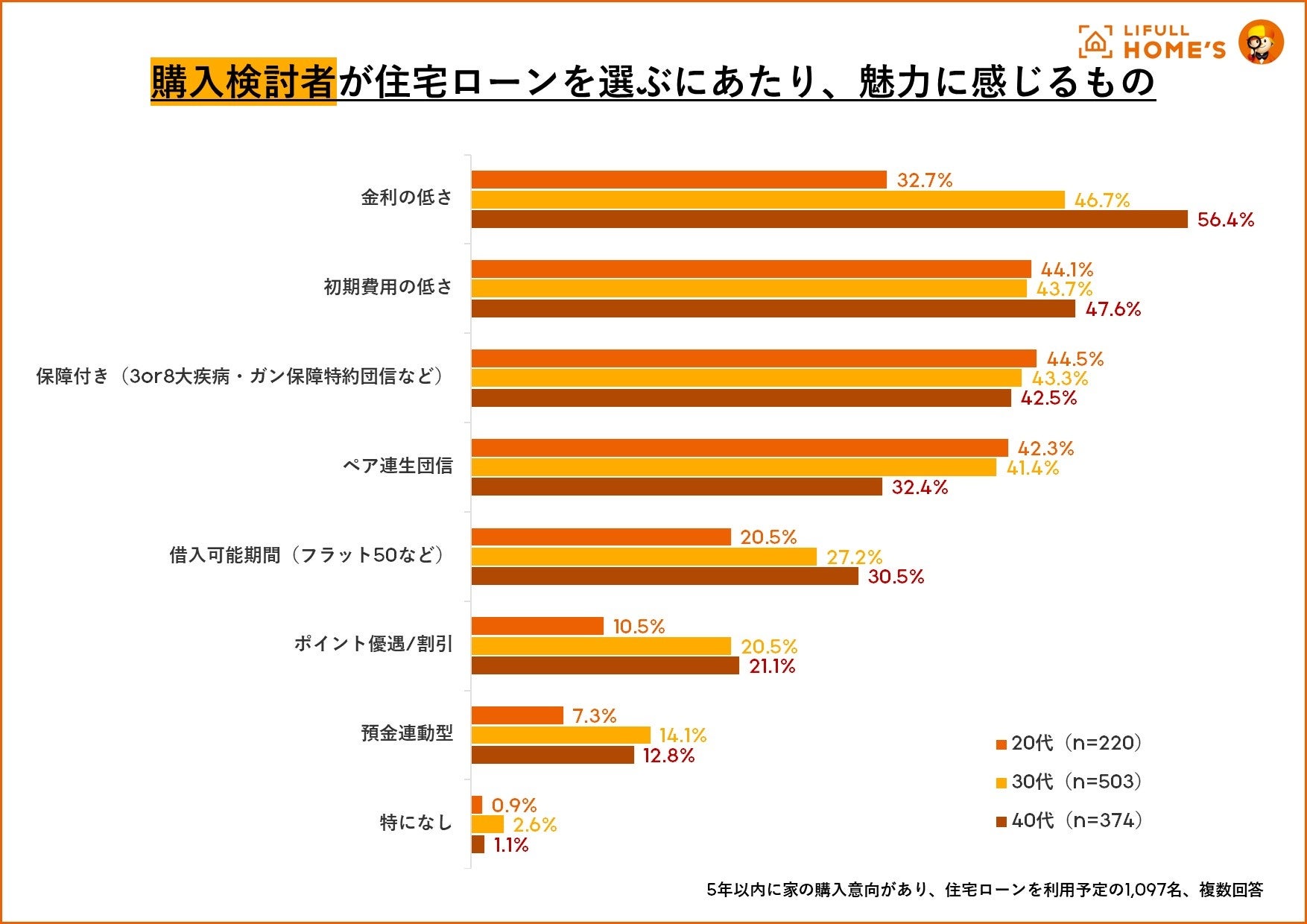

⑧【(購入検討者)銀行の選び方】金利よりも「初期費用の低さ」「保障付き」「ペア団信」に20代の支持が集まり、40代は「金利の低さ」「借入可能期間」がポイントに

購入検討者に対し、住宅ローンを選ぶ際に魅力的に感じるものを聞いたところ、年齢が高くなるほど選択率が高くなったのが「金利の低さ」(20代32.7%、30代46.7%、40代56.4%)、「借入可能期間」(20代20.5%、30代27.2%、40代30.5%)、「ポイント優遇/割引」(20代10.5%、30代20.5%、40代21.1%)でした。「初期費用の低さ」(20代44.1%、30代43.7%、40代47.6%)は年代関係なくニーズがあり、「保障付き(3or8大疾病・ガン保障特約団信など)」(20代44.5%、30代43.3%、40代42.5%)、「ペア連生団信(どちらか一方が亡くなったりした場合などに、夫婦両方の住宅ローン残債が保険金によって免除される団信保障)」(20代42.3%、30代41.4%、40代32.4%)は若年層ほど選択率が高くなりました。

※参考:これまでの住宅ローン調査

2025年7月実施:https://lifull.com/news/44035/

2025年1月実施:https://lifull.com/news/40598/

2024年7月実施:https://lifull.com/news/34544/

2024年1月実施:https://lifull.com/news/30457/

2023年4月実施:https://lifull.com/news/26914/

<考察>LIFULL HOME'S総研 副所長/チーフアナリスト 中山登志朗(なかやまとしあき)

金利上昇対策は株価上昇で投資信託のシェア最大に 何もしていない人も依然35.8%

1月と7月に定期公表している「住宅ローン意識調査」の2026年1月版は、昨年12月に日銀が政策金利を0.75%に引き上げたものの、既に購入したユーザーは変動金利での借り入れが64.1%と過半を超え、購入者では横ばいとなりました。

これは今後住宅ローン金利が上昇すると回答したユーザーが多いのにもかかわらず(購入者53.2%&購入予定者71.4%)、敢えて変動金利を選択するポジションを取っている、もしくは取ろうとする意向が増えていることを示しています。

その要因は長期金利(新発10年物国債の金利)の上昇で、高市政権が“責任ある積極財政”の方針を打ち出して以降、財政出動の拡大に伴う懸念から国債が売られて2%超の高い金利水準で推移しているためで、主要金融機関の35年固定金利は既に3%を超えていて、依然として1%前後で借り入れ可能な変動金利で借り入れることを想定するユーザーが多数を占めているのです。変動金利も徐々に金利水準が上昇していますが、現状では年1回ないし2回の政策金利の上昇に留まっていますから、住宅ローン金利の急激な上昇に対する不安は縮小しており、“金利は上がっても僅かだから返済は維持できる”と考えるユーザーが低金利で融資が受けられる変動金利を積極的に選択していることが明らかです。

それでも、なるべく金利が上がる前に、もしくは住宅ローン減税制度が改悪される前に購入したいという意向は強く、さらに金利上昇対策として、今回初めて「何もしていない:35.8%」を「新NISAやiDeCo:38.5%」が上回りました。これも株価が上昇し日経平均が高市政権発足後から5万円を大きく超える状況になったことで分散型投資信託への注目が高まったためと考えられます。住宅ローンの利用意向は、政策の影響を強く受けていることが明らかです。

調査概要

期間:2025年12月30日 ~2026年1月6日

調査対象者:

(購入者)10年以内に家を購入しており、住宅ローンを利用中の25~49歳

(購入検討者)5年以内に家を購入する予定があり、住宅ローンを利用予定の25~49歳

調査方法:インターネット調査

有効回答数:購入者765人、購入検討者1,097人

※小数点第二位を四捨五入しているため、合計が 100%にならない場合があります。

LIFULL HOME'S について(URL:https://www.homes.co.jp/)

LIFULL HOME'Sは、「叶えたい!が見えてくる。」をコンセプトに掲げる不動産・住宅情報サービスです。賃貸、一戸建て・マンションの購入、注文住宅から住まいの売却まで。物件や住まい探しに役立つ情報を、一人ひとりに寄り添い最適な形で提供することで、本当に叶えたい希望に気づき、新たな暮らしの可能性を広げるお手伝いをします。

日本最大級の不動産・住宅情報サービス「LIFULL HOME'S(ライフル ホームズ)」

https://www.homes.co.jp/

賃貸のお部屋探し・賃貸住宅情報なら「LIFULL HOME'S」

https://www.homes.co.jp/chintai/

マンションの購入・物件情報の検索なら「LIFULL HOME'S」

https://www.homes.co.jp/mansion/

一戸建て[一軒家]の購入・物件情報の検索なら「LIFULL HOME'S」

https://www.homes.co.jp/kodate/

注文住宅の施工会社・住宅カタログを探すなら「LIFULL HOME'S 注文住宅」

https://www.homes.co.jp/iezukuri/

不動産売却にはまず査定の依頼から「LIFULL HOME'S 不動産査定」

https://www.homes.co.jp/satei/

マンション売却の一括査定なら「LIFULL HOME'S マンション売却」

https://lifullhomes-satei.jp/

不動産投資・収益物件を検索するなら「LIFULL HOME'S 不動産投資」

https://toushi.homes.co.jp/

理想の住まい選び・家づくりをアドバイザーに無料相談「LIFULL HOME'S 住まいの窓口」

株式会社LIFULLについて (東証プライム:2120、URL:https://lifull.com/)

LIFULLは「あらゆるLIFEを、FULLに。」をコーポレートメッセージに掲げ、個人が抱える課題から、その先にある世の中の課題まで、安心と喜びをさまたげる社会課題を、事業を通して解決していくことを目指すソーシャルエンタープライズです。現在はグループとして、不動産・住宅情報サービス「LIFULL HOME'S」、シニアの暮らしに寄り添う「LIFULL 介護」、不動産投資と収益物件の情報サイト「健美家(けんびや)」などの事業展開を行っています。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像