本稿は、浜辺 真紀子氏による寄稿です。

広報PR活動は近年企業規模や業界問わず活発になっており、また上場企業にとってIR活動、つまり「株主との対話」の重要性もクローズアップされています。そんな中、IR担当者が広報PRを担うケースも少なくありません。近いようで異なる目的のIRと広報PR。

IR担当者が広報PRを兼務する際の留意点やIRの知見を活かせるポイントを、多くの企業でIRの責任者を歴任し、IRに関する著書を複数出版する浜辺真紀子氏に執筆していただいています。

浜辺真紀子事務所(IR/ESGコンサルティング) 代表/(株)大塚商会 独立社外取締役/日本マクドナルドホールディングス(株) 独立社外監査役/MORROW SODALI JAPAN合弁会社 シニア・アドバイザー

チリ中央銀行、JPモルガン等を経て、ヤフー(株)(現: LINEヤフー株式会社)初のIR専任者として入社。同社SR(ステークホルダーリレーションズ)本部長、社長室長兼コーポレートエバンジェリスト、ディップ(株)執行役員、ソウルドアウト(株)独立社外取締役などを歴任。著書『ヤフージャパン 市場との対話』(徳間書店 2018年)、『株主との対話ガイドブック』(中央経済社 2023年)『この1冊ですべてわかるIRの基本』(日本実業出版社 2023年)

IRを取り巻く環境変化

近年、企業を取り巻く事業環境は大きく変化しています。地政学リスクの増大、為替変動と原材料価格の高騰、人口動態の変化など、経営陣が取り組むべき課題は膨大です。同様に、株式市場やIR(Investor Relations)を取り巻く環境も劇的な変化を遂げています。

「株式市場やIRを取り巻く環境変化」については、主なものだけでも以下が挙げられます。

- 日本取引所グループにおける市場区分見直し

- コーポレートガバナンス強化の要請

- ESG・サステナビリティ経営推進と開示の要請

- 「株主との対話」強化への要請

- 機関投資家によるエンゲージメント強化

- アクティビストの台頭

上場企業の経営陣や各担当部門は、株式市場やIRについての理解や自社の取組みを「アップデート」することを強く求められています。こうした変化に応じたアップデートができない企業は、思いがけない落とし穴にはまったり、株式市場から突然強い要求やダメ出しを突き付けられたりすることになりかねません。

その反面、株式市場に真摯に向き合おうとする上場企業にとって、上記の市場をめぐる変化は、飛躍的な成長を目指すきっかけともなり得ます。今まで短期的になりがちだった視点を俯瞰的な視点に変換し、中長期的な企業価値向上を目指すことですべてのステークホルダーと協働し共栄できる企業を目指すことができるのです。

IRとは何か

IRをシンプルに言うと、「株式市場との相互コミュニケーション(対話)」になります。「株式市場」とは株主のみならず、潜在株主である投資家全般、証券会社アナリスト、そのほかの株式市場に関係するステークホルダーを含みます。

「IRとは何か」という問いかけに対して回答する際には、「会社は誰のものか」「会社は誰のためのものか」について考えることが必要です。

会社は株主だけのために存在しているわけではありません。「顧客」「取引先」「従業員」「株主/投資家」「地域社会」などのすべてのステークホルダーのために存在しています。

それでは、会社は誰のものでしょう?

──その答えは「株主のもの」だと私は考えています。

会社の持ち主は株主であり、経営陣は株主からの負託により、会社経営を行っています。経営陣幹部にとって会社は「預かりもの」なので、株主に事業内容について詳しく説明し、経営状況について適切に報告する義務があります。また、持ち主の意向を無視して勝手な方針を打ち立て、経営を行うわけにはいきません。きちんと説明して理解を求める必要があります。

この基本的な考え方こそが「IRとは何か」のベースにあるのです。

情報開示の種類

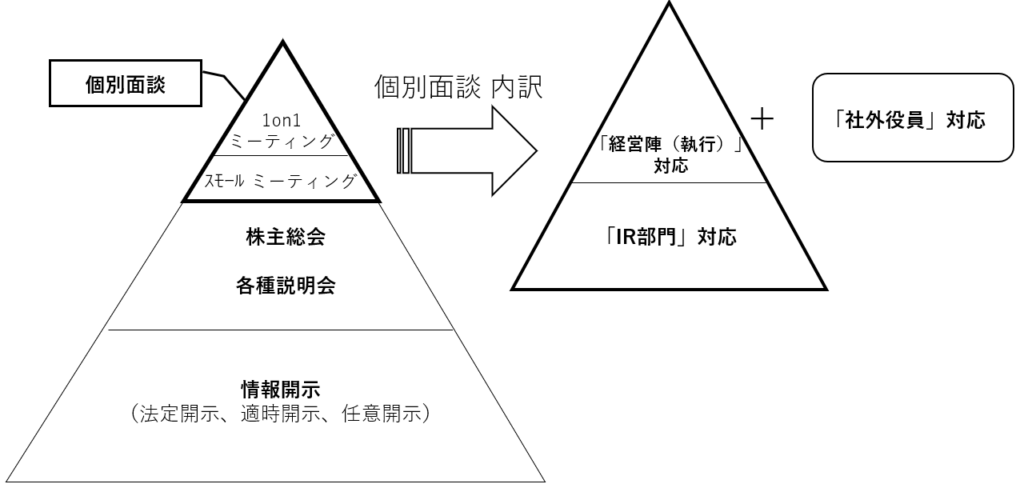

以下の図は「IRにおける取組みの全体像」です。

情報開示がIR活動のベースとなりますが、情報開示には大きく分けて①法定開示、②適時開示、③任意開示の3種類があります。

①法定開示

金融商品取引法に基づく開示(有価証券届出書、有価証券報告書、内部統制報告書など)と、会社法に基づく開示(株主総会の招集通知に含まれる計算書類や事業報告など)があります。これらの資料はEDINET(エディネット:Electronic Disclosure for Investors’ NETwork)などを通じて開示されます。

②適時開示

証券取引所の規則による開示です。決算短信、業績予想の修正、配当予想の修正(決算情報)、増資、代表取締役の異動(決定事実)、事故や災害、主要株主の異動(発生事実)などの開示項目が規則に定められていますが、それ以外にも自社の運営や業務、資産や上場株券などに関する、「投資判断に著しい影響を及ぼす事実」については開示が求められます(いわゆるバスケット条項)。「投資判断への影響」については「短期業績および中長期の成長に対する影響」と読み替えても良いでしょう。

適時開示資料はTDnet(ティーディーネット:Timely Disclosurenetwork)を通じて開示されます。なお、上場企業に義務付けられているコーポレートガバナンス報告書も同様にTDnetを通じて提出されます

③任意開示

法律や証券取引所規則では開示が義務付けられてはいないものの、投資判断に有用であることを企業が認識し、自主的に開示する情報です。決算説明会資料(プレゼンテーション資料)、月次開示資料、統合報告書、ファクトブック、株主通信などに加え、各種開示資料の英語版が任意開示資料にあたります。

任意開示であっても、すべての投資家に公平に提供する必要があるため、自社ホームページ内のIRサイトに掲載するのみならず、TDnetに「PR情報」として掲載することで、投資家の利便性を高めます。上記の方法を通じ、質・量共に充実した情報を株式市場に提供することがIR活動のベースとなります。

株主との対話とは何か

コーポレートガバナンス・コードの基本原則の5に以下のとおり「株主との対話」が挙げられています。

5. 株主との対話: 上場会社は、その持続的な成長と中長期的な企業価値の向上に資するため、株主総会の場以外においても、株主との間で建設的な対話を行うべきである。経営陣幹部・取締役(社外取締役を含む)は、こうした対話を通じて株主の声に耳を傾け、その関心・懸念に正当な関心を払うとともに、自らの経営方針を株主に分かりやすい形で明確に説明しその理解を得る努力を行い、株主を含むステークホルダーの立場に関するバランスのとれた理解と、そうした理解を踏まえた適切な対応に努めるべきである。

株主との対話の推進と開示 について

「株主総会以外における株主との対話」とは主に、上図の右側三角形「個別面談 内訳」のうち、経営者や経営陣幹部、社外役員が株主と行う面談、つまりIR活動の一部を指します。面談の前段階としての情報開示や説明会開催を含むIR活動は決して1部門の業務ではなく、経営陣幹部や取締役が責任を持って取り組むべき活動であることがわかります。

IRの目的とは

IR活動の目的は、①投資してもらうこと、②対話を重ねて株式保有を継続してもらうこと、③フィードバックを経営に活かすこと、そして最終的には①〜③の取組みを通じて、④企業価値を上げるとともに株価と時価総額を適正な水準に保つこと、です。

経営者、経営企画部門、IR部門の中にはIR活動を「自社株に投資してもらうための活動」と考える方々もいます。もちろん「投資してもらうこと」は重要ですが、それはスタート地点に過ぎません。たとえば、大学入学時や、就職/転職時と同様で、入学後・ 入社後に「何をするのか」がもっとも重要なのです。中長期視点の株主との建設的な対話は事業/財務戦略の改善につながり、中長期的な企業価値の向上をもたらします。上場企業は誠実かつ積極的な対話を心がけるべきです。

IRとPRの違いについて

IRとPRの違いは主に「対象」「コミュニケーションポイント」にあります。

PRはマルチステークホルダー(顧客、取引先、従業員、株主/投資家、地域社会など)を対象にしている一方、IRはその一部分である株主/投資家や、アナリストなど、つまり株式市場を対象としています。

| 対象 | 主なコミュニケーションポイント | |

| PR | マルチステークホルダー | ・「コミュニケーションしたい情報=ポジティブ情報」 ※不祥事・事故発生などの有事を除く |

| IR | 株式市場 | ・「コミュニケーションしたい情報=ポジティブ情報」+ ・「課題」と「解決方法」 |

PRにおいて企業は「コミュニケーションしたいこと」を効果的な方法でマスコミなどメディア関係者含めマルチステークホルダーに伝えます。広報PR活動において、不祥事/事故発生などの「有事」には謝罪や問題となる案件の詳細説明、課題解決のための施策の説明などが必要になりますが、通常時には「ポジティブな内容」を伝えることが中心となっています。

IRにおいても「コミュニケーションしたいこと」、つまり自社商品/自社サービスの強みや競合企業への比較優位性、自社の価値創造ストーリー、成長ストーリーなどを説明し理解を得ることは重要です。IRにおいては、同時に「現在、企業が抱えている課題」や「今後の成長を阻みかねない課題」を抽出したうえで、「その課題をどのように解決するのか」について投資家に伝えることが重視されます。

特定の課題によって企業価値が現在の水準にとどまっているのであれば、その課題の解決は、将来の企業価値を大きく拡大させる「伸びしろ」となります。また、将来の企業価値を低下させるリスクを持つ課題については、芽が小さい内に発見しリスクが顕在化しないよう継続的に取り組むことが必要です。

上場企業の中には、IR情報としてアピール性が高い情報ばかり出している企業が多く存在します。特に「経営者が『課題を見せることは、弱みを見せる事だ』と嫌がるので困っています」というIR担当者の方のお悩みを、頻繁に聞きます。

皆さんは、大声で自慢ばかりしている人を心の底から信じることができますか。自身の欠点や不足する点を認識して、直そうと努力している人の方が「信頼するに値する人」だと感じますよね。

企業についても、同様です。アピールばかりする企業への信頼性は低くなり、課題をきちんと認めて解決のための努力を行う企業こそが、高い評価を得ることができるのです。その点を経営者にも理解してもらいましょう。

PR情報とIR情報の切り分けが難しいというお悩みを持つ担当者の方も多くいらっしゃるようです。前述の「PRとIRの違い」を理解したうえで、以下の点に勘案して判断することをおすすめします。

開示判断ガイドライン

| 開示判断基準 | 投資判断への影響あり | 投資判断への影響なし |

| ポジティブ情報 | IR、PR | PR |

| 課題&解決方法 | IR、(場合に応じてPR) | ― |

IR担当者の兼務はかなり困難

「IRを取り巻く環境変化」をベースに、企業価値向上におけるIR担当者の重要性は従来以上に増大しています。「上場企業として最低限の開示を行う」だけでは職務を全うしているとは、とても言えません。真摯に取り組めば業務負担は非常に大きく、複数人の専任者が必要となると私は考えています。

また、IRにおける対象やコミュニケーションポイントは、前述のとおりPRとは異なるため、視点が異なります。

コーポレートコミュニケーションズのプロフェッショナルになるために、IRとPRの役割をキャリアローテーションの中に組み込むことは意義深いと考えます。一方で、両方を同時に担う場合、状況に応じて視点を自身の中で器用に変えるのは、相当難易度が高いと言わざるを得ません。

業務負担と視点の違いに鑑みると、IR担当者と広報担当者の兼務は、基本的には難易度が高いと私は思っています。

兼務担当者は、IRの視点を広報PR業務に活用しよう

理想的にはIRと広報PRには、それぞれ専任者を置くべきです。とは言え、企業の規模やリソースの状況により、兼務者が多くいるのも事実です。

そのような兼務者の方に、筆者からお勧めしたいのは以下の2点です。

- IRと広報の業務の違いとそれぞれの重要性を経営者や管掌する役員に伝え、専任者を置くことの必要性を説くこと

- 自身が兼務者の場合には、IRの視点を活用して広報PR業務に付加価値を付けること

1.IRと広報の業務の違いとそれぞれの重要性を経営者や管掌する役員に伝え、専任者を置くことの必要性を説く

IRの役割と業務は近年の環境変化により大きく拡大しています。前述したとおり、真摯に取り組もうとすれば、複数人の専任者が必要となるはずです。

IR業務の広さと深さを、経営者や管掌役員に理解してもらいましょう。そのためには、まずは「IR部門が為すべきこと」を挙げたうえで現在の状況と照らし合わせ、何が不足しているのか、今後何を手掛けなければならないのかを洗い出します。資料にまとめたうえで、経営者や管掌役員に、「専任者が必要であること」「しかも1人ではなく複数人必要であること」を伝えるようにしましょう。

本年12月15日に出版予定の拙著『この1冊ですべてわかるIRの基本*1』には、IR業務の詳細が書かれています。「手掛けるべき業務」の洗い出しに活用してください。また、最終章「IR部門の組織構築と育成」には、IR部門構築についても記載していますので、参考にしていただくと良いでしょう。

経営者や管掌役員に拙著を読んでもらい理解促進させることで、必要なリソースを確保できるよう取り組んでみてください。

なお、この本では株主との対話のベースとなる「ROE」「PBR」「資本コスト」「バリュエーション」などのファイナンスや株式市場、投資家、ESGについての基本知識など、「経営陣幹部に求められているにもかかわらず実は理解されていないことが多い情報」を平易にわかりやすく説明しているため、多くの経営陣幹部のお役に立つはずです。

2.IRの視点を活用することで、広報PR業務の付加価値を高める

皆さんが兼務者の場合には、IR業務を通じて得たスキルや経験を、広報PR業務に活用しましょう。

まずは「課題&解決方法」メソッドの活用です。前述の通り、IRコミュニケーションにおいて「課題」と「解決方法」は伸びしろを伝えるとともに信頼性を高めるために、とても重要なメソッドです。このメソッドを広報PR活動において適切に活用することは、マルチステークホルダーとのリレーション構築において役立つでしょう。

メディア対応の際にも、IR視点ならではの「財務情報」や「ESG情報」を踏まえることで、深みがあるコミュニケーションが可能となります。

また、IRは、上場企業の1部門の業務ではなく、また経営陣だけが取り組めば良いものでもありません。全社一丸となって取り組むことで、中長期的な企業価値の最大化を目指すことが可能となります。

筆者が日頃からIR担当者の皆さんにおすすめしている、「社内協力体制構築のための取り組み」は以下の4点です。広報PRを兼務しているからこそ、社内で取り組みやすいものもあると思います。社員が「株式市場との対話」を意識しながら日々の業務に取り組めるよう、導いてみてはいかがでしょうか。

- 情報をもらうばかりではなく、役立ちそうな情報を提供する

IR部門は、社外のステークホルダーとのディスカッションを通じて様々な情報に触れる機会が多い部門です。視座高く情報収集しましょう。「あの部門に役立つかも」という情報を入手した場合には、簡単な紹介文やコメントを添付して共有することで、事業部門の戦略策定に役立てることができます。アナリストレポート、競合企業の情報、業界に関するレポートなどを活用しましょう。

- フィードバックの共有

株主/投資家との対話から得たフィードバックをまとめた「フィードバック資料」を共有し、任意参加の社内説明会を開催しましょう。

- 面談への同席

1on1ミーティング、スモールミーティングなどの面談の場に、社内の主要部門の責任者に同席してもらい、投資家の考えを直接聞いて理解してもらいましょう。

ただし、1on1の個別面談の場合、オーディエンスが同席することを投資家が嫌気する可能性がありますので、事前に投資家に事情を話して、承諾を得て1on1ミーティングに同席してもらうか、複数の投資家が参加するスモールミーティングなどを選びましょう。

- 社内IR講座の実施

IR業務に携わった経験を活かして、「社内IR講座*2」を行いましょう。筆者も社内で述べ50回ほど「社内IR講座」を行い、「時価総額」や「上場のメリットと責務」などについて話すことで、「上場企業の社員としてのリテラシー」向上を目指していました。また、四半期毎に広報部門など向けに「決算概要説明」を行っていました。

ほかにも、IR業務と広報PR業務のシナジーがあるはずです。是非視座を高く保ちながら探してみましょう。

まとめ

以上、近年のIRを取り巻く環境変化と、広報PRを兼務するIR担当者が留意すべきことについて述べました。

ポイントは以下の通りです。

- 株式市場やIRを取り巻く環境が劇的に変化し、IR(株主との対話)の重要性が近年大きく拡大している

- 上場企業の経営陣やIR担当者は、株式市場やIRについての理解や自社の取組みのアップデートが必要とされる

- IRとPRの違いを認識して、コミュニケーション内容を工夫する

- IR業務の重要性と業務負担、専任者の必要性を経営陣に認識させる

- IRの視点を広報PR業務に活用する

・「課題&解決方法」メソッドの活用

・メディア対応に「財務情報」「ESG情報」を踏まえることで深みがある対話

・全社一丸となって「株主との対話」に取り組む基盤の醸成(各部門に役立ちそうな情報の共有、株式市場からのフィードバックの共有、IR面談への同席、社内IR講座)

皆さん、ご自身のキャリア構築と自社の企業価値拡大のために、是非参考にしてください。

*1『この1冊ですべてわかるIRの基本』(日本実業出版社 2023年)

*2社内IR講座:拙著『株主との対話ガイドブック』(中央経済社 2023年)の第7章に説明用のスライドと具体的な進め方が掲載されていますのでご参照ください。

【関連リンク】

PR TIMESのご利用を希望される方は、以下より企業登録申請をお願いいたします。登録申請方法と料金プランをあわせてご確認ください。

PR TIMESの企業登録申請をするPR TIMESをご利用希望の方はこちら企業登録申請をする